Dưới tác động của các mức thuế quan mới, khả năng Fed cắt giảm lãi suất vào tháng 6 có thể không cao như thị trường vẫn nghĩ

Thành Duy

Junior editor

Nhận định bởi Bộ phận Nghiên cứu tại MUFG Bank.

Tài sản Mỹ và câu chuyện của niềm tin

Niềm tin của nhà đầu tư vẫn hết sức mong manh. Sau phiên bán tháo cổ phiếu Mỹ hôm qua, tâm lý có vẻ đã phần nào ổn định trở lại, thể hiện qua diễn biến trái chiều của thị trường Châu Á. Chứng khoán Nhật Bản giảm điểm, trong khi thị trường Trung Quốc và chỉ số Hang Seng thì ngược lại. Điều này có thể đơn giản là do chính phủ Trung Quốc đang mua vào, chứ không phải các nhà đầu tư tư nhân. Hợp đồng tương lai của S&P 500 và Euro Stoxx cũng đang trong xu hướng tăng.

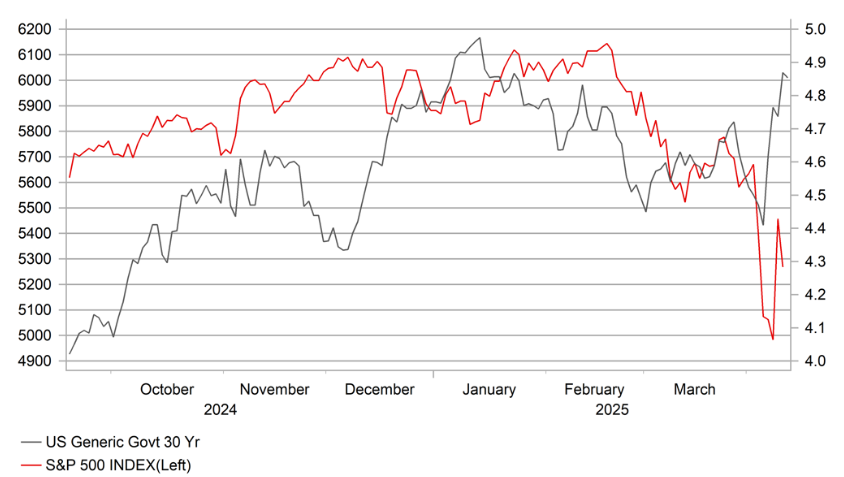

Song, điều đáng báo động nhất đối với các nhà đầu tư là niềm tin vào trái phiếu chính phủ Mỹ đang tiếp tục suy giảm nghiêm trọng. Lợi suất TPCP Mỹ kỳ hạn 30 năm đã tăng 13 bps hôm qua, cùng lúc S&P 500 giảm 3.5%. Lợi suất kỳ hạn 30 năm đã tăng tổng cộng 46 bps trong tuần này, chạm ngưỡng 4.87%, được thấy lần cuối là vào ngày 23/01. Ở thời điểm đó, S&P 500 đóng cửa ở mức cao kỷ lục, cao hơn khoảng 16% so với mức đóng cửa đêm qua. TPCP Mỹ kỳ hạn dài đang chịu áp lực rõ rệt. Nếu các nhà đầu tư tiếp tục nghi ngờ về độ tin cậy của loại tài sản vốn được coi là kênh trú ẩn an toàn nhất, bất ổn và biến động trên thị trường tài chính sẽ càng gia tăng. Điều này dường như rất có khả năng sẽ tiếp diễn trong ngắn hạn.

Việc niềm tin vào TPCP Mỹ bị lung lay chắc chắn sẽ có lợi cho các lựa chọn thay thế. Xét về quy mô thị trường thu nhập cố định, Nhật Bản và Eurozone là những lựa chọn tiềm năng hàng đầu. Kể từ khi Tổng thống Mỹ Donald Trump tuyên bố các biện pháp thuế quan trả đũa, chỉ có CHF, JPY và EUR là có diễn biến tích cực hơn USD. Chênh lệch lợi suất TPCP kỳ hạn 10 năm Mỹ-Đức đã mở rộng 43 bps trong tuần này, trong khi chênh lệch Mỹ-Nhật Bản cũng tăng 40 bps. Điều này cho thấy hiệu suất vượt trội của các thị trường trái phiếu chủ chốt này so với Mỹ. Việc thị trường chứng khoán Mỹ và đồng bạc xanh suy yếu cho thấy vấn đề cốt lõi nằm ở niềm tin của nhà đầu tư, chứ không phải là sự phân kỳ tăng trưởng tích cực.

Nhiều yếu tố đang góp phần làm xói mòn niềm tin vào TPCP Mỹ. Kỳ vọng lạm phát vẫn neo cao, với tỷ lệ hòa vốn của TPCP kỳ hạn ngắn tiếp tục duy trì ở mức cao đáng kể. Tỷ lệ hòa vốn 2 năm giảm từ mức 3.37% hồi đầu tháng 4 xuống còn 3.11% hiện tại. Kể từ giữa tháng 2, lợi suất TPCP Mỹ kỳ hạn 2 năm đã giảm 53 bps, trong khi tỷ lệ hòa vốn 2 năm chỉ giảm 7 bps. Sự sụt giảm mạnh của lợi suất thực là một tín hiệu tiêu cực đáng kể cho USD. Các giao dịch kỳ hạn dài cũng có thể đang gây áp lực lên hiệu suất của TPCP Mỹ, trong bối cảnh triển vọng tài khóa vẫn ảm đạm. Hôm qua, Hạ viện đã thông qua dự luật ngân sách (với tỷ lệ 216-214) dự kiến sẽ làm tăng thêm hơn 5 nghìn tỷ USD nợ công của Mỹ. Mặc dù chi tiết của dự luật này khác với phiên bản của Thượng viện, và do đó cần thêm các cuộc đàm phán, nhưng niềm tin của nhà đầu tư vào thị trường TPCP Mỹ chắc chắn sẽ tiếp tục bị thử thách, đặc biệt khi Quốc hội dường như đang thờ ơ với triển vọng tài khóa.

Với bối cảnh hiện tại, rất khó để thấy được sự phục hồi của USD trong ngắn hạn. Nỗi lo ngại rằng Trung Quốc và các nước khác có thể thu hẹp lượng nắm giữ TPCP Mỹ sẽ càng củng cố xu hướng giảm gần đây của đồng bạc xanh, nhất là khi chính sách kinh tế của Tổng thống Trump vẫn khó lường. Điều này cho thấy các đồng tiền G10 chủ chốt có thể sẽ tiếp tục cho thấy sự vượt trội hơn so với USD. Tỷ giá EUR/USD hôm nay đã vượt đỉnh của năm 2023 và 2024, quay trở lại mức được thấy lần cuối khi Nga bắt đầu chiến dịch quân sự đặc biệt tại Ukraine vào tháng 02/2022.

Lợi suất TPCP Mỹ kỳ hạn 30 năm tăng vọt, trong khi chứng khoán Mỹ sụt giảm, cho thấy niềm tin của nhà đầu tư vào tài sản Mỹ đang lung lay (Nguồn: Source: Bloomberg, Macrobond & MUFG GMR)

Lạm phát hạ nhiệt nhưng khả năng FOMC cắt giảm lãi suất vào tháng 6 vẫn chưa rõ ràng

Đợt bán tháo USD có thể đã được hỗ trợ bởi dữ liệu lạm phát tháng 3 của Mỹ thấp hơn dự kiến. Điều này phần nào xoa dịu những lo ngại khi nền kinh tế bước vào giai đoạn lạm phát tăng mạnh do ảnh hưởng của cú sốc thuế quan. Đối với CPI toàn phần, mức giảm 0.1% so với tháng trước là mức giảm lớn nhất kể từ khi đại dịch COVID-19 bùng phát vào năm 2020. CPI lõi cũng yếu hơn khi chỉ tăng 0.1%, với chi phí vận tải, y tế và hàng hóa giải trí đều giảm so với tháng trước. Lạm phát dịch vụ cũng hạ nhiệt, với giá thuê nhà giảm xuống 0.2%. Mặc dù vậy, phần lớn mức giảm này là do giá khách sạn giảm, trong khi OER (Owners' Equivalent Rent - Chi phí thuê nhà tương đương của chủ sở hữu, là thành phần lớn nhất trong bốn thành phần tạo nên danh mục nhà ở trong báo cáo CPI) lại nhích nhẹ từ 0.3% lên 0.4%.

Sẽ có thêm hai báo cáo CPI nữa trước khi Ủy ban Thị trường Mở Liên bang (FOMC) tổ chức cuộc họp quan trọng vào ngày 18/06. Hiện tại, kỳ vọng của thị trường về việc FOMC cắt giảm lãi suất trong cuộc họp ngày 07/05 là gần như bằng không, ngược lại hoàn toàn so với dự đoán cắt giảm 25 bps tại cuộc họp tháng 6.

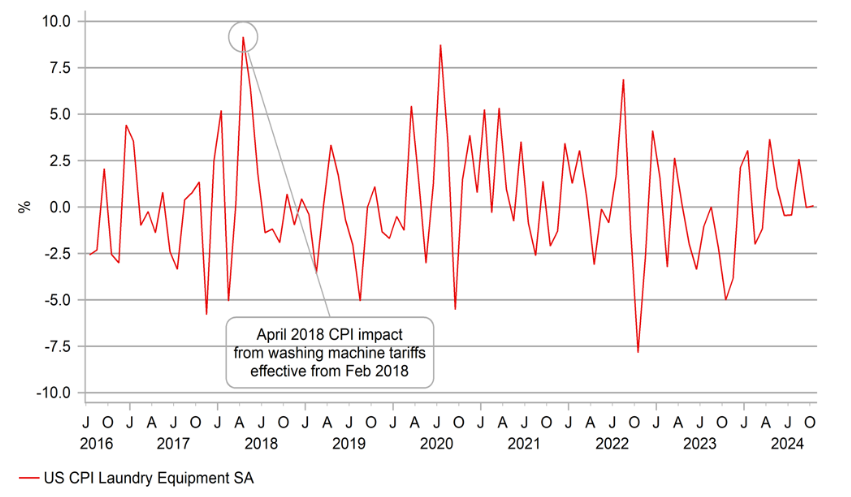

Liệu điều này có hợp lý? Việc tạm dừng áp dụng mức thuế quan trả đũa trên 10% trong 90 ngày chắc chắn làm tăng khả năng cắt giảm lãi suất vào tháng 6. Tuy nhiên, tác động đến lạm phát vẫn sẽ đáng kể. Bloomberg tính toán rằng mức thuế quan trung bình chỉ giảm nhẹ từ 27% xuống 24% sau khi tạm dừng. Câu hỏi quan trọng là mức thuế quan mới sẽ được phản ánh trong dữ liệu nhanh như thế nào? Kinh nghiệm từ tác động của thuế quan áp dụng lên máy giặt năm 2018 đối với CPI có thể cho chúng ta một số gợi ý. Vào ngày 23/01/2018, chính quyền Trump đã công bố mức thuế 20%, có thể lên tới 50%, đối với máy giặt, có hiệu lực từ tháng 2. Báo cáo CPI tháng 2 ghi nhận, giá thiết bị giặt giảm 5.1% so với tháng trước; tăng 0.2% trong tháng 3; sau đó tăng vọt 9.2% trong tháng 4; 6.4% trong tháng 5; và 1.8% trong tháng 6, trước khi giảm trở lại trong ba tháng tiếp theo. Điều này cho thấy tác động của thuế quan có thể xuất hiện trong dữ liệu muộn nhất là vào tháng 6 (được công bố vào tháng 7).

Dẫu vậy, đó chỉ là một mặt hàng duy nhất. Lần này, phạm vi áp dụng thuế quan rộng hơn nhiều, và các nhà sản xuất trong nước có thể sẽ tự tin hơn trong việc tăng giá. Do đó, tác động đến lạm phát có thể sẽ xuất hiện nhanh hơn. Cục Dự trữ Liên bang (Fed) chắc chắn sẽ nhận được một số dấu hiệu từ dữ liệu hoạt động kinh tế thực và các nguồn thông tin khác. Chúng tôi cho rằng khả năng Fed giữ nguyên lãi suất vào tháng 6 cao hơn so với dự đoán của thị trường. Song, những thiệt hại kinh tế trong tuần qua có thể ảnh hưởng đến dữ liệu hoạt động kinh tế thực, tới mức khiến thị trường tiếp tục dự đoán Fed sẽ cắt giảm lãi suất nhiều hơn mức cần thiết trong thời gian dài hơn.

Ảnh hưởng của thuế quan máy giặt năm 2018 đã xuất hiện trong dữ liệu sau 2 tháng (Nguồn: Source: Bloomberg, Macrobond & MUFG GMR)

MUFG Research