Đồng Yên "chao đảo", carry trade được "hồi sinh" ngoạn mục!

Quỳnh Chi

Junior Editor

Trong hai tháng qua, các dự báo về sự kết thúc của chiến lược carry trade Yên đã bị thổi phồng quá mức, chủ yếu do phản ứng mạnh mẽ của thị trường trước cách tiếp cận không bình thường của Nhật Bản đối với đồng tiền này.

Cần nhớ rằng, trong nhiều năm liên tiếp, BoJ và chính phủ đã nỗ lực hết sức để phá giá đồng Yên, với hy vọng kích hoạt một làn sóng tăng lương theo lạm phát. Đối với một quốc gia đang mắc kẹt trong vòng xoáy giảm phát - nợ nần, đây dường như là lối thoát duy nhất khỏi nguy cơ sụp đổ kinh tế. Tuy nhiên, khi đồng Yên thực sự lao dốc và chạm đáy 40 năm vào đầu năm nay, Nhật Bản đã nhanh chóng đảo chiều chính sách và can thiệp nhiều lần vào thị trường mở để kiềm chế đà bán tháo đồng tiền. Hậu quả lạm phát đã dẫn đến sự suy giảm nghiêm trọng về mức sống và làm dấy lên làn sóng phẫn nộ trong dân chúng về tình trạng giá cả leo thang, cuối cùng dẫn đến sự sụp đổ của chính phủ Kishida, đúng như nhiều người đã cảnh báo hồi tháng 6.

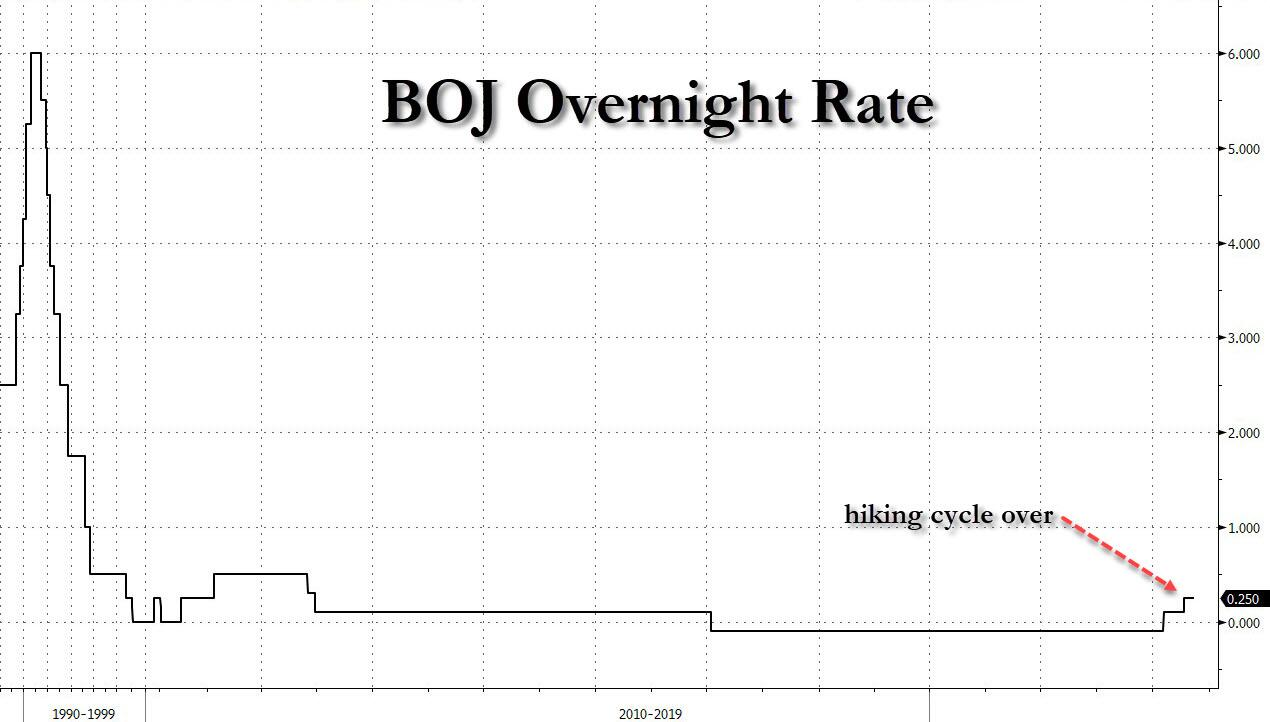

Chỉ khi BoJ quyết định gây chấn động thị trường bằng đợt tăng lãi suất bất ngờ lần thứ hai vào tháng 7 - trong bối cảnh phần còn lại của thế giới đang tích cực cắt giảm lãi suất - đồng Yên mới tăng vọt, và chiến lược carry trade đồng Yên được cho là đã chấm dứt. Quả thật, sự sụt giảm của tỷ giá USDJPY là một trong những biến động đáng ghi nhận vào sử sách: rơi từ 162 xuống 140, vô số vị thế bán khống đồng Yên đã bị xóa sổ.

Vấn đề đặt ra, tất nhiên, là không chỉ chỉ số Nikkei sụp đổ, buộc BoJ phải lập tức can thiệp bảo vệ thị trường chứng khoán (hiểu đơn giản thì BoJ muốn nhìn thấy chứng khoán tăng, vì khi tài sản tăng thì theo hiệu ứng wealth effect, chi tiêu sẽ tăng lên) - bằng cách tuyên bố sẽ không tăng lãi suất nữa nếu thị trường bất ổn, rồi từ bỏ chiến lược hawkish này chỉ vài ngày sau khi tăng lãi suất. Hơn nữa, với độ nhạy cảm cao của Nhật Bản đối với biến động tỷ giá, điều này đồng nghĩa với việc từ tình trạng lạm phát tăng vọt, nền kinh tế có nguy cơ quay trở lại trạng thái thường trực: giảm phát trầm trọng (bởi vì không giống như Mỹ, và do tỷ lệ nợ/GDP lên đến 400%, Nhật Bản đơn giản không thể tìm được điểm cân bằng và luôn dao động giữa các thái cực). Thực tế, chỉ bốn ngày trước đã ghi nhận sự sụt giảm của một chỉ số CPI lõi tại Nhật Bản, báo hiệu đồng Yên tăng giá có thể châm ngòi cho một làn sóng giảm phát mới...

... dẫn đến nhận định rằng "chu kỳ tăng lãi suất của Nhật Bản gần như đã kết thúc", sau chỉ một đợt tăng lãi suất khiêm tốn.

Dự đoán này đã trở thành hiện thực.

Sáng nay, tân Thủ tướng Nhật Bản Shigeru Ishiba - vốn được coi là một người có quan điểm hawkish cứng rắn và là người được kỳ vọng sẽ thúc đẩy BoJ tiếp tục tăng lãi suất trong tương lai gần, bất chấp sự sụt giảm của chỉ số Nikkei và áp lực lạm phát - đã xác nhận mọi nhận định mà nhiều chuyên gia đưa ra trong hai tháng qua. Ông tuyên bố rằng nền kinh tế chưa sẵn sàng cho đợt tăng lãi suất tiếp theo, sau cuộc gặp đầu tiên với Thống đốc Ngân hàng Trung ương Nhật Bản Kazuo Ueda trong ngày làm việc đầu tiên của tân nội các.

Bloomberg là nguồn tin đầu tiên đưa tin rằng Ishiba cho rằng điều kiện chưa chín muồi để BoJ có động thái tiếp theo sau hai đợt tăng lãi suất đầu năm nay. Những phát biểu này đã khiến đồng Yên giảm xuống mức thấp nhất trong ngày so với USD, đồng thời kích hoạt đà tăng tiếp theo của cặp USDJPY hướng về mốc 160 - một diễn biến cũng đã được dự báo vài ngày trước đó.

Những bình luận này xuất hiện sau hàng loạt tín hiệu hôm thứ Tư cho thấy chính phủ Ishiba hiện không mong muốn NHTW nước này tiếp tục nâng lãi suất. Hơn nữa, các bộ trưởng đã giảm nhẹ kỳ vọng về việc bình thường hóa chính sách tiền tệ của thủ tướng, đồng thời nhấn mạnh nhu cầu NHTW phải tập trung vào nhiệm vụ còn dang dở là đẩy lùi giảm phát.

Nói cách khác: chu kỳ chính sách tiền tệ thắt chặt của Nhật Bản đã kết thúc, với lãi suất chỉ tăng lên mức "kỷ lục" 0.25%. Khi tỷ lệ nợ/GDP của một quốc gia đạt 450%, đây có lẽ là mức cao nhất mà nền kinh tế có thể chịu đựng được.

Trong cuộc gặp giữa Ishiba và Ueda, thống đốc NHTW đã cụ thể hóa cam kết tăng lãi suất nếu nền kinh tế và diễn biến giá cả phù hợp với dự báo của BoJ, theo phát biểu của ông sau cuộc họp.

"Mặc dù chúng tôi sẽ điều chỉnh mức độ nới lỏng tiền tệ nếu nền kinh tế và giá cả phù hợp với dự báo và hoạt động như kỳ vọng, tôi cũng đã nói với thủ tướng rằng chúng tôi muốn đánh giá kỹ lưỡng xem liệu điều đó có thực sự xảy ra hay không, bởi chúng tôi có đủ thời gian để làm việc này," Ueda phát biểu với báo giới tại dinh thự thủ tướng.

Nhân tiện, điều này khá mỉa mai vì những phát biểu này chỉ ra rõ ràng rằng khi đề cập đến vấn đề kiểm soát tài chính và chính sách tiền tệ, các ngân hàng trung ương "phương Tây" không hề độc lập và luôn tuân theo chỉ đạo của cơ quan quản lý tối cao. Điều này đặc biệt đáng chú ý khi xem xét làn sóng lo ngại đang lan rộng trên các phương tiện truyền thông phương Tây về những gì có thể xảy ra với "tính độc lập" của Fed tại Mỹ nếu Trump đắc cử. Vậy, xin tiết lộ trước: các NHTW chưa bao giờ thực sự độc lập, và diễn biến gần đây liên quan đến đồng Yên chỉ càng khẳng định điều đó!

Để giảm thiểu ấn tượng tiêu cực về sự "can thiệp đồng Yên" này của Thủ tướng, ngay cả Bloomberg cũng buộc phải vào cuộc kiểm soát tổn thất bằng cách viết rằng "mặc dù việc thống đốc NHTW Nhật Bản thường xuyên gặp gỡ lãnh đạo quốc gia là bình thường, chuyến thăm của Ueda diễn ra ở giai đoạn đặc biệt sớm của chính quyền mới, một dấu hiệu cho thấy chính phủ của Ishiba quyết tâm phối hợp chặt chẽ với NHTW và xóa bỏ mọi ấn tượng rằng họ đang tìm cách tăng lãi suất nhanh chóng."

Một lần nữa, điều này chứng tỏ tính độc lập của NHTW chỉ là ảo tưởng.

Điều này dẫn đến một vấn đề quan trọng khác: do chu kỳ tăng lãi suất của BoJ đã kết thúc, đồng Yên giờ đây có thể tiếp tục giảm giá, và điều đó đồng nghĩa với việc chiến lược carry trade đồng Yên đã hoàn toàn trở lại, đúng như Kerem Cirpan, một trong những chuyên gia giao dịch ngoại hối hàng đầu của Goldman, đã viết hôm qua:

“Thị trường đang trở nên thuận lợi cho các giao dịch carry trade JPY khi Fed nới lỏng trong bối cảnh tăng trưởng mạnh và BoJ không mặn mà với việc bình thường hóa chính sách nhanh chóng. Cung tiền M2 giảm tại Nhật Bản không báo hiệu điều tốt đẹp cho kế hoạch chính sách của tân Thủ tướng. Khả năng điều chỉnh thị trường cổ phiếu trong vài tuần tới do bất ổn về cuộc bầu cử Mỹ và yếu tố mùa vụ bất lợi có thể tạo ra những điểm vào lệnh tốt cho vị thế mua USDJPY.”

Hóa ra một cơ hội tuyệt vời để mở vị thế mua USDJPY đã xuất hiện chỉ vài giờ sau đó, khi BoJ đã chính thức kết thúc chu kỳ tăng lãi suất.

Và với diễn biến này, USDJPY đã được "dọn đường" để quay trở lại mức 160, nơi cặp tiền này đã từng đạt tới chỉ hai tháng trước.

ZeroHedge