Đồng franc Thụy Sĩ tăng mạnh lên mức cao nhất trong một thập kỷ, SNB sẽ làm gì?

Nguyễn Tuấn Đạt

Junior Analyst

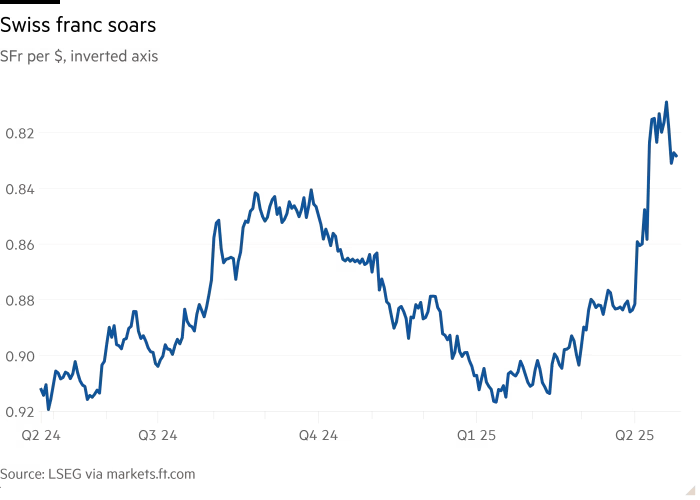

USD/CHF giảm mạnh xuống mức thấp nhất trong một thập kỷ khi các nhà đầu tư tìm kiếm nơi trú ẩn giữa tình trạng biến động thương mại toàn cầu, thị trường đang kỳ vọng SNB sẽ phải hạ lãi suất xuống 0% hoặc thấp hơn để kiềm chế sự tăng giá của đồng tiền.

USD/CHF giảm mạnh xuống 0.83, mức thấp nhất trong một thập kỷ. Điều này đã tạo ra một tình huống khó xử cho các nhà hoạch định chính sách Thuỵ Sĩ, khi họ tìm cách kiềm chế sự tăng giá của đồng franc để hỗ trợ nền kinh tế xuất khẩu nặng nề mà không làm dấy lên phản ứng mạnh từ Mỹ.

Tình hình trên đã đặt ngân hàng trung ương Thụy Sĩ vào một vị trí vô cùng khó khăn, theo Kit Juckes, chiến lược gia ngoại hối tại Société Générale.

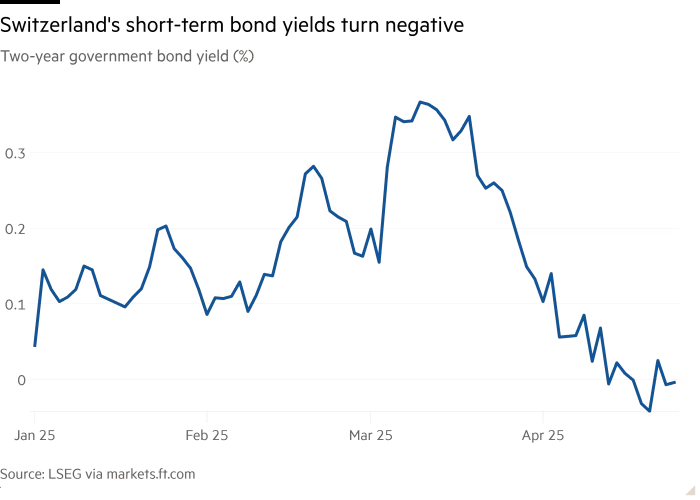

Lợi suất trái phiếu chính phủ Thuỵ Sĩ kỳ hạn ngắn đã rơi vào vùng âm khi các nhà giao dịch kỳ vọng rằng SNB sẽ cắt giảm lãi suất.

Sự tăng giá nhanh chóng của đồng franc đang tiềm ẩn nguy cơ gây ra cú sốc giảm phát cho Thụy Sĩ, theo các nhà phân tích, điều này càng trở nên nghiêm trọng hơn do tác động từ cuộc chiến thương mại của Tổng thống Mỹ Donald Trump.

Trump đã công bố mức thuế "đối ứng" 31% đánh vào hàng hóa Thụy Sĩ vào đầu tháng này. Thụy Sĩ phụ thuộc vào người tiêu dùng Mỹ cho hơn 10% kim ngạch xuất khẩu.

Tình hình này đã buộc chính phủ Thụy Sĩ phải triển khai một chiến dịch ngoại giao mạnh mẽ. Tổng thống Thụy Sĩ Karin Keller-Sutter đã có cuộc điện đàm với Trump chỉ vài giờ trước khi ông thông báo về việc tạm dừng thuế. Tuần này, bà đã đến Washington cùng Bộ trưởng Kinh tế để gặp Bộ trưởng Tài chính Mỹ Scott Bessent, và tại cuộc gặp, bà cho biết họ đã thảo luận về "cơ hội hợp tác nâng cao giữa hai nước".

Thụy Sĩ đã được đưa vào danh sách "thao túng tiền tệ" của Mỹ vào những tuần cuối cùng trong nhiệm kỳ đầu của Tổng thống Trump, một phần do can thiệp của nước này để giảm thiểu khủng hoảng tài chính từ đại dịch Covid-19. Thụy Sĩ đã bị gỡ khỏi danh sách này dưới chính quyền Biden.

SNB đã hành động nhanh hơn các ngân hàng trung ương khác trong việc cắt giảm lãi suất điều hành xuống 0.25%. Đây được xem là một biện pháp an toàn về mặt ngoại giao, giúp duy trì sự ổn định kinh tế mà không làm gia tăng căng thẳng với các quốc gia khác, đặc biệt là Mỹ. Việc giảm lãi suất là một chiến lược giúp giảm sức mạnh của đồng franc mà không cần can thiệp trực tiếp vào thị trường ngoại hối, tránh tình trạng Thụy Sĩ bị chỉ trích hay bị liệt vào danh sách thao túng tiền tệ, điều mà nước này từng gặp phải trong thời gian trước.

SNB đã duy trì lãi suất dưới 0 trong suốt 8 năm, sau đó nâng lãi suất lên mức dương vào năm 2022 để đối phó với tình trạng lạm phát bùng nổ sau đại dịch.

"Nếu SNB không hài lòng với đồng franc mạnh và bị hạn chế trong việc can thiệp vào thị trường ngoại hối, cắt giảm lãi suất là lựa chọn duy nhất," Francesco Pesole, chiến lược gia ngoại hối tại ING, nói.

Stefan Gerlach, kinh tế gia trưởng tại EFG Bank, cho rằng việc SNB hạ lãi suất xuống mức âm "hoàn toàn có thể xảy ra", và can thiệp vào thị trường ngoại hối cũng có thể cần thiết.

Gerlach cho rằng khả năng Thụy Sĩ bị coi là thao túng tiền tệ một lần nữa là không lớn. Theo ông, khi một quốc gia can thiệp vào tỷ giá tiền tệ để hạ giá đồng tiền, nhằm giành lợi thế cạnh tranh trong thương mại quốc tế, điều này có thể bị chỉ trích là thao túng tiền tệ, đặc biệt là từ các quốc gia như Mỹ. Tuy nhiên, khi một đồng tiền tăng giá mạnh, như đồng franc Thụy Sĩ hiện nay, và quốc gia đó can thiệp để điều chỉnh sự tăng giá này, mục đích không phải là để giành lợi thế cạnh tranh mà là để bảo vệ nền kinh tế khỏi những tác động tiêu cực. Trong trường hợp này, việc điều chỉnh tỷ giá không bị coi là thao túng tiền tệ, mà là một biện pháp cần thiết để duy trì sự ổn định kinh tế và hỗ trợ xuất khẩu.

Thị trường đang định giá khoảng 80% khả năng SNB sẽ hạ lãi suất xuống 0 vào cuộc họp tiếp theo vào tháng 6. Lạm phát hàng năm ở Thuỵ Sĩ hiện chỉ ở mức khoảng 0.3%, khá thấp trong phạm vi mục tiêu của ngân hàng trung ương là từ 0 đến 2%.

Ngân hàng trung ương Thụy Sĩ "chắc chắn lo lắng", theo Gregor Kapferer, người đứng đầu mảng trái phiếu Thụy Sĩ tại Vontobel, cho rằng can thiệp sẽ là "biện pháp cuối cùng".

"Trong nhiệm kỳ của Tổng thống Trump trước, họ đã bị gọi là thao túng tiền tệ nhưng không thực sự có hậu quả gì. Giờ Trump đang thực hiện điều này nên tôi nghĩ SNB sẽ cẩn trọng hơn nhiều."

Tuy nhiên, Athanasios Vamvakidis, người đứng đầu chiến lược ngoại hối G10 tại Bank of America, cho rằng SNB có thể sẽ "chống lại xu hướng" với một số can thiệp.

"Rất khó tưởng tượng rằng chính quyền Mỹ sẽ phản đối một số can thiệp," ông nói, thêm rằng cách tiếp cận này có vẻ khả thi hơn là lãi suất âm.

Financial Times