Đẩy kinh tế Mỹ vào suy thoái: Canh bạc thiếu trách nhiệm và tàn nhẫn

Trà Giang

Junior Editor

Rủi ro từ chiến lược “tái cấu trúc kinh tế” của chính quyền Trump

Trong bối cảnh nền kinh tế toàn cầu vẫn đang vật lộn với những hậu quả sau đại dịch, chính quyền Trump dường như đang sẵn sàng chấp nhận suy thoái như một công cụ để thực hiện một cuộc “tái cấu trúc kinh tế.” Cách tiếp cận này bao gồm cắt giảm mạnh chi tiêu chính phủ, thu hẹp quy mô khu vực công và tái định hình cán cân thương mại thông qua hàng rào thuế quan. Dù vậy, bất kỳ nhà hoạch định chính sách nào hiểu rõ về những tác động nghiêm trọng của suy thoái kinh tế đều sẽ thấy rằng việc cố tình tạo ra “một chút xáo trộn” – như cách Trump mô tả – có thể dẫn đến những hệ lụy không thể lường trước. Một sai lầm nhỏ có thể làm lung lay nền tảng của nền kinh tế Mỹ, đẩy hàng triệu người lao động vào cảnh thất nghiệp, khiến thị trường chứng khoán sụp đổ và kéo theo một cuộc khủng hoảng niềm tin nghiêm trọng.

Không giống như nhiệm kỳ đầu tiên, khi Trump sử dụng thuế quan như một công cụ để đàm phán các thỏa thuận thương mại có lợi cho Mỹ, lần này, ông dường như đang coi thuế quan như một vũ khí chính trị hơn là một công cụ kinh tế. Chỉ trong vòng chưa đầy hai tháng từ khi quay trở lại Nhà Trắng, Trump đã cho thấy rằng các biện pháp bảo hộ thương mại không còn đơn thuần hướng tới bảo vệ ngành sản xuất Mỹ, mà còn phục vụ những mục tiêu rộng lớn hơn, kể cả khi điều đó gây tổn hại trực tiếp đến nền kinh tế nội địa. Điều đáng lo ngại là chính quyền dường như không có kế hoạch cụ thể để hạn chế tác động tiêu cực của các chính sách này, mà thay vào đó lại xem những biến động lớn trên thị trường như một phần tất yếu của quá trình “thanh lọc” nền kinh tế.

Tuyên bố của Trump và đội ngũ kinh tế của ông trong thời gian gần đây càng củng cố nhận định này. Phát biểu trước Quốc hội tuần trước, Trump khẳng định: “Sẽ có một chút xáo trộn, nhưng chúng ta ổn với điều đó.” Trong khi đó, Bộ trưởng Tài chính Scott Bessent còn thẳng thắn hơn khi nhấn mạnh rằng “sẽ có một giai đoạn thanh lọc.” Ý tưởng “thanh lọc” này không đơn thuần là việc điều chỉnh chính sách tài khóa mà còn là sự thu hẹp quy mô khu vực công thông qua cắt giảm mạnh chi tiêu chính phủ và sa thải hàng loạt nhân sự liên bang. Một số nhà kinh tế đã cảnh báo rằng động thái này có thể lan rộng sang khu vực tư nhân, dẫn đến tình trạng mất việc hàng loạt, với hơn 500,000 lao động có nguy cơ bị ảnh hưởng vào cuối năm nay.

Phản ứng của thị trường đối với chính sách kinh tế mới của Trump là cực kỳ tiêu cực. Niềm tin tiêu dùng đã lao dốc mạnh, phản ánh tâm lý lo ngại của người dân về triển vọng kinh tế. Một khảo sát với hơn 220 CEO tại Mỹ cho thấy niềm tin kinh doanh đã giảm xuống mức thấp nhất kể từ tháng 11/2012, chủ yếu do những bất ổn về chính sách. Cùng lúc đó, thị trường chứng khoán cũng chứng kiến một đợt bán tháo dữ dội, khiến tổng giá trị vốn hóa của các công ty Mỹ bốc hơi 6.8 nghìn tỷ USD chỉ trong vài tuần. Dù một số chuyên gia lập luận rằng đây chỉ là một phản ứng thái quá, lịch sử đã cho thấy rằng mỗi cuộc suy thoái đều kéo theo những tổn thất dài hạn.

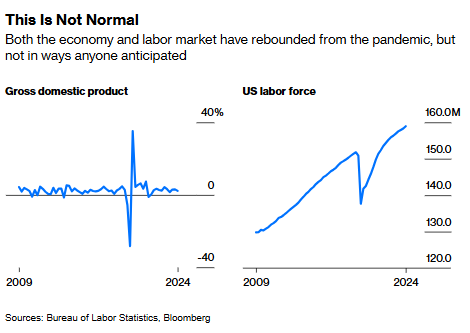

Nền kinh tế Mỹ: Phục hồi sau đại dịch theo cách không ai ngờ tới

Nhìn lại những cuộc khủng hoảng trong hai thập kỷ qua, chúng ta thấy rõ rằng những giai đoạn suy thoái không bao giờ chỉ là “sự điều chỉnh lành mạnh” như một số người tin tưởng. Sau khi bong bóng dot-com vỡ vào năm 2000, nền kinh tế Mỹ mất đến bốn năm để khôi phục số việc làm đã mất. Trong cuộc khủng hoảng tài chính 2008, phải mất sáu năm (tới 2014) để thị trường lao động quay lại mức trước khủng hoảng. Còn trong đợt suy thoái do đại dịch Covid-19 gây ra năm 2020, nền kinh tế Mỹ đã mất hơn 26 triệu việc làm chỉ trong vài tuần. Nếu không có những gói kích thích tài khóa khổng lồ, hậu quả chắc chắn sẽ còn trầm trọng hơn. Nhưng hiện tại, đảng Cộng hòa – với quan điểm thắt chặt tài khóa – không có ý định triển khai các gói kích thích như thời Biden. Điều này đồng nghĩa với việc nếu nền kinh tế rơi vào suy thoái, quá trình phục hồi có thể sẽ kéo dài hơn rất nhiều.

Thực sự có nhiều cơ hội việc làm hơn hay chỉ là ảo ảnh?

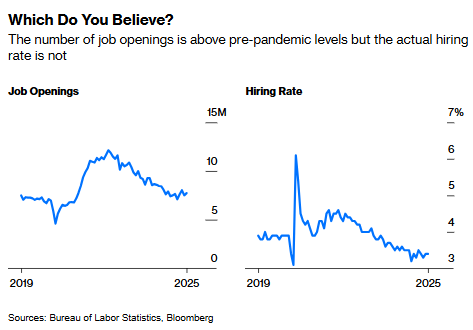

Dữ liệu thị trường lao động hiện tại cũng đang gửi đi những tín hiệu đáng lo ngại. Dù số lượng việc làm đăng tuyển vẫn ở mức 7.74 triệu, tỷ lệ tuyển dụng thực tế đã giảm xuống 3.4% – một con số thường chỉ xuất hiện trong thời kỳ suy thoái. Tỷ lệ tham gia lực lượng lao động cũng bắt đầu giảm, hiện chỉ đạt 62.4%, thấp hơn mức trước đại dịch. Trung bình số giờ làm việc mỗi tuần cũng đã giảm xuống 34.1 giờ, mức thấp nhất kể từ khủng hoảng tài chính 2008. Chỉ trong tháng 2, số lượng thông báo cắt giảm việc làm đã lên tới 172,017, mức cao nhất kể từ tháng 7/2020.

Người Mỹ làm việc ít hơn: Tín hiệu suy thoái hay chiến lược của doanh nghiệp?

Trước những dữ liệu này, một số chuyên gia cảnh báo rằng chính quyền Trump có thể đang mắc sai lầm nghiêm trọng khi coi suy thoái là một sự “thanh lọc” cần thiết. Will Compernolle, chuyên gia kinh tế vĩ mô tại FHN Financial, nhận định rằng cách tiếp cận của chính quyền phản ánh một sự hiểu sai căn bản về động lực kinh tế. Theo ông, việc Bộ trưởng Tài chính Bessent sử dụng thuật ngữ “thanh lọc” cho thấy ông coi nền kinh tế Mỹ đã trở nên phụ thuộc quá mức vào kích thích tài khóa và cần phải “giảm dần sự lệ thuộc”. Nhưng quan điểm này bỏ qua thực tế rằng những cú sốc lớn trong thị trường lao động có thể mất nhiều năm để khắc phục. Không dễ dàng gì để một kiểm lâm viên, nhà khoa học nghiên cứu hay kỹ sư giao thông bị sa thải từ khu vực công có thể nhanh chóng tìm được công việc tương đương trong khu vực tư nhân. Càng mất nhiều thời gian để thị trường hấp thụ lực lượng lao động này, nguy cơ suy giảm thu nhập và tiêu dùng càng lớn, làm gia tăng rủi ro của một vòng xoáy suy thoái kéo dài.

Tất cả những điều này đặt ra một câu hỏi lớn: Liệu chính quyền Trump có đang áp dụng tư duy quản lý doanh nghiệp vào điều hành đất nước? Trong kinh doanh, việc cắt giảm chi phí, tái cơ cấu và điều chỉnh dòng tiền là những chiến lược cần thiết để tối đa hóa lợi nhuận. Nhưng điều hành một quốc gia lại là câu chuyện hoàn toàn khác. Mục tiêu của doanh nghiệp là tối đa hóa lợi nhuận, trong khi mục tiêu của chính phủ là tối đa hóa phúc lợi xã hội. Chính quyền Trump có thể tin rằng nền kinh tế sẽ phục hồi mạnh mẽ sau khi “thanh lọc,” nhưng lịch sử đã chỉ ra rằng suy thoái không phải là một phép thử mà một nền kinh tế có thể dễ dàng vượt qua mà không phải trả giá đắt. Nếu chính quyền sai lầm trong tính toán, thì cái giá phải trả có thể là sự mất mát việc làm của hàng triệu người dân Mỹ và một nền kinh tế sa lầy trong bất ổn kéo dài.

Bloomberg