Chính sách thuế quan của Trump và cú sốc chi tiêu của giới siêu giàu

Huyền Trần

Junior Analyst

Chính sách thuế quan mới của Trump có thể làm rung chuyển thị trường tài chính và khiến giới giàu – lực đẩy chính của tiêu dùng Mỹ, thắt chặt hầu bao. Nếu xu hướng này tiếp diễn, nguy cơ suy thoái sẽ ngày càng rõ rệt.

Ngày mai sẽ là “Ngày Giải phóng” của Tổng thống Trump, khi ông công bố chính sách thương mại chính thức, đặc biệt là về thuế quan đối ứng. Một lượng lớn nghiên cứu từ Phố Wall về vấn đề này đã được gửi đến hộp thư của Unhedged và mặc dù có nhiều cuộc tranh luận về sự không chắc chắn, một số kỳ vọng chung khá rõ ràng đã xuất hiện. Dưới đây là bốn điểm quan trọng mà phần lớn các nhà phân tích đều đồng thuận (lưu ý rằng phần lớn các nghiên cứu này được viết trước khi ông Trump phát biểu vào cuối tuần rằng “gần như tất cả” các đối tác thương mại của Mỹ sẽ bị áp thuế):

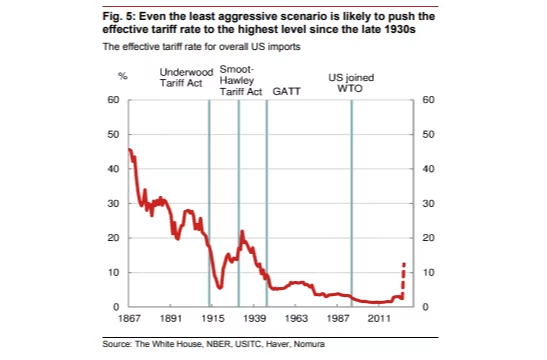

- Chương trình thuế quan mà Trump công bố sẽ duy trì mức thuế trung bình từ 10-20% đối với các đối tác thương mại của Mỹ, với đa số các nhận định đặt con số này ở nửa dưới của phạm vi trên. Một số biểu đồ so sánh mức thuế này với các mức lịch sử cũng đã được đưa ra, ví dụ như từ David Seif của Nomura.

Tỷ lệ thuế quan hiệu dụng của Mỹ qua các thời kỳ

- Thuế quan ngay lập tức hoặc gần như ngay lập tức sẽ được áp dụng đối với nhóm các quốc gia có thâm hụt thương mại lớn nhất với Mỹ, bao gồm Trung Quốc, EU, Mexico, Việt Nam, Ireland, Đức, Đài Loan, Nhật Bản, Hàn Quốc, Canada, Ấn Độ, Thái Lan, Italy, Thụy Sĩ và Malaysia. Các thuế quan này sẽ được triển khai thông qua quyền hành pháp.

- Việc thực hiện thuế quan theo ngành (ngoài ngành ô tô) sẽ bị hoãn lại, chờ nghiên cứu thêm từ chính quyền. Tuy nhiên, thuế quan đối với các ngành như bán dẫn, dược phẩm, gỗ và đồng dự kiến sẽ được áp dụng trong tương lai.

- Nhiều người ở Phố Wall cho rằng sẽ có dấu hiệu giảm nhẹ thuế quan đối với Mexico và Canada, có thể dưới hình thức xác nhận rằng các mặt hàng “tuân thủ” theo thỏa thuận thương mại USMCA giữa ba quốc gia này sẽ không bị thuế.

Tuy nhiên, Phố Wall vẫn chưa rõ ràng về hai vấn đề quan trọng. Một là việc liệu các thuế quan sẽ “chồng” lên nhau hay chỉ áp dụng thuế quan cao nhất. Hai là mức độ nghiêm khắc đối với các rào cản phi thuế quan (như hạn ngạch, hạn chế giấy phép, thuế khác) vẫn chưa được làm rõ.

Về tác động của thuế quan đối với thị trường, mức độ đồng thuận là khá rõ ràng: Tác động tiêu cực đối với chứng khoán (vì sẽ làm giảm lợi nhuận) và tích cực đối với đồng USD. Nhiều người cũng cho rằng điều này sẽ có lợi cho giá trái phiếu. Michael Zezas, trưởng bộ phận nghiên cứu chính sách Mỹ tại Morgan Stanley, đã tổng kết vào ngày hôm qua:

"Kết quả có lợi nhất cho trái phiếu so với chứng khoán là khi các nhà đầu tư có sự rõ ràng về các biện pháp tăng thuế quan đáng kể. Điều này có thể bao gồm việc tăng thuế quan vượt qua các sự khác biệt về thuế, tính đến các thuế tiêu thụ ở nước ngoài và các rào cản phi thuế quan, cùng với việc cho thấy sẽ rất khó khăn để đàm phán với các đối tác thương mại nhằm giảm nhẹ các biện pháp mới này. Theo các nhà kinh tế của chúng tôi, điều này sẽ tác động tiêu cực đến kỳ vọng tăng trưởng của Mỹ, vốn đã thấp hơn mức đồng thuận."

Liệu điều này đã được phản ánh trong giá cả chưa? Hầu hết các nhà phân tích đều cho rằng “chưa”. Vấn đề là không ai thực sự tin những gì Trump nói, nhưng đến một lúc nào đó, ông sẽ hành động và tiếp tục thực hiện và khi đó thị trường sẽ phải điều chỉnh.

Trump ưa thích sự không chắc chắn, vì điều này giúp ông có lợi thế đàm phán bằng cách khiến đối thủ mất thăng bằng và giữ sự chú ý vào mình. Điều này sẽ không thay đổi trong tương lai gần. Nếu vào ngày thứ Tư chúng ta thấy sự giảm bớt về sự không chắc chắn trong các chính sách, Unhedged dự đoán rằng sự thay đổi này sẽ chỉ là tạm thời.

Người giàu là động lực chính của tiêu dùng tại Mỹ. Theo Moody’s Analytics, các hộ gia đình thuộc nhóm 10% thu nhập cao nhất đã chiếm một nửa tổng chi tiêu tiêu dùng trong năm ngoái – mức tăng đáng kể so với những năm trước.

Theo Mark Zandi, nhà kinh tế trưởng của Moody’s, chi tiêu của nhóm này đã tăng ổn định trong nhiều năm, nhưng sau đại dịch, mức tăng này trở nên mạnh mẽ hơn nhờ sự bùng nổ của thị trường chứng khoán và bất động sản. Vì người giàu sở hữu nhiều cổ phiếu và bất động sản, giá trị tài sản tăng lên đã tạo ra "hiệu ứng giàu có" – khi tài sản tăng giá so với nợ, họ sẽ có xu hướng chi tiêu nhiều hơn.

Nhưng nếu chính lạm phát tài sản đã thúc đẩy làn sóng tiêu dùng sau đại dịch, liệu sự suy yếu của thị trường có thể kéo nền kinh tế vào suy thoái? Nếu người giàu bắt đầu thắt chặt chi tiêu, điều gì sẽ xảy ra?

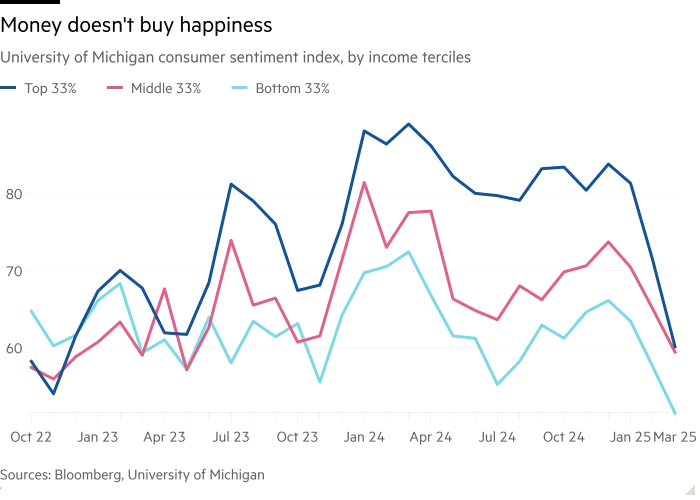

Có một số dấu hiệu cho thấy điều này đang diễn ra. Khảo sát tâm lý người tiêu dùng của Đại học Michigan cho thấy tâm lý nhóm thu nhập cao giảm nhanh hơn so với các nhóm khác. Nhóm này cũng phụ thuộc nhiều vào thị trường chứng khoán, vì vậy khi thị trường điều chỉnh, họ chịu ảnh hưởng lớn hơn.

Chỉ số niềm tin người tiêu dùng theo thu nhập (ĐH Michigan)

Theo dữ liệu quý IV từ Cục Dự trữ Liên bang, 10% hộ gia đình giàu có nhất sở hữu 87% cổ phiếu của Mỹ, trong khi 0.1% giàu nhất sở hữu tới 23%. Kể từ khi Donald Trump đắc cử vào tháng 11, 10% hộ gia đình giàu nhất đã mất đi 2.7 nghìn tỷ USD tài sản, trong khi 90% còn lại chỉ mất 656 tỷ USD. Dữ liệu PCE gần đây cho thấy tỷ lệ tiết kiệm cá nhân tăng lên và chi tiêu có phần mềm hơn so với kỳ vọng. Nhóm người giàu có thể là nguyên nhân chính cho hiện tượng này.

Tuy nhiên, tác động không nên bị phóng đại. Mặc dù sự điều chỉnh khiến tài khoản môi giới của người giàu bị ảnh hưởng, nhưng điều này chỉ làm giảm một phần nhỏ tài sản của họ: 2.4% đối với nhóm 10% giàu nhất và 3% đối với nhóm 0.1% giàu nhất. Điều này vẫn xảy ra sau nhiều năm với sự tăng trưởng mạnh mẽ của thị trường chứng khoán và giá bất động sản. Theo Samuel Tombs, nhà kinh tế trưởng của Pantheon Macroeconomics, ngay cả sau sự điều chỉnh, 20% hộ gia đình có thu nhập cao nhất vẫn sở hữu rất nhiều tài sản so với các đợt suy thoái trước đây.

Chưa có dấu hiệu suy giảm trong ngành nhà hàng và khách sạn – những lĩnh vực chủ yếu do người giàu chi tiêu. Hơn nữa, lịch sử cho thấy các cú sụt giảm mạnh trên thị trường chứng khoán không phải lúc nào cũng khiến nhóm thu nhập cao cắt giảm chi tiêu, như đã xảy ra vào các năm 2001, 2002 và gần đây nhất là 2022.

Nhóm này cũng có khả năng thích ứng với giá cả tốt hơn, nên có thể không bị ảnh hưởng nhiều bởi lạm phát do thuế quan của Trump, giống như cách họ đã vượt qua đợt lạm phát năm 2022. Ngoài ra, họ ít liên quan đến các ngành dễ bị ảnh hưởng bởi thuế quan như sản xuất, xây dựng và điện tử tiêu dùng.

Nếu người giàu cắt giảm chi tiêu, đó sẽ là dấu hiệu đáng lo cho nền kinh tế. Tuy nhiên, nếu thị trường không sụt giảm mạnh, họ vẫn có thể duy trì mức chi tiêu hiện tại.

Financial Times