Các nhà đầu tư yêu thích việc JPY suy yếu thúc đẩy cổ phiếu nhưng dường như mọi chuyện đang đi quá xa

Trần Phương Thảo

Junior Analyst

JPY đã bị mắc kẹt quanh mức đáy trong 34 năm sau nhiều tháng sụt giảm, làm gia tăng mối lo ngại rằng đồng tiền này đang trở thành gánh nặng đối với nền kinh tế và chứng khoán Nhật Bản

Việc JPY suy yếu đã giúp cổ phiếu của nước này tăng lên mức kỷ lục. Nhiều công ty lớn, nhất là các nhà sản xuất có doanh thu từ nước ngoái đã được hưởng lợi. Lưu ý rằng các công ty thiết bị vận tải bao gồm các nhà sản xuất ô tô và các công ty máy móc điện chiếm hơn 25% tỷ trọng chỉ số Topix.

Tuy nhiên, sự trượt giá của JPY đã đẩy chi phí nhập khẩu ở Nhật Bản tăng lên, khiến chi tiêu của người tiêu dùng trong nước ảm đạm kể từ khi đồng tiền này bắt đầu suy yếu vào năm 2022. Điều đó đè nặng lên các công ty đang dựa vào thị trường nội địa để kiếm lợi nhuận. Các công ty bao gồm các nhà bán lẻ và nhà điều hành đường sắt hoạt động kém hiệu quả mặc dù số lượng khách du lịch đến từ nước ngoài đạt kỷ lục. Báo cáo thu nhập của hầu hết các công ty Nhật Bản trong những tuần tới có thể sẽ làm nổi bật sự khác biệt ngày càng lớn giữa các công ty mạnh và yếu.

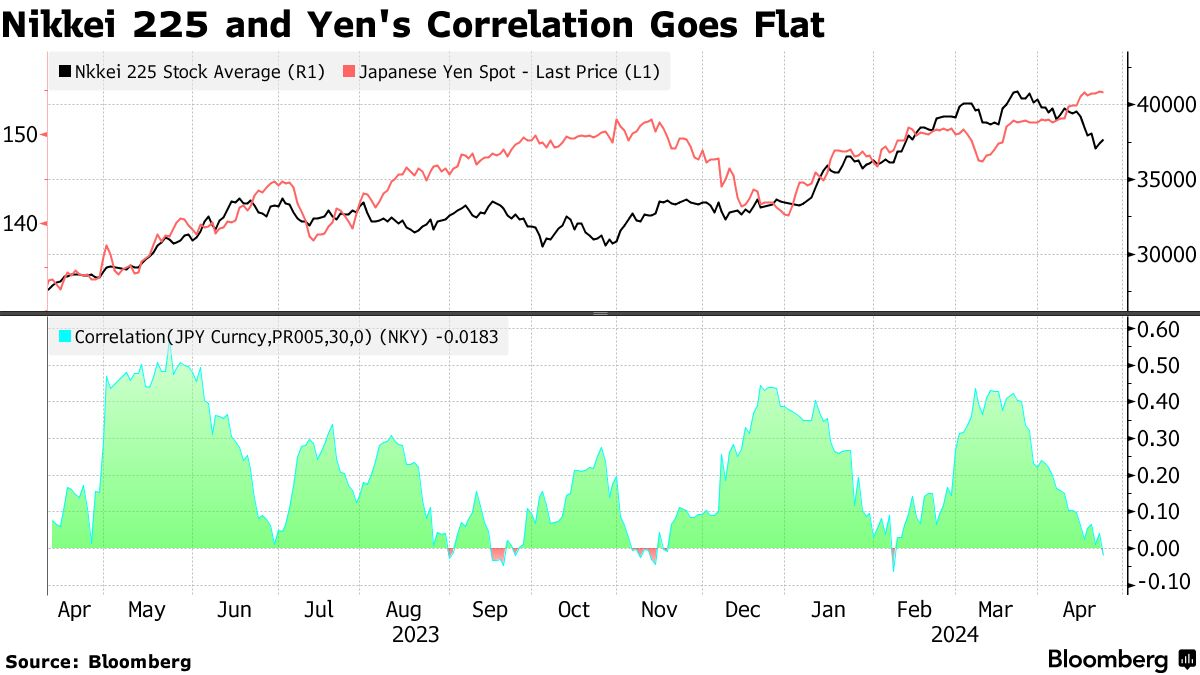

Mối tương quan giữa JPY và Nikkei 225 hiện đi ngang

Các lãnh đạo doanh nghiệp ở Nhật Bản đã cùng các nhà hoạch định chính sách bày tỏ lo ngại về sự sụt giảm của đồng yên. Liên đoàn Doanh thương Nhật Bản Keidanren cho biết rằng sự suy yếu đã quá mức. Các quan chức chính phủ đã cảnh báo rằng họ sẵn sàng hành động trên thị trường tiền tệ, nhưng với chênh lệch lãi suất giữa Nhật Bản và Mỹ vẫn còn lớn, tác động của sự can thiệp có thể chỉ là thoáng qua.

Kensuke Niihara, giám đốc đầu tư tại State Street Global Advisors Nhật Bản, cho biết: “Mặc dù lợi nhuận doanh nghiệp có khả năng tăng do JPY tiếp tục yếu đi, nhưng điều này có thể gây thiệt hại lớn hơn cho người tiêu dùng”.

Các nhà đầu tư lạc quan về Nhật Bản đặt cược rằng đợt tăng lương lớn nhất trong hơn 30 năm sẽ thúc đẩy sự phục hồi chi tiêu trong năm nay. Giả định phổ biến đằng sau quan điểm này là Fed sẽ bắt đầu cắt giảm lãi suất trong những tháng tới, giúp JPY phục hồi. Nhưng những kỳ vọng đó đang mờ dần do dữ liệu kinh tế mạnh mẽ và lạm phát dai dẳng của Mỹ.

Các nhà phân tích của JPMorgan bao gồm Rie Nishihara cho biết bất kỳ khoản tăng lương thực tế nào cũng có thể không có tác dụng nếu USDJPY vượt mức 157.

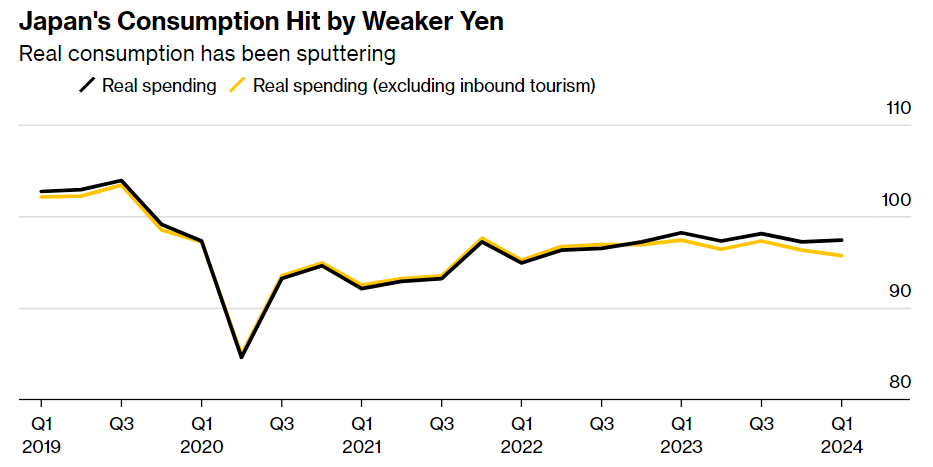

JPY suy yếu ảnh hưởng tới chi tiêu tiêu dùng

Kể từ khi USDJPY vượt mức đỉnh lịch sử trong tuần cuối cùng của tháng 3, chỉ số Nikkei 225 đã giảm hơn 8% so với mức kỷ lục. Trước đó, sự trượt giá của đồng yên là một trong những yếu tố giúp chứng khoán Nhật Bản vượt trội trong bối cảnh dòng vốn nước ngoài đổ vào.

Áp lực đang gia tăng đối với chính phủ trong việc hỗ trợ đồng yên. Tuần trước, người đứng đầu Phòng Thương mại và Công nghiệp Tokyo cho biết tại một cuộc họp báo rằng các công ty vừa và nhỏ đang phải chịu đựng chi phí nguyên liệu nhập khẩu ngày càng tăng. Trước đó một ngày, chủ tịch Suntory Holdings nói với các phóng viên rằng tình hình “cần phải được khắc phục”.

Nobuyasu Atago, nhà kinh tế trưởng tại Rakuten Securities, cho biết lạm phát giá nhập khẩu sẽ không tăng mạnh so với mức hiện tại ở khoảng 1.4%.

Tuy nhiên, “có khả năng những biến động về tỷ giá hối đoái sẽ thúc đẩy sự thay đổi chính sách của BoJ”, Niihara của State Street cho biết.

Chi tiêu tiêu dùng ảm đạm

Cổ phiếu liên quan đến tiêu dùng trong nước trầm lắng. Chỉ số Topix Land Transport, bao gồm các nhà khai thác đường sắt và ngành vận tải, đã không thay đổi kể từ đầu năm, kém hơn mức tăng 12.5% của Topix.

Một thước đo quan trọng về hoạt động tiêu dùng nhấn mạnh lý do tại sao các công ty này gặp khó khăn, suy giảm trong hai quý liên tiếp. Nếu loại trừ chi tiêu của khách du lịch nước ngoài, mức tiêu dùng thực tế trong tháng 1 và tháng 3 giảm xuống mức thấp nhất trong hai năm.

Cổ phiếu của các nhà bán lẻ đang tăng 8% từ đầu năm đến nay. Trong khi du lịch đã hỗ trợ các cửa hàng bách hóa, khoảng 40% cổ phiếu cấu thành chỉ số Topix của các nhà bán lẻ đã chìm trong sắc đỏ từ đầu năm đến nay.

Nobuhiko Kuramochi, chiến lược gia thị trường tại Mizuho Securities, cho biết: “Đối với các nhà bán lẻ, sự thúc đẩy từ việc tăng lãi suất sẽ sớm diễn ra. Tuy nhiên, chúng tôi phải xem xét liệu người tiêu dùng có quay qua tiết kiệm hay không”.

Bloomberg