3 kịch bản CPI Mỹ: Kỳ vọng cao có thể tạo cơ hội mua USD

Nguyễn Vũ Phương Nam

Junior Analyst

Cuộc chiến tranh Nga - Ukraine? Chính sách Zero Covid ở Trung Quốc? Ngân sách của nước Anh suy yếu? Đối với thị trường, tất cả những vấn đề này đều không quan trọng bằng dữ liệu lạm phát Mỹ

Và trong báo cáo Chỉ số Giá tiêu dùng (CPI), con số quan trọng nhất là chỉ số CPI lõi hàng tháng. Mỗi 0.1% đều tạo ra sự khác biệt.

Tại sao đây là báo cáo kinh tế quan trọng nhất?

Fed hoàn toàn tập trung vào nhiệm vụ ổn định giá cả, thậm chí còn sẵn sàng - và có thể muốn - hy sinh việc toàn dụng lao động như một điều kiện cần thiết để giảm lạm phát. Đó là lý do tại sao mọi dữ liệu lạm phát đều quan trọng.

Báo cáo CPI là dữ liệu hàng đầu về sự tăng giá cả - đo lường lạm phát thực tế. Mặc dù Chi tiêu tiêu dùng cá nhân (PCE) là thước đo lạm phát ưa thích của Fed, nhưng nó chỉ được công bố vào cuối tháng, khiến CPI trở thành chỉ số quan trọng nhất.

Trong số các thành phần, CPI lõi, không bao gồm sự biến động của chi phí thực phẩm và năng lượng, quan trọng hơn CPI toàn phần. Giá cả là vấn đề quan trọng đối với các chính trị gia, nhưng lạm phát lõi mới là điều mà thị trường và Fed đang quan tâm. Khi Fed bắt đầu chu kỳ tăng lãi suất vào tháng 3 năm nay, chỉ số CPI hàng tháng được chú ý hơn so với CPI hàng năm.

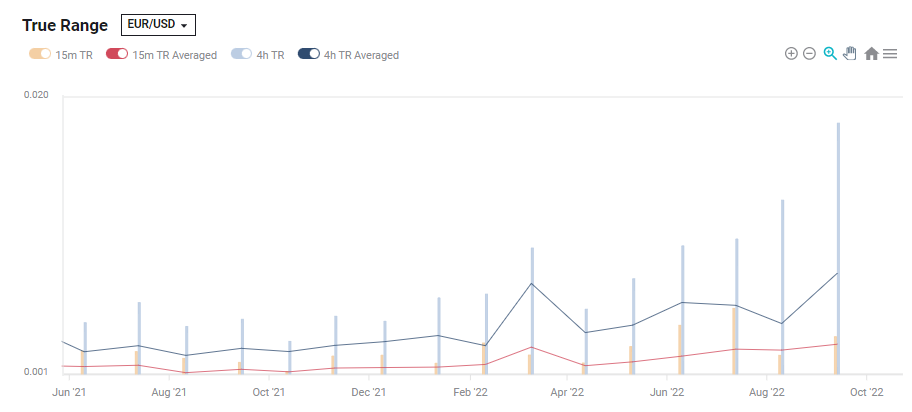

Ngay cả khi không dựa vào những lời giải thích đầy đủ ở trên, hãy xem biểu đồ phạm vi dao động thực tế của cặp EUR/USD để thấy phản ứng đối với dữ liệu CPI đang tăng lên như thế nào:

Tại sao kỳ vọng (cao) như thế?

Thị trường kỳ vọng CPI lõi tháng 9 tăng 0.5%, thấp hơn mức 0,6% của tháng 8. Tuy nhiên, CPI lõi so với cùng kỳ năm ngoái được dự đoán sẽ tăng khoảng 6.6%, cao hơn gấp ba lần so với mục tiêu 2% của Fed - và cao hơn mức 6.3% được ghi nhận vào tháng Tám.

Các nhà kinh tế học có thể đã rút kinh nghiệm vào tháng trước khi chỉ dự đoán mức tăng 0.3% nhưng dữ liệu thực tế tăng gấp đôi, và nâng kỳ vọng của họ vào tháng này. Thị trường kỳ vọng cao để dữ liệu thực tế không đạt được kỳ vọng và do đó, USD giảm? Không nhanh vậy đâu.

Fed muốn thấy lạm phát bắt đầu giảm xuống 2% và duy trì bền vững.

Ba kịch bản có thể xảy ra:

1) CPI cao như kỳ vọng: Trong trường hợp này, CPI lõi tháng tăng 0.5% hoặc thậm chí chỉ 0.4%. Một mặt, có hy vọng rằng các đợt tăng lãi suất của Fed sắp kết thúc.

Mặt khác, ngay cả mức thay đổi hàng tháng 0.4% nhưng mức tăng so với cùng kỳ năm ngoái là 5% - quá cao. CPI lõi tăng 0.3% hai tháng trong năm 2022, do đó, 0.4% vẫn là đáng kể.

Thị trường sẽ phản ứng như thế nào? Thị trường có thể sẽ ổn định và các nhà trader tiền tệ sẽ chốt lời từ việc long USD - nhưng đây chỉ là phản ứng ban đầu.

Sau phản ứng bất ngờ, các suy đoán về ý nghĩa của dữ liệu sẽ ngược lại so với phản ứng đầu tiên. Sau đó, các quan chức Fed có thể sẽ nhắc lại về việc cần phải tăng lãi suất hơn nữa để kiềm chế lạm phát vẫn còn quá cao.

Do đó, một kết quả như vậy có thể coi là một cơ hội mua USD. Kịch bản này có xác suất xảy ra cao nhất và sẽ không làm thay đổi kỳ vọng về mức tăng lãi suất 75 điểm cơ bản vào tháng 11.

2) CPI dưới mức kỳ vọng: Mức tăng 0.3% hoặc thấp hơn sẽ khiến thị trường chứng khoán tăng và USD bán tháo. Các quan chức Fed hy vọng một kết quả như vậy.

Kết quả này có thể là bằng chứng rằng mức tăng 0.6% của tháng trước chỉ xảy ra một lần. Hơn nữa, nó sẽ đẩy CPI xuống mức tăng 6.2% so với cùng kỳ năm trước, thấp hơn mức 6.3% của tháng 8. Thị trường trái phiếu sẽ bắt đầu định giá mức tăng lãi suất 50 điểm phần trăm vào tháng 11.

Xác suất để kịch bản này xảy ra là trung bình, do các chuỗi cung ứng không quay vòng và tác động của lãi suất cao hơn đối với các khoản thanh toán thế chấp.

3) CPI trên mức kỳ vọng: Mức tăng 0.6% như tháng trước hoặc cao hơn sẽ cho thấy rằng số liệu 0.3% của tháng 7 chỉ xảy ra một lần duy nhất - và lạm phát đang ở mức cao. Thị trường một lần nữa sẽ bắt đầu dự đoán về mức tăng 100 điểm cơ bản vào tháng 11.

Kết quả như này - và đặc biệt là nếu CPI lõi tăng 0.7% - sẽ thúc đẩy việc mua USD với lượng lớn và khiến thị trường chứng khoán sụp đổ.

Xác suất kịch bản này xảy ra là thấp do những nguyên nhân đã nêu ở trên. Tuy nhiên, không thể loại trừ kịch bản như vậy - và nó có rủi ro cao nhất.

Kết luận

Thị trường đã thất vọng đối với dữ liệu Bảng lương phi nông nghiệp - nhưng CPI quan trọng hơn nhiều và số liệu hai tháng vừa qua đã cho thấy sự biến động tăng vọt.

Fxstreet