Vàng, xu hướng giảm và diễn biến ảm đạm trong nhóm cổ phiếu khai thác

Diệu Linh

Junior Editor

Ngay sau khi tôi phát hành cảnh báo sớm trong ngày hôm nay, giá vàng tiếp tục sụt thêm vài USD. Giờ đây, có thể thấy rõ hơn rằng đợt giảm dưới đường xu hướng tăng trước đó chưa hề bị đảo ngược.

Tổng quan giá vàng

Một điểm đáng chú ý là mức độ phản ứng khá yếu của cổ phiếu khai thác, ngay cả khi giá vàng tăng tới 1.46%.

GDXJ – chỉ số đại diện cho các công ty khai thác quy mô nhỏ – chỉ nhích nhẹ 0.22%. Quan trọng hơn, chỉ số này đã giảm liên tục kể từ khi mở cửa và đóng cửa với mô hình nến đảo chiều màu đen – loại nến mà chúng ta đã từng chứng kiến tại các đỉnh của tháng Tư và giữa tháng Sáu.

Sự yếu kém của GDXJ ở đây thực sự đáng chú ý.

Đây là tín hiệu tiêu cực rõ rệt đối với GDXJ, và mang tính cảnh báo trong ngắn hạn. Trong khi đó, những tín hiệu tiêu cực ở khung trung hạn đã được thể hiện khá rõ qua hành động giá của vàng trong nhiều tuần gần đây – một quan điểm được chia sẻ bởi cả Ryan Mitchell.

Vàng không phản ứng với biến động địa chính trị

Bất chấp sự suy yếu gần đây của chỉ số USD, xung đột giữa Iran và Israel, cùng nhiều yếu tố bất ổn khác, giá vàng vẫn không thể bứt phá. Điều này cho thấy "Lý thuyết Đỉnh Hỗn Loạn" mà tôi từng đề cập vẫn giữ nguyên hiệu lực.

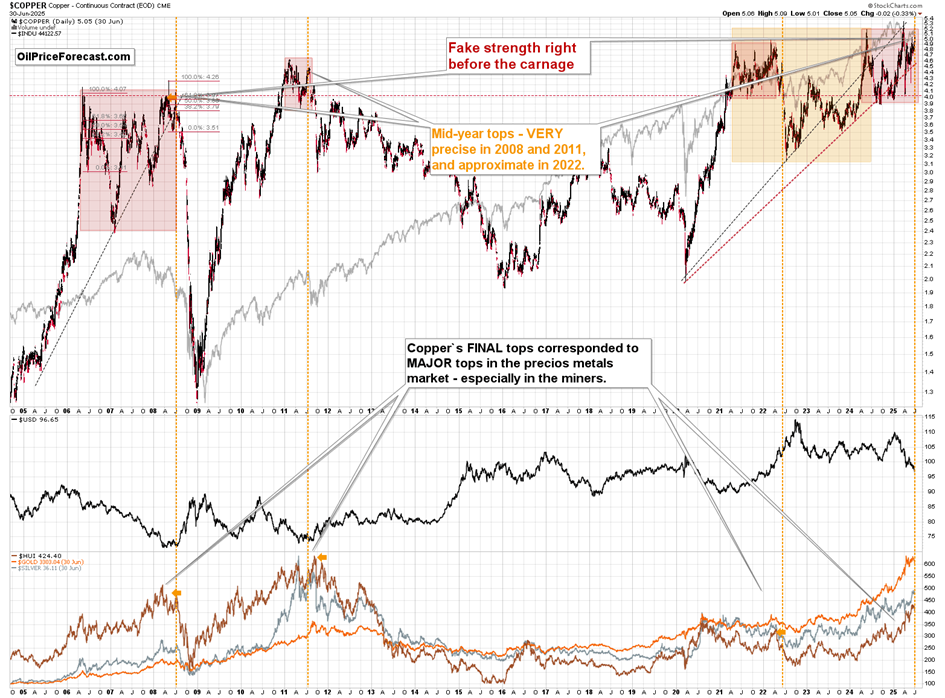

Và còn một điều khác cũng không thay đổi: triển vọng tiêu cực đối với giá đồng. Khi rà soát lại các biểu đồ lịch sử, tôi nhận ra một điểm tương đồng đáng chú ý với các giai đoạn trước đây – cụ thể là năm 2008 và 2011.

Trong cả hai giai đoạn đó, giá đồng đạt đỉnh gần như đúng vào giữa năm – tức là đúng khoảng thời gian hiện tại. Tôi đã đánh dấu thời điểm đó bằng các đường kẻ đứt màu cam trên biểu đồ.

Nếu chỉ quan sát bên trái những đường kẻ này, bạn sẽ thấy những đợt tăng giá mạnh mẽ, đầy hứa hẹn. Vào thời điểm đó, đà tăng kéo dài hàng tháng, và chỉ số USD đang trong xu hướng suy yếu trung hạn – khiến cho triển vọng tiếp tục tăng của đồng trở nên khá thuyết phục, ít nhất là trên bề mặt.

Tăng trước khi sụp đổ - Một cạm bẫy kinh điển

Tuy nhiên, diễn biến thực tế lại hoàn toàn ngược lại: giá đồng tạo đỉnh và sau đó sụt giảm mạnh. Đáng chú ý, đỉnh năm 2008 của đồng xuất hiện gần như đồng thời với giai đoạn bứt phá mạnh mẽ của bạch kim – điều đang xảy ra ngay lúc này.

Hiện tại, có một lý do căn bản rõ ràng để kỳ vọng giá đồng sẽ giảm: khả năng gia tăng thuế quan có thể làm suy yếu thương mại toàn cầu, kéo theo tăng trưởng chậm lại và giảm nhu cầu nguyên liệu thô. Tuy nhiên, thị trường dường như đang phớt lờ những yếu tố cơ bản này – bị cuốn theo các mẫu hình kỹ thuật giống với những gì từng xảy ra trong quá khứ.

Câu hỏi đặt ra: liệu giá đồng có thực sự có lý do chính đáng để tăng trong năm 2008? Câu trả lời là không. Và điều tương tự đang diễn ra hiện nay – nhưng thị trường vẫn đang bị mê hoặc bởi đà tăng kỹ thuật.

Việc đặt cược vào xu hướng tăng giá của đồng tại những thời điểm tương tự trong lịch sử đã không mang lại kết quả khả quan. Ngược lại, giao dịch theo chiều giảm đã cho thấy tiềm năng lợi nhuận cao hơn nhiều. Với những gì đang diễn ra, tôi tin rằng kịch bản đó có thể lặp lại trong vài tuần tới, thậm chí sớm hơn.

Lịch sử năm 2008 và 2011 cho thấy thời điểm giữa năm thường là điểm khởi đầu cho các đợt sụt giảm sâu. Và khi đồng giảm giá, kim loại quý – bao gồm vàng – thường không tránh khỏi bị cuốn theo.

Tình hình hiện tại có thể mở ra cơ hội giao dịch hấp dẫn, nhưng tôi xin nhấn mạnh tầm quan trọng của việc kiểm soát kỹ lưỡng quy mô vị thế.

fxempire