Trung Quốc gia nhập Mỹ trong đường đua phát hành trái phiếu

Nguyễn Mai Vinh

Junior Analyst

Bên cạnh Washington, Bắc Kinh cũng đang đẩy mạnh phát hành lượng trái phiếu chính phủ khổng lồ ra thị trường. Việc chủ động mở rộng tài chính cho thấy Bắc Kinh không hoàn toàn tự tin vào tình hình kinh tế ổn định hiện tại.

Việc bán trái phiếu chắc chắn sẽ ảnh hưởng tới thanh khoản của hệ thống ngân hàng. Điều đó đòi hỏi PBoC phải bù đắp sự suy giảm thanh khoản bằng cách hạ tỷ lệ dự trữ bắt buộc, từ đó, đặt ra mức trần đối với đà tăng lợi suất trái phiếu gần đây.

Lợi suất trái phiếu Mỹ tiếp tục tăng vào thứ Tư (25/10) sau khi cuộc đấu thầu trái phiếu kỳ hạn 5 năm không nhận được hưởng ứng, nhấn mạnh sự e ngại của các nhà đầu tư đối với việc Bộ Tài chính dự kiến tăng doanh số bán trái phiếu vào tuần tới.

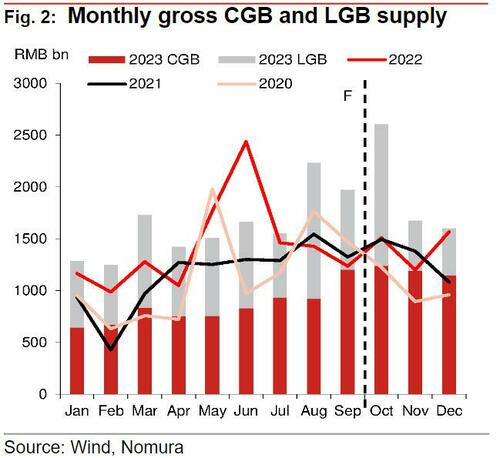

Thị trường trái phiếu Trung Quốc gần đây cũng chịu áp lực bởi nguồn cung, với lợi suất trái phiếu kỳ hạn 10 năm tăng lên mức cao nhất trong 5 tháng. Ngày 24/10, Bắc Kinh đã công bố kế hoạch phát hành thêm 1 nghìn tỷ nhân dân tệ (137 tỷ USD) trái phiếu để hỗ trợ việc xây dựng và cứu trợ thiên tai.

Tác động tiềm ẩn của động thái này – sẽ khiến thâm hụt ngân sách của Trung Quốc lên mức cao nhất trong ba thập kỷ – đáng kể hơn tác động thực tế. Bloomberg Economics ước tính chi tiêu tài khóa sẽ chỉ tăng 0.5% vào tăng trưởng GDP năm 2024. Điều đó cho thấy Bắc Kinh vẫn lo ngại về triển vọng kinh tế trong bối cảnh khủng hoảng bất động sản lan rộng.

Đối với ngân hàng trung ương, mối quan tâm trước mắt là cung cấp thêm vốn để đáp ứng các đợt phát hành trái phiếu. Theo ước tính của Nomura, lượng phát hành của chính phủ sẽ lên tới 5.9 nghìn tỷ nhân dân tệ trong quý IV, cao hơn nhiều so với 4.3 nghìn tỷ vào năm 2022 và trung bình là 2.8 nghìn tỷ trong ba năm tính đến năm 2021.

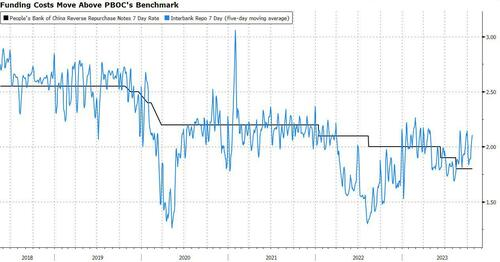

Điều kiện thanh khoản đang bị thắt chặt. Trong những tuần gần đây, lãi suất repo 7 ngày được giao dịch cao hơn mức 1.8% của PBoC. Bloomberg cũng đưa tin rằng chi phí cấp vốn ngân hàng kỳ hạn một năm đã tăng cao hơn lãi suất cho vay MLF của PBoC, một điều bất thường kể từ năm 2019.

Vì vậy, thị trường đang mong đợi PBoC hạ dự trữ bắt buộc, giải phóng thêm tiền mặt vào hệ thống ngân hàng và có khả năng sẽ hạ lãi suất. Các nhà kinh tế của Standard Chartered hiện dự báo PBoC cắt giảm RRR 50 điểm cơ bản vào cuối năm. Các nhà kinh tế tại Goldman Sachs kỳ vọng RRR sẽ giảm 25 điểm cơ bản và lãi suất chính sách giảm 10 điểm cơ bản trong quý IV.

Lợi suất trái phiếu kỳ hạn 10 năm đã tăng 16 điểm cơ bản kể từ lần cắt giảm lãi suất cuối cùng của PBoC vào tháng 8. Nếu PBoC bơm thêm thanh khoản vào thị trường, họ có thể hạn chế lợi suất tăng.

ZeroHedge