Trump và bài học thuế quan: Tăng trưởng hay giảm phát?

Huyền Trần

Junior Analyst

Thuế quan Trump 2018, mặc dù nhằm bảo vệ ngành công nghiệp Mỹ, lại gây ra giảm phát và suy giảm kinh tế do chi phí tăng cao và sự thay đổi trong hành vi tiêu dùng. Tác động của thuế quan bị hạn chế bởi biến động tiền tệ và sự can thiệp của chính phủ, dẫn đến hiệu quả kém trong việc thúc đẩy tăng trưởng kinh tế.

Thay vì chỉ dựa vào ý kiến của các chuyên gia, hãy xem xét tác động của thuế quan đến giá cả không chỉ trên các mặt hàng bị áp thuế mà trên toàn bộ nền kinh tế. Chúng ta cũng cần thảo luận về cách thuế quan ảnh hưởng đến hoạt động kinh tế, một yếu tố quan trọng tác động đến lạm phát. Cuối cùng, dựa trên lịch sử, cơ chế thị trường, và vai trò của đồng USD, chúng ta sẽ đánh giá tác động của thuế quan đối với tăng trưởng kinh tế và lạm phát.

Giá tăng và hiệu ứng thay thế

Giá cả của một hàng hóa hoặc dịch vụ thay đổi chủ yếu do cung và cầu biến động. Tuy nhiên, các chỉ số lạm phát được xây dựng dựa trên giá của một rổ hàng hóa và dịch vụ, trong đó mỗi mặt hàng được gán trọng số theo mức độ tiêu thụ.

Khi một hàng hóa nhập khẩu tăng giá do thuế quan và doanh nghiệp tăng giá bán tương ứng, người tiêu dùng thường phản ứng theo ba cách:

- Chọn hàng thay thế: Một số người tiêu dùng chuyển sang mua các sản phẩm thay thế có giá thấp hơn.

- Giảm tiêu dùng, tăng tiết kiệm: Một số khác từ chối mua cả sản phẩm bị áp thuế lẫn sản phẩm thay thế, thay vào đó chọn tiết kiệm tiền.

- Chấp nhận giá cao hơn: Nhóm còn lại chấp nhận trả giá cao hơn, nhưng điều này khiến họ giảm chi tiêu cho các sản phẩm khác.

Hiệu ứng thay thế giúp giảm tác động của thuế quan khi người tiêu dùng chuyển sang các mặt hàng khác rẻ hơn. Việc tiết kiệm thay vì chi tiêu làm giảm hoạt động kinh tế, dẫn đến áp lực giảm lạm phát.

Mặc dù giá hàng hóa bị áp thuế tăng, nhu cầu giảm ở các mặt hàng khác có thể tạo ra tác động ngược lại, làm cân bằng mức lạm phát chung. Sau khi điều chỉnh cơ cấu rổ hàng hóa và cân nhắc các yếu tố kinh tế, tác động tổng thể lên lạm phát thường là không đáng kể.

Phản ứng của doanh nghiệp

Ở trên, chúng ta tập trung vào cách người tiêu dùng phản ứng khi doanh nghiệp tăng giá để bù chi phí thuế quan. Tuy nhiên, trong thực tế, việc doanh nghiệp tăng giá hoàn toàn không thường xảy ra trừ khi sản phẩm đó là thiết yếu và không có sự thay thế.

Dù tăng giá, doanh nghiệp có thể chịu tổn thất khi mất một phần khách hàng vào tay các sản phẩm thay thế hoặc do người tiêu dùng tiết kiệm. Để duy trì thị phần, doanh nghiệp thường chấp nhận gánh chịu một phần chi phí thuế quan, làm giảm biên lợi nhuận.

Để bù đắp khoản lỗ, doanh nghiệp có thể cắt giảm chi phí bằng cách giảm đầu tư, sa thải nhân viên, hoặc áp dụng các biện pháp tiết kiệm khác. Điều này làm giảm chi tiêu và tăng trưởng kinh tế. Kết quả là, dù giá hàng hóa chịu thuế tăng, mức độ tiêu dùng chung có thể giảm, kéo theo lạm phát và tăng trưởng cùng suy giảm.

Thuế quan trả đũa

Khi Mỹ áp thuế lên hàng nhập khẩu, các quốc gia bị ảnh hưởng thường đáp trả bằng cách áp thuế lên hàng hóa Mỹ. Điều này khiến hàng hóa Mỹ trở nên đắt đỏ hơn trên thị trường quốc tế và làm giảm sức cạnh tranh. Kết quả là xuất khẩu của Mỹ sụt giảm, hoạt động kinh tế suy yếu, việc làm mất đi và lạm phát giảm theo.

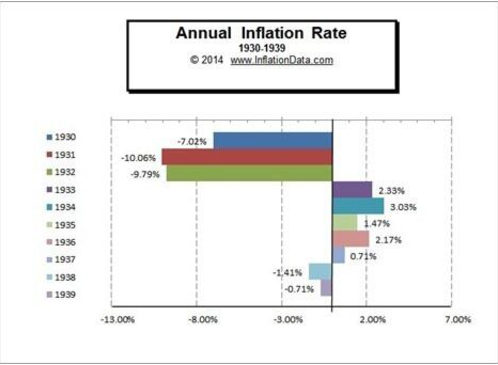

Năm 1930, Tổng thống Herbert Hoover ký thông qua Đạo luật Thuế quan Smoot-Hawley nhằm bảo vệ nông dân và việc làm của người Mỹ. Tuy nhiên, các quốc gia đối tác đã trả đũa bằng cách áp thuế lên hàng hóa Mỹ, khiến xuất khẩu và nhập khẩu của Mỹ giảm hơn 50% trong 4 năm.

Từ năm 1930 đến 1932:

- GDP giảm 15%.

- Tỷ lệ thất nghiệp vượt 25%.

- Chỉ số giá tiêu dùng giảm 24%, dẫn đến giảm phát nghiêm trọng.

Tỷ lệ lạm phát từ năm 1930-1939

Đạo luật Smoot-Hawley là một bài học lịch sử, minh chứng rằng các chính sách bảo hộ thương mại thiếu cân nhắc có thể gây ra thiệt hại sâu rộng và kéo dài cho nền kinh tế.

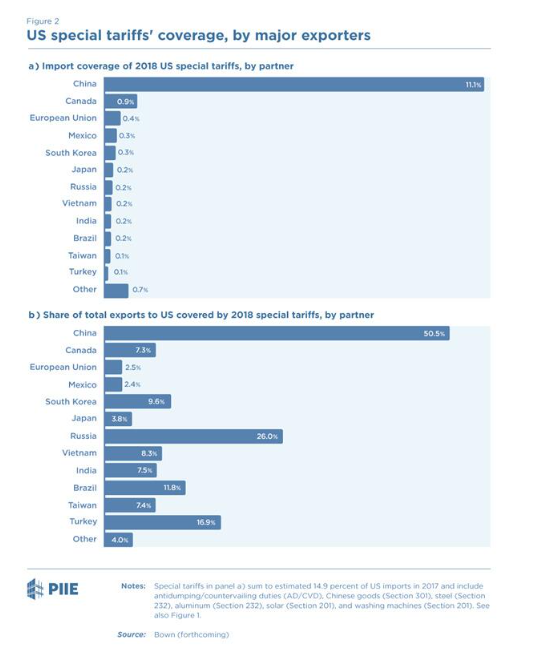

Thuế quan Trump 1.0

Năm 2018, chính quyền Trump áp thuế chủ yếu nhắm vào Trung Quốc, tập trung vào một số nhóm hàng hóa với tổng giá trị hơn 300 tỷ USD, chiếm khoảng 12% tổng kim ngạch nhập khẩu. Dữ liệu từ Viện Peterson cho thấy tỷ lệ thuế quan được phân bổ theo từng quốc gia.

Mức độ áp dụng thuế quan của Hoa Kỳ với từng quốc gia

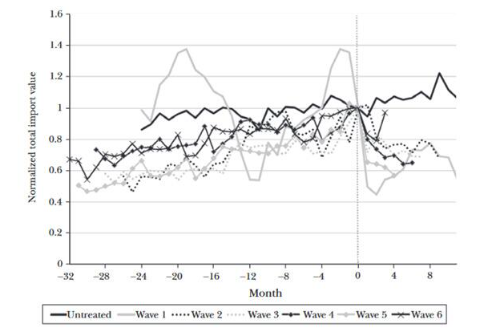

Một nghiên cứu từ Journal of Economic Perspectives đã phân tích tác động của thuế quan năm 2018: Trước khi thuế quan có hiệu lực, nhập khẩu máy giặt và tấm pin năng lượng mặt trời tăng đột biến, có thể do các nhà nhập khẩu đẩy nhanh đơn hàng để tránh bị ảnh hưởng. Đối với các hàng hóa khác, lượng nhập khẩu cũng tăng nhẹ so với các sản phẩm không chịu thuế. Tuy nhiên, sau khi thuế được áp dụng, giá trị nhập khẩu giảm mạnh, thường từ 25% đến 30%. Điều này đặc biệt đáng chú ý khi lượng nhập khẩu từ các quốc gia và lĩnh vực không chịu thuế lại tăng khoảng 10%, một phần do sự dịch chuyển nguồn cung từ những nơi bị đánh thuế sang nơi không bị ảnh hưởng.

Như đã đề cập, giá cao hơn làm giảm nhập khẩu các hàng hóa chịu thuế, đồng thời tăng tiêu thụ các sản phẩm không bị ảnh hưởng. Ví dụ, một tiêu đề gần đây ghi nhận: “Các nhà bán lẻ New York dự trữ hàng và chuyển đổi nhà cung cấp khi thuế quan của Trump sắp có hiệu lực.”

Giá trị nhập khẩu theo từng đợt thuế quan

Nghiên cứu cũng cho thấy, gánh nặng của thuế quan chủ yếu đè lên người tiêu dùng và nhà nhập khẩu trong nước. Tính đến cuối năm 2018, thu nhập thực tế của Mỹ giảm khoảng 1.4 tỷ USD mỗi tháng. Các quốc gia trả đũa bằng thuế quan cũng chịu tổn thất tương tự, làm giảm thu nhập thực tế của chính họ.

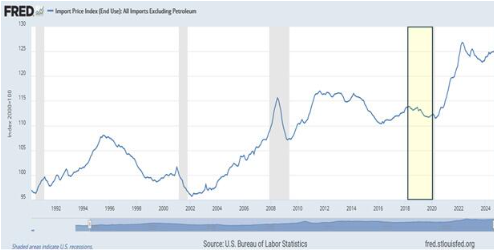

Dữ liệu cho thấy giá nhập khẩu tại Mỹ giảm từ năm 2018 đến khi đại dịch gây tăng giá vào cuối năm 2020.

Mặc dù mục tiêu của thuế quan là thúc đẩy ngành công nghiệp trong nước, nhưng hệ quả thực tế là hoạt động kinh tế giảm sút, trong khi một số ngành phải đối mặt với áp lực giảm phát.

Tác động của tiền tệ

Biến động tỷ giá giữa đồng USD và các quốc gia bị áp thuế cũng mang lại nhiều bài học quan trọng. Theo phân tích từ Hudson Bay Capital:

Trong giai đoạn 2018–2019, thuế suất đối với hàng nhập khẩu từ Trung Quốc tăng thêm 17.9 điểm phần trăm. Cùng lúc, tỷ giá USD/RMB giảm 13.7%, giúp giảm thiểu tác động của thuế lên giá hàng hóa nhập khẩu. Thực tế, biến động tỷ giá đã bù đắp hơn 75% tác động của thuế, khiến áp lực lạm phát hầu như không đáng kể.

Lạm phát CPI tại Mỹ duy trì quanh mức 2% trong suốt giai đoạn chiến tranh thương mại, trong khi lạm phát PCE thậm chí giảm sâu hơn so với mục tiêu của Fed. Những yếu tố khác như chính sách thắt chặt tiền tệ của Fed cũng góp phần vào xu hướng này, nhưng rõ ràng lạm phát từ chiến tranh thương mại là rất nhỏ.

Chỉ 11% hàng hóa Trung Quốc bị áp thuế, trong khi 89% còn lại giảm nhờ đồng RMB mất giá. Tác động tổng thể khiến giá hàng nhập khẩu từ Trung Quốc giảm, cho thấy chiến tranh thương mại có xu hướng giảm phát hơn là lạm phát.

Để thị trường tự vận hành

Mỹ là một trong những quốc gia giàu có và hiệu quả nhất thế giới. Ngay cả bang nghèo nhất của Mỹ, Mississippi, cũng có GDP bình quân đầu người cao hơn Pháp. Thành công này xuất phát từ nhiều yếu tố, nhưng một trong số đó là chính phủ Mỹ ít can thiệp vào nền kinh tế hơn so với nhiều quốc gia khác.

Việc áp thuế để “cân bằng sân chơi” có thể thu hút phiếu bầu, nhưng thực chất là một hình thức can thiệp kinh tế. Điều này không có nghĩa Mỹ không nên đàm phán với các đối tác thương mại, nhưng kinh nghiệm cho thấy thuế quan thường gây hại cho nền kinh tế và dẫn đến giá cả thấp hơn.

Thuế, quy định, hay các biện pháp hành động của chính phủ không phải là công thức cho tăng trưởng bền vững.

Kết luận

Thực tiễn và lý thuyết kinh tế chỉ ra rằng thuế quan không tạo ra lạm phát. Mặc dù thuế làm tăng giá một số mặt hàng, nhưng không tính đến cách người tiêu dùng và nhà cung cấp thay đổi hành vi khi giá tăng.

Khi gộp tất cả các yếu tố kinh tế, giá cả, hành vi, và tỷ giá, thuế quan nhiều khả năng tạo ra hiệu ứng giảm phát, đồng thời gây tổn hại cho tăng trưởng kinh tế.

ZeroHedge