Trump ép Fed hạ lãi suất: Cứu ngân sách hay thổi bùng lạm phát?

Trong bối cảnh chi phí trả lãi nợ công của Mỹ tăng vọt và vượt cả ngân sách quốc phòng, Tổng thống Donald Trump một lần nữa kêu gọi Fed hạ lãi suất — lần này với lý do nhằm giảm áp lực tài khóa. Tuy nhiên, các chuyên gia cảnh báo động thái này có thể thổi bùng lạm phát, gây tổn hại lâu dài cho nền kinh tế và uy tín của Fed.

Ngay sau khi trở lại Nhà Trắng cho nhiệm kỳ thứ hai, tổng thống đã bắt đầu gây áp lực với Chủ tịch Jerome Powell để hỗ trợ nền kinh tế trong giai đoạn chuyển đổi sang các mức thuế quan cao hơn. Giờ đây, Trump nói rằng việc cắt giảm lãi suất là cần thiết để giải quyết một trong những nguyên nhân lớn nhất dẫn đến thâm hụt ngân sách liên bang khổng lồ.

Số liệu từ Bộ Ngân khố tuần trước cho thấy chính phủ đã chi khoảng 776 tỷ USD cho chi phí lãi vay trong 8 tháng qua. Con số này tăng 7% so với cùng kỳ của năm tài chính trước, khi gánh nặng lãi suất đã đạt mức cao nhất kể từ những năm 1990.

Con số này phản ánh cả quy mô nợ chưa thanh toán lớn hơn nhiều, cũng như hậu quả của lãi suất cao hơn từ cuộc chiến chống lạm phát của Fed. Moody’s Ratings đã chỉ ra chi phí nợ ngày càng tăng là lý do chính để hạ cấp xếp hạng tín nhiệm quốc gia của Mỹ vào tháng trước.

“Tôi muốn Powell này hạ lãi suất, bởi nếu ông ấy không làm vậy, chúng ta sẽ phải trả giá,” Trump nói trong một sự kiện tại Nhà Trắng ngày 12 tháng 6. Tổng thống lập luận rằng việc Fed cắt giảm lãi suất 2 điểm phần trăm có thể tiết kiệm được 600 tỷ USD mỗi năm chi phí lãi suất.

Các nhà kinh tế cảnh báo rằng một động thái như vậy có thể sẽ phản tác dụng. Việc hạ lãi suất khi nền kinh tế không cần điều đó sẽ có nguy cơ kích động nỗi lo về lạm phát cao hơn. Nhu cầu giảm đối với trái phiếu Kho bạc sẽ khiến lợi suất trái phiếu tăng cao hơn nữa — làm trầm trọng thêm gánh nặng lãi suất của chính phủ.

“Trừ khi được bảo đảm bởi các điều kiện kinh tế vĩ mô, việc hạ lãi suất sẽ kích thích lạm phát cao hơn, và cuối cùng là lãi suất danh nghĩa cao hơn,” Michael Feroli, nhà kinh tế trưởng về Mỹ tại JPMorgan, cho biết.

Bộ trưởng Ngân khố Scott Bessent ngay từ đầu nhiệm kỳ đã nói rằng ông và Trump đang tập trung vào lợi suất trái phiếu Kho bạc 10 năm, chứ không phải lãi suất của Fed. Nhưng Trump hiện tại đã đổi ý, ông cho rằng Fed nên giảm lãi suất chính sách.

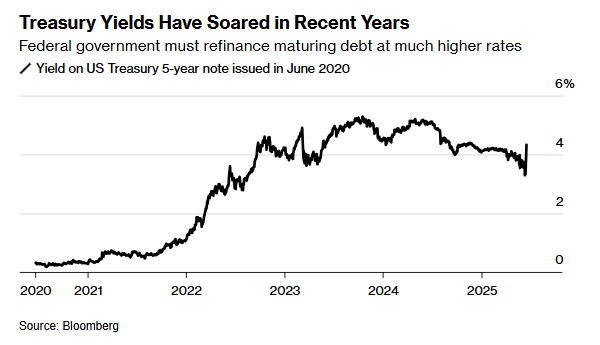

Trump đã chỉ ra vào tuần trước rằng mối quan tâm hiện tại của ông là về các trái phiếu đến hạn sẽ cần được tái tài trợ với chi phí cao hơn nhiều so với khi chúng được phát hành. Vào năm 2020, việc bán trái phiếu của Mỹ tăng vọt để chi trả cho các gói cứu trợ đại dịch, và phần lớn số trái phiếu đó hiện đang đến hạn. Phân tích của Nomura Holdings cho thấy Mỹ có hơn 7 nghìn tỷ USD trái phiếu sẽ đến hạn vào cuối năm nay.

“Trong ngắn hạn, việc cắt giảm lãi suất gần như chắc chắn sẽ tạo ra sự khác biệt đáng kể trong việc giảm gánh nặng lãi suất của chính phủ Mỹ,” David Seif, nhà kinh tế trưởng về thị trường phát triển tại Nomura, cho biết. Nhưng lợi ích “có thể dễ dàng chỉ tồn tại trong ngắn hạn” do kỳ vọng lạm phát tăng cao cuối cùng sẽ làm tăng chi phí lãi vay, ông nói.

“Tình hình tài chính không phải là nhiệm vụ của Fed,” Stephanie Roth, nhà kinh tế trưởng tại Wolfe Research, cho biết. “Họ chỉ nên cắt giảm lãi suất nếu nền kinh tế đang suy yếu hoặc họ cảm thấy lãi suất đang cao so với ước tính của họ về mức trung lập — không phải để giải cứu tình hình tài chính.”

Bloomberg

: Duy trì xu hướng giảm, mức hỗ trợ quan trọng xuất hiện gần 98.00")