Triển vọng USD khởi sắc khi thị trường bước vào giai đoạn ổn định!

Quỳnh Chi

Junior Editor

Thị trường ghi nhận nỗ lực phục hồi của vàng và USD sau phiên giảm điểm ngày thứ Sáu. Các đồng tiền chủ chốt duy trì đà tăng so với USD trong tháng. Yên Nhật tăng giá nhờ số liệu GDP vượt kỳ vọng; thị trường chờ đợi quyết định lãi suất từ Ngân hàng Dự trữ Úc (RBA).

Tình hình địa chính trị chi phối thị trường

Trong bối cảnh Tổng thống Trump di chuyển đến khu nghỉ dưỡng tại Florida nhân dịp cuối tuần kéo dài, thị trường được dự báo sẽ diễn biến thận trọng. Tuy nhiên, các động thái trên mặt trận địa chính trị đang có những diễn biến đáng chú ý. Phái đoàn Mỹ và Nga sẽ tiến hành đàm phán tại Saudi Arabia vào thứ Ba, đáng chú ý là sự vắng mặt của Ukraine và EU. Việc lựa chọn địa điểm đàm phán phản ánh vị thế suy giảm của châu Âu trên bàn cờ địa chính trị, khi trước đây Thụy Sĩ hoặc Áo thường là địa điểm truyền thống cho các cuộc đàm phán cấp cao.

Để ứng phó với tình hình, các nhà lãnh đạo châu Âu đang tổ chức hội nghị khẩn cấp tại Paris theo triệu tập của Tổng thống Pháp Macron, nhằm hoạch định chiến lược hậu chiến cho Ukraine. Tuy nhiên, với cuộc bầu cử liên bang Đức đang cận kề, khả năng đạt được đột phá đáng kể là không cao.

Đáng chú ý, giá vàng đang chịu áp lực điều chỉnh từ các diễn biến này, rời xa mức đỉnh lịch sử gần đây. Động thái này một phần do hoạt động chốt lời sau đợt tăng mạnh, với kim loại quý đã vượt ngưỡng tâm lý 2,900 USD/ounce trong phiên hôm nay.

Euro tăng giá bất chấp lập trường chính sách tiền tệ nới lỏng của ECB

Đồng Euro dường như được hỗ trợ bởi kỳ vọng gia tăng về khả năng chấm dứt xung đột Nga - Ukraine.

Cặp EUR/USD đang giao dịch sát dưới ngưỡng 1.0500, sau khi tăng 1.6% trong tuần trước. EUR/USD ghi nhận mức tăng 1.3% trong tháng 2 - đây là hiệu suất tháng mạnh nhất kể từ tháng 8/2024, thời điểm Fed phát tín hiệu sẵn sàng khởi động chu kỳ nới lỏng chính sách tiền tệ.

Đà tăng này diễn ra trong môi trường vĩ mô thuận lợi với dữ liệu kinh tế khả quan từ cả khu vực Eurozone và Mỹ. Lịch kinh tế tuần này tương đối nhẹ, với chỉ số PMI sơ bộ của khu vực Eurozone vào thứ Sáu được dự báo sẽ là yếu tố chính cho thị trường. Tại Mỹ, các chỉ số khảo sát doanh nghiệp và biên bản cuộc họp Fed cuối tháng 1 sẽ là tâm điểm chú ý.

Thêm vào đó, thị trường sẽ theo dõi phát biểu của nhiều quan chức Fed trong tuần này, bắt đầu với ba diễn giả hôm nay - thành viên Hội đồng Thống đốc Bowman và Waller, cùng Chủ tịch Fed Philadelphia Harker.

Bảng Anh đối mặt thách thức trong tuần nhiều dữ liệu quan trọng

Nhiều đồng tiền đã hưởng lợi từ xu hướng suy yếu của USD. Cặp GBP/USD tăng 1.6% trong tháng này, tuy nhiên đang đối diện với tuần lễ đầy biến động với các dữ liệu kinh tế trọng yếu. Báo cáo thị trường lao động vào thứ Ba, số liệu CPI thứ Tư và doanh số bán lẻ thứ Sáu có thể tác động mạnh đến xu hướng của Bảng Anh. Ngoài ra, nếu các số liệu không khả quan, có thể dẫn đến những thảo luận sôi nổi về ngân sách mùa Xuân cuối tháng 3, khi nhiều chuyên gia phân tích dự báo khả năng điều chỉnh các mức tăng thuế đã được thông qua trong ngân sách mùa Thu.

Thị trường châu Á - Thái Bình Dương: RBA và RBNZ trong tâm điểm

RBA và RBNZ sẽ tổ chức cuộc họp chính sách tiền tệ đầu tiên của năm 2025 trong tuần này. RBNZ được dự báo sẽ hạ lãi suất 50 điểm cơ bản - với xác suất 10% cho kịch bản cắt giảm 75 điểm - trong khi RBA nhiều khả năng sẽ thực hiện đợt giảm lãi suất đầu tiên kể từ năm 2020, sau thời gian dài duy trì lập trường thắt chặt chính sách tiền tệ. Áp lực từ thuế quan Mỹ và việc chính quyền Trung Quốc chưa thành công trong nỗ lực kích thích kinh tế nội địa đã tạo điều kiện cho động thái điều chỉnh lãi suất kỳ vọng vào ngày mai. Tín hiệu nới lỏng chính sách tiền tệ từ hai ngân hàng trung ương này có thể ảnh hưởng tiêu cực đến đà tăng ấn tượng của cả đồng AUD và NZD so với USD trong tháng 2.

Yên Nhật tăng giá nhờ loạt dữ liệu kinh tế tích cực

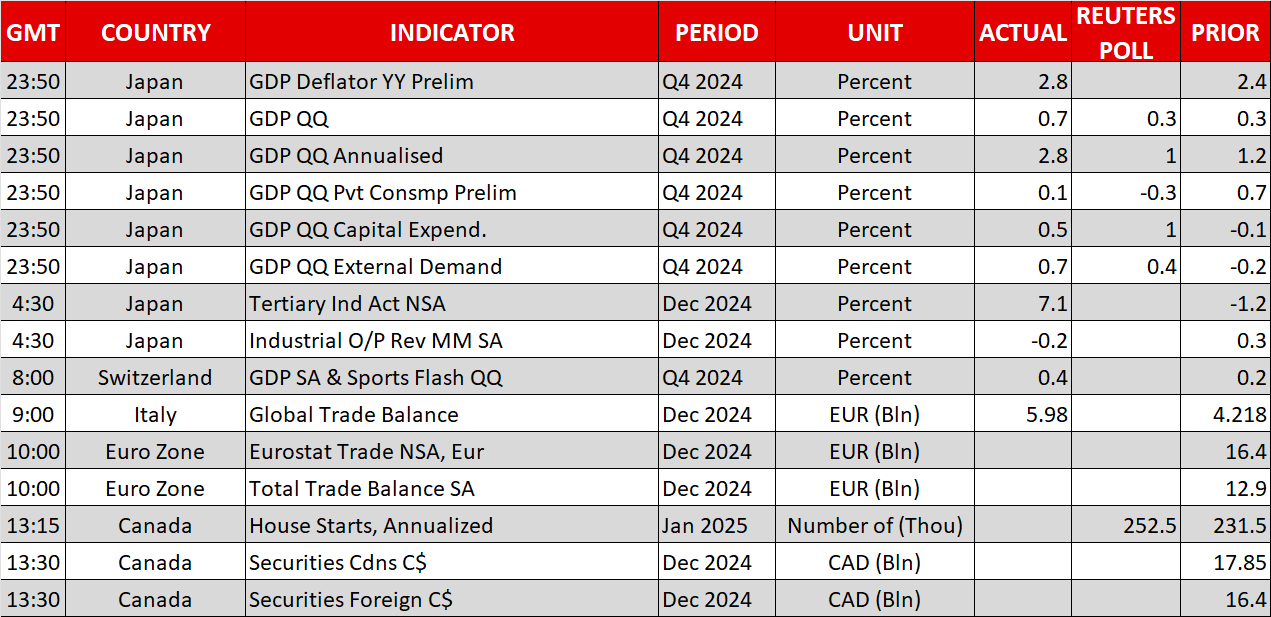

Cặp USD/JPY tiếp tục xu hướng giảm khi các chỉ số kinh tế Nhật Bản duy trì đà tích cực. Cụ thể, GDP sơ bộ quý IV/2024 tăng 0.7% so với quý trước, phần nào bù đắp cho sự suy giảm trong quý III, trong khi chỉ số giảm phát GDP ghi nhận mức tăng 2.8% so với cùng kỳ.

Sau báo cáo PPI khả quan tuần trước - chỉ báo thường dẫn dắt CPI khoảng vài tháng - thị trường ngày càng đặt cược vào khả năng BoJ sẽ tiếp tục tăng lãi suất, đặc biệt nếu kết quả đàm phán lương Shunto sắp tới cho thấy mức tăng lương đáng kể.

Investing