Trận chiến khí đốt: Rehden và cuộc khủng hoảng năng lượng châu Âu

Huyền Trần

Junior Analyst

Kho khí đốt Rehden của Đức, biểu tượng cho cuộc khủng hoảng năng lượng châu Âu, đang gần cạn kiệt và cần hàng tỷ euro để lấp đầy. Tuy nhiên, với chênh lệch giá không hấp dẫn, các bên liên quan vẫn chần chừ, đẩy EU vào thế khó khi mùa đông đến gần. Nếu giá khí không giảm mạnh trong mùa xuân – hè, chính phủ các nước có thể buộc phải can thiệp để đảm bảo nguồn cung.

Ngôi làng nhỏ Rehden của Đức, nằm giữa Hamburg và Frankfurt, bất ngờ trở thành tâm điểm của giai đoạn tiếp theo trong cuộc khủng hoảng năng lượng châu Âu.

Trên mặt đất, khung cảnh vẫn yên bình với những đàn bò gặm cỏ. Nhưng sâu 2,000 mét dưới lòng đất lại là nơi cuộc khủng hoảng đang diễn ra: Đây là kho dự trữ khí đốt tự nhiên lớn nhất của Đức, có khả năng cung cấp năng lượng cho 2 triệu ngôi nhà trong một năm. Hiện kho này gần như cạn kiệt, và để bơm đầy cho mùa đông tới sẽ cần tới gần 2 tỷ euro (2.2 tỷ USD) theo giá hiện tại.

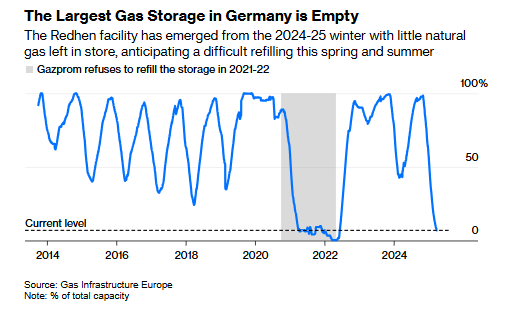

Kho dự trữ khí đốt lớn nhất nước Đức trống rỗng

Tuy nhiên, một quy trình từng diễn ra suôn sẻ nay lại đầy bất ổn với câu hỏi: Khi nào sẽ bơm đầy, và ai sẽ chi trả? Điều này không chỉ ảnh hưởng đến chi phí sưởi ấm của hàng triệu hộ gia đình châu Âu trong mùa đông tới mà còn tiềm ẩn nguy cơ gây ra một cú sốc lạm phát đối với các nhà hoạch định chính sách. Kho chứa ngầm tại Rehden, trải rộng trên diện tích tương đương 910 sân bóng đá, giờ đây trở thành quân cờ trong ván cờ địa chính trị giữa các nhà giao dịch hàng hóa, công ty năng lượng, cơ quan quản lý châu Âu và thậm chí cả Vladimir Putin.

Những gì xảy ra ở Rehden cũng đang diễn ra ở hàng chục cơ sở lưu trữ khí đốt khác trên khắp châu Âu và kết quả của tình trạng này sẽ quyết định diễn biến thị trường trong mùa hè tới. Mùa giao dịch mới đã chính thức bắt đầu vào thứ Ba khi thị trường khép lại năm tài chính 2024-2025 và nếu không có thay đổi lớn, đây sẽ là mùa hè thứ năm liên tiếp châu Âu phải đối mặt với giá năng lượng cao và nguồn cung bấp bênh do tác động của cuộc chiến tại Ukraine.

Thông thường, việc bơm đầy các kho khí đốt như Rehden diễn ra theo quy luật thị trường. Khi nhu cầu khí đốt giảm vào mùa xuân và mùa hè, giá nhiên liệu cũng hạ nhiệt, tạo điều kiện để các công ty năng lượng và nhà giao dịch mua vào và tích trữ. Họ đồng thời bán trước lượng khí này cho mùa đông theo các hợp đồng kỳ hạn, giúp khách hàng cố định chi phí. Chênh lệch giá giữa mùa hè và mùa đông thường đủ lớn để trang trải chi phí lưu trữ, tài chính và mang lại lợi nhuận.

Tuy nhiên, trong năm tháng qua, thị trường đã bị đảo lộn. Giá khí đốt mùa xuân và mùa hè hiện nay đắt ngang giá giao vào mùa đông tới, khiến hoạt động tích trữ kém hiệu quả. Nguyên nhân chủ yếu nằm ở thực trạng tồn kho thấp hơn mức trung bình sau mùa đông. Khi không còn nguồn cung khí đốt từ Nga qua đường ống, châu Âu buộc phải trả giá cao hơn để thu hút các lô hàng khí tự nhiên hóa lỏng (LNG) từ những khu vực khác. May mắn thay, sản lượng LNG toàn cầu đang tăng và ít nhất trong thời gian qua, Trung Quốc không thu mua nhiều LNG, giúp giảm áp lực cạnh tranh.

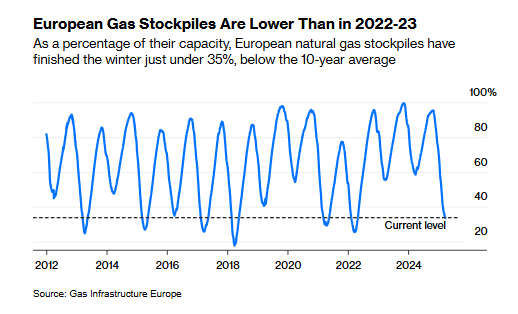

Dự trữ khí đốt châu Âu thấp hơn mức 2022-23

Tuy nhiên, kho dự trữ khí đốt của châu Âu hiện chỉ còn một phần ba công suất, thấp hơn nhiều so với mức 55% và 58% trong hai năm trước khi thời tiết mùa đông ấm áp hơn bình thường. Một mùa đông không quá khắc nghiệt đã đủ để phơi bày sự mong manh trong cán cân cung – cầu. Việc nguồn cung khí đốt từ Nga qua Ukraine chấm dứt từ ngày 1 tháng 1 năm 2025 càng làm tình hình thêm căng thẳng, chưa kể nhiều tuần thời tiết lặng gió khiến sản lượng điện tái tạo suy giảm, buộc các nhà máy nhiệt điện khí phải hoạt động nhiều hơn.

Riêng kho Rehden gần như trống rỗng, chỉ đạt khoảng 7% công suất. Trong 15 năm qua, chỉ có một lần duy nhất mức tồn kho xuống thấp hơn — vào mùa đông 2021-22, khi Gazprom, tập đoàn khí đốt quốc doanh Nga, từ chối bơm thêm khí vào kho. Chính quyền Berlin đã buộc phải quốc hữu hóa cơ sở này vào cuối năm 2022, sau khi chiến sự tại Ukraine bùng nổ.

Cuộc chơi căng thẳng: Ai sẽ lấp đầy các kho khí đốt châu Âu?

Liên minh châu Âu (EU) đã đặt mục tiêu lấp đầy 90% công suất kho khí đốt trước ngày 1/11, nhưng sau khi nhiều quốc gia thành viên phản đối, Brussels đang xem xét điều chỉnh xuống mức linh hoạt hơn, từ 80% đến 90%. Tuy nhiên, quyết định chính thức chưa được công bố và phải chờ đến ngày 14/4, khi các quan chức EU họp bàn về vấn đề này.

Thông thường, các kho khí đốt châu Âu bắt đầu được bơm đầy từ cuối tháng 3, nhất là vào cuối tuần khi nhu cầu tiêu thụ giảm. Nhưng năm nay, lượng khí đưa vào kho vẫn rất ít. Các nhà giao dịch dự đoán hoạt động lưu trữ sẽ tăng tốc trong tháng 4, phần lớn nhờ các hợp đồng đã được ký từ tháng 9-10/2024, trước khi thị trường đảo chiều, khiến việc lưu trữ ở một số địa điểm, đặc biệt tại Pháp, vẫn mang lại lợi nhuận.

Tuy nhiên, kể từ tháng 11, chênh lệch giá không còn hấp dẫn, khiến nhiều bên không mặn mà với việc đặt trước công suất lưu trữ. Hiện khoảng 50% công suất kho tại nhiều khu vực châu Âu, đặc biệt là Đức, vẫn chưa có hợp đồng. SEFE, tập đoàn năng lượng thuộc sở hữu nhà nước Đức, thừa nhận rằng việc kinh doanh công suất lưu trữ đang gặp nhiều khó khăn trong bối cảnh thị trường hiện tại. Thậm chí, hồi tháng 1, SEFE cố gắng chào bán công suất lưu trữ tại Rehden nhưng thất bại.

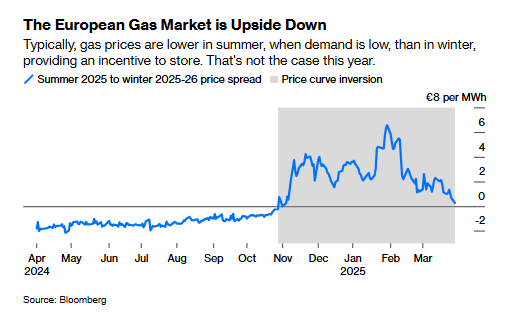

Thị trường khí đốt châu Âu đảo lộn

Châu Âu đang kỳ vọng rằng nhu cầu tiêu thụ khí giảm mạnh trong tháng 4 sẽ đẩy giá mùa xuân – mùa hè xuống thấp hơn so với mùa đông, qua đó tạo động lực kinh tế để tích trữ khí đốt. Nếu Brussels điều chỉnh mục tiêu lưu trữ từ 90% xuống 85% hoặc thậm chí 80%, lượng khí cần mua từ nay đến cuối tháng 10 sẽ giảm, giúp cân bằng thị trường nhanh hơn. Hiện thị trường đã bắt đầu phản ánh kỳ vọng về kịch bản này.

Chênh lệch giá đang dịch chuyển theo hướng mà các chính phủ mong muốn. Từ mức đỉnh hơn 6 Euro/MWh, khoảng cách giữa giá khí đốt mùa hè và mùa đông đã thu hẹp xuống còn 0.5 euro/MWh. Dù vậy, mức này vẫn cao hơn đáng kể so với mức âm 2 euro/MWh hồi tháng 9-10, thời điểm một số hợp đồng lưu trữ được ký kết. Nếu giá khí mùa xuân – mùa hè không giảm sâu hơn so với mùa đông, lượng khí sẽ không được bơm vào kho.

Trong khi đó, các công ty tiện ích, nhà giao dịch hàng hóa và quỹ đầu cơ lại có toan tính khác. Họ tin rằng lượng khí dự trữ trong tháng 4 sẽ chỉ tăng chậm, khiến chính phủ các nước phải lo lắng về nguồn cung cho mùa đông tới. Nếu tình huống này xảy ra, các quốc gia châu Âu có thể sẽ phải rót ngân sách để đảm bảo khí đốt được mua và lưu trữ. Đức từng cân nhắc can thiệp vào thị trường khí đốt hồi đầu năm nay nhưng sau đó quyết định chờ xem diễn biến tiếp theo.

Yếu tố khó đoán nhất vẫn là Putin. Nếu Moscow và Washington đạt được một thỏa thuận về Ukraine, dòng khí đốt Nga có thể quay trở lại châu Âu trước mùa đông.

Dự đoán là mọi bên sẽ chờ đến giữa tháng 5. Khi đó, xu hướng tích trữ tại các kho như Rehden sẽ rõ ràng hơn. Nhưng nếu giá khí đốt mùa đông 2025-26 không tăng đáng kể so với mùa xuân – mùa hè, chính phủ các nước sẽ buộc phải can thiệp.

Bloomberg