Tình hình dịch bệnh bùng phát tại Châu Âu sẽ là động lực chính thúc đẩy quá trình mở rộng bảng cân đối của ECB

Tú Đỗ

Senior Economic Analyst

Triển vọng phục hồi u ám do sự quay trở lại của dịch bệnh có thể sẽ buộc NHTW Châu Âu tăng cường nới lỏng sớm hơn kỳ vọng

Bóng mây đen đang bao phủ các nền kinh tế trong khu vực đồng tiền chung Euro và Chủ tịch NHTW Châu Âu Christine Lagarde sẽ buộc phải thừa nhận điều này vào cuộc họp báo sắp tới ngày 29/10. Bà Largade đang được kỳ vọng sẽ trở nên kém lạc quan hơn đáng kể so với hồi tháng 9 và phát đi tín hiệu rõ ràng rằng sẽ tiếp tục mở rộng quy mô của chương trình mua tài sản. Với việc số ca nhiễm Covid-19 đang ngày một gia tăng tại Châu Âu, rủi ro sắp tới sẽ là việc cơ quan này có thể sẽ quyết định thông báo việc mở rộng trên ngay trong tuần này.

Tiếp tục là cánh tay đắc lực hỗ trợ nền kinh tế

NHTW Châu Âu (ECB) đã mở rộng chương trình mua tài sản của mình vừa đủ để hấp thụ toàn bộ số nợ chính phủ phát hành thêm trong năm nay nhằm đối phó với cuộc khủng hoảng Covid-19. Chủ tịch Lagarde đã phát biểu vào ngày 18/10 vừa qua rằng: "Chính phủ ở khắp các quốc gia đã hành động nhanh chóng nhằm xoa dịu những tổn thất về thu nhập trong khu vực tư nhân thông qua những gói can thiệp tài khóa khổng lồ. Các NHTW cùng với đó cũng cố gắng bình ổn thị trường tài chính và chung tay với các quan chức chính phủ nhằm giảm chấn cho cú sốc lần này".

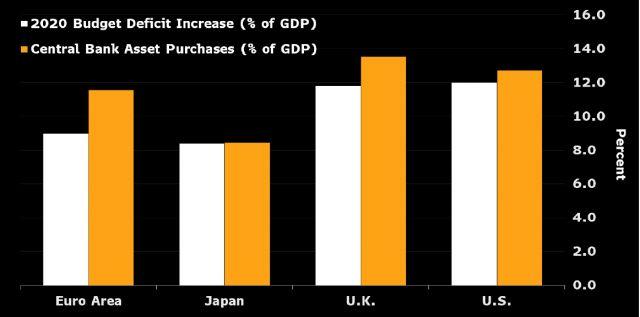

Các nhà điều hành tiền tệ tại Frankfurt đã sẵn sàng để lặp lại điều tương tự trong năm tới. Bản dự toán ngân sách sơ bộ năm 2021 được gửi tới Ủy ban Châu Âu cho thấy tổng mức thâm hụt tài khóa của khu vực đồng Euro trong năm tới sẽ vào khoảng 5-6% GDP, tương đối đồng nhất với ước tính của IMF và kỳ vọng chung của thị trường.

Sự thâm hụt trên có thể dẫn tới việc Bộ Tài chính các quốc gia phải phát hành thêm khoảng 600 tỷ EURO trái phiếu so với dự kiến. Hội đồng thống đốc ECB cũng đã phê chuẩn kế hoạch mua vào tài sản với quy mô gần 800 tỷ EURO cho năm 2021. Tuy nhiên, con số trên có thể sẽ là chưa đủ nếu như chính phủ các nước buộc phải bổ sung thêm quy mô hỗ trợ tài khóa trong mùa đông tới.

Triển vọng tăng trưởng suy giảm do làn sóng thứ 2 của dịch bệnh

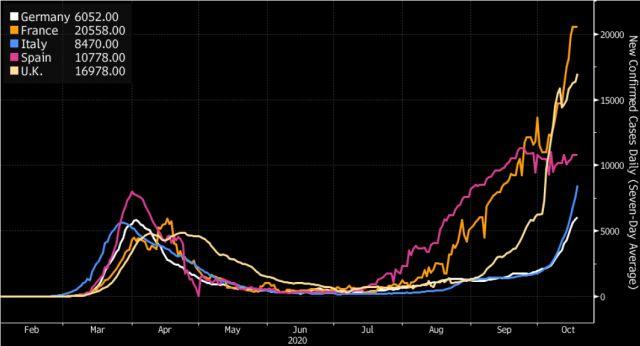

Số các ca nhiễm Covid-19 mới tại Châu Âu đang tăng vọt, và điều này không hề có lợi cho nền kinh tế khu vực này. Sự thận trọng của doanh nghiệp và người tiêu dùng vẫn sẽ đè nặng lên phía cầu. Thêm vào đó, tình hình căng thẳng dẫn tới việc các biện pháp kiểm soát được áp đặt trở lại để kiểm soát dịch bệnh và thu hẹp cơ hội chi tiêu của người dân.

Dự báo tăng trưởng gần nhất của ECB công bố vào tháng 9 hiện đã không còn cập nhật. Các nhà kinh tế của cơ quan này kỳ vọng GDP Quý 4 sẽ tăng trưởng 3,1% trong kịch bản cơ sở, với giả định rằng dịch bệnh phần lớn sẽ được kiểm soát. Mức trung vị trong dự báo của các nhà kinh tế được khảo sát bởi Bloomberg chỉ là khoảng 2%. Mức dự báo của Bloomberg thậm chí chỉ là khoảng 0.3%.

Bà Largade đã phát đi một tín hiệu của sự thay đổi trong cuộc phỏng vấn vào ngày 19/10: "Nếu như tình hình xấu đi, những dự báo của chúng tôi được cập nhật vào tháng 12 hiển nhiên sẽ là u ám hơn".

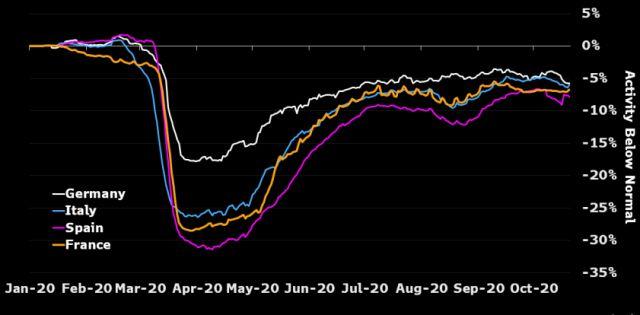

Trong khi đó, các số liệu cao tần như nhu cầu sử dụng điện và di chuyển theo dõi bởi Bloomberg chỉ ra rằng quá trình suy giảm đã đang xảy ra, các hoạt động của nền kinh tế dường như đã chững lại đà tăng. Phần mở đầu của buổi họp báo ngày 29/10 tới có thể sẽ tập trung vào đánh giá những sự thay đổi về triển vọng tăng trưởng trên.

Lạm phát rơi xuống mức thấp kỷ lục

Sự suy giảm của triển vọng tăng trưởng diễn ra đúng tại thời điểm khi lạm phát cơ bản đang ở mức thấp kỷ lục. Lạm phát cơ bản tháng 9 đã giảm xuống mức 0.2% so với cùng kỳ năm trước từ mức 0.4% của tháng 8. Xu hướng giảm tốc trên phần lớn là do sự sụt giảm của giá cả nhà hàng và khách sạn.

Tuy nhiên, không chỉ có vậy, áp lực yếu ớt của lạm phát còn xuất phát từ nền tảng rộng hơn thế. "Áp lực giá cả được kỳ vọng ở mức thấp do nhu cầu yếu, áp lực từ tiền lương giảm sút và sự tăng giá của đồng EUR, dù cho áp lực về giá cũng đã gia tăng với những sự gián đoạn về nguồn cung" đã được chỉ ra trong biên bản cuộc họp tháng 9. Điều này cho thấy bầu không khí trong cuộc họp của ECB đã bớt lạc quan hơn so với bài phát biểu họp báo của bà Largade.

Quá trình in tiền được đẩy nhanh hơn

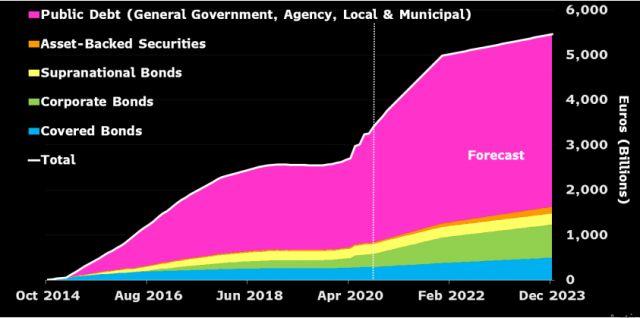

Hội đồng Thống đốc ECB có thể sẽ thông báo mở rộng chương trình mua tài sản PEPP vào tháng 12 với quy mô không chỉ tương ứng với mức suy giảm về triển vọng tăng trưởng, mà còn mang tới nhiều dư địa chính sách hơn nếu như tình hình tiếp tục xấu hơn nữa. Chúng tôi dự kiến mức tăng sẽ là khoảng 1.8 nghìn tỷ EUR.

Rủi ro lớn nhất sẽ là các nhà điều hành không có lý do nào để chờ đợi và sẽ có động thái ngay trong tuần này. Bất kể diễn ra vào thời điểm nào, chương trình PEPP nhiều khả năng sẽ được tiếp tục "ít nhất cho tới hết tháng 12/2021" thay vì chỉ là "tháng 6/2021".

")

")