Tăng trưởng mạnh hay nợ thấp: Lựa chọn nào tối ưu?

Huyền Trần

Junior Analyst

Mỹ có mức nợ cao nhưng vẫn duy trì tăng trưởng mạnh, trong khi Đức kiểm soát nợ nhưng mắc kẹt trong trì trệ. Tâm lý e dè rủi ro của Đức cản trở đổi mới, còn Mỹ dù đối mặt với thách thức tài khóa vẫn là trung tâm tăng trưởng toàn cầu.

Cả đảng Cộng hòa lẫn Dân chủ đều tuyên bố nghiêm túc về việc cắt giảm nợ, nhưng rồi vẫn chi tiêu nhiều hơn hoặc giảm thuế. Trong khi đó, việc "bảo vệ" các chương trình phúc lợi lại đồng nghĩa với việc không động đến chúng, khiến những khoản thâm hụt dự báo chỉ có thể được bù đắp bằng nợ mới.

Dù vậy, đôi khi tôi tự nhủ rằng tình hình có thể còn tệ hơn: Mỹ có thể như Đức. Mặc dù nợ nhiều là một vấn đề, thiếu tăng trưởng còn đáng lo hơn.

Trong thời kỳ lãi suất thấp, lý thuyết kinh tế phổ biến cho rằng miễn là tốc độ tăng trưởng cao hơn lãi suất, nguồn thu của quốc gia sẽ vượt nợ. Nói cách khác, nợ không đáng lo nếu tốc độ tăng trưởng (g) lớn hơn lãi suất (r).

Nhưng thực tế không đơn giản như vậy. Tăng trưởng và lãi suất đều khó dự đoán. Đúng là nền kinh tế mạnh có thể gánh nhiều nợ hơn, nhưng Mỹ hiện đang bước vào vùng nguy hiểm: Lợi suất trái phiếu chính phủ kỳ hạn 10 năm thực tế gần 5%, trong khi tăng trưởng GDP danh nghĩa quý gần nhất đạt 5% (2.2% sau điều chỉnh lạm phát). Nếu không sớm kiểm soát nợ, chi phí lãi vay sẽ ngày càng ăn mòn ngân sách liên bang.

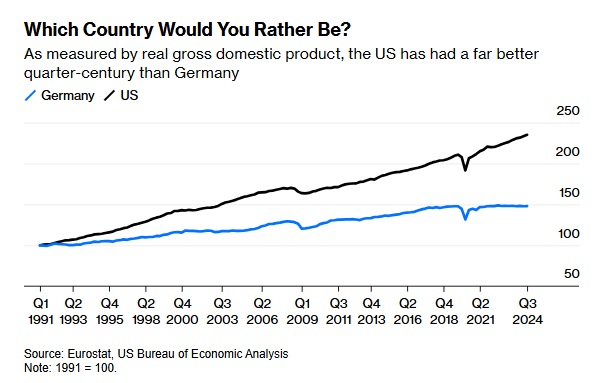

Dù vậy, không thể phủ nhận rằng kinh tế Mỹ hiện vẫn là hình mẫu mà thế giới thèm muốn. So sánh với Đức – một quốc gia nổi tiếng thận trọng với nợ, sẽ thấy rõ điều này. Đức có tỷ lệ nợ công trên GDP chỉ 63%, thấp hơn nhiều so với 123% của Mỹ. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm chỉ 2.62%. Nhưng tăng trưởng của Đức trong quý 3 năm 2024 chỉ đạt 0.2% sau điều chỉnh lạm phát, và triển vọng không mấy khả quan.

Xét về tổng thể, tình hình của Đức còn đáng lo hơn Mỹ, bởi quốc gia này đang mắc kẹt trong những vấn đề cấu trúc nghiêm trọng cản trở tăng trưởng. Tăng trưởng thấp không phải là hiện tượng nhất thời, mà đã trở thành đặc điểm cố hữu của nền kinh tế Đức suốt nhiều thập kỷ.

Biểu đồ GDP Hoa Kỳ và Đức

Đức mắc kẹt trong sợ hãi, Mỹ vẫn dẫn đầu tăng trưởng

Năm 2002, Đức thực hiện cải cách thị trường lao động, giúp tăng trưởng kinh tế và tạo thêm việc làm. Ngành sản xuất cũng mở rộng, nâng cao năng suất. Mọi thứ có vẻ đầy hứa hẹn. Nhưng những năm gần đây lại cho thấy mặt trái của việc quá phụ thuộc vào sản xuất để thúc đẩy tăng trưởng. Đức chỉ giải quyết được một phần vấn đề mà chưa bao giờ khắc phục được điểm yếu lớn nhất: Nỗi sợ rủi ro.

Khi ngành sản xuất đối mặt với cạnh tranh gay gắt từ nước ngoài và chi phí năng lượng leo thang do phụ thuộc vào Nga, tăng trưởng của Đức chững lại, thậm chí rơi vào suy giảm. Đây không chỉ là khó khăn nhất thời mà phản ánh một vấn đề sâu xa hơn: Nền kinh tế Đức thiếu đi văn hóa chấp nhận rủi ro – yếu tố cốt lõi để duy trì tăng trưởng bền vững.

Khởi nghiệp ở Đức rất khó khăn, và khác với Mỹ, thất bại ở đây không chỉ tốn kém mà còn mang theo định kiến nặng nề. Quy định nghiêm ngặt về bảo vệ dữ liệu cá nhân cũng gây khó khăn cho các doanh nghiệp phụ thuộc vào trí tuệ nhân tạo hay máy học. Người Đức nổi tiếng thận trọng, ngại đầu tư vào tài sản rủi ro, thay vào đó chỉ giữ trái phiếu chính phủ lợi suất thấp. Thậm chí, mức nợ công thấp của Đức, tưởng như là một điểm mạnh nhưng thực chất lại phản ánh một nền văn hóa e dè rủi ro đến mức cực đoan.

Chính tâm lý bảo thủ này khiến Larry Summers từng gọi châu Âu là một "viện bảo tàng" – một nền kinh tế bảo thủ, trì trệ. Ngược lại, dù còn nhiều vấn đề, Mỹ vẫn là trung tâm đổi mới và sáng tạo.

Tất nhiên, Mỹ cũng đối mặt với nhiều rủi ro. Nếu Tổng thống Donald Trump áp thuế quan và trục xuất lao động nhập cư, tăng trưởng có thể bị ảnh hưởng tiêu cực. Nhưng mặt khác, chính sách giảm thuế doanh nghiệp và nới lỏng quy định lại có thể thúc đẩy tăng trưởng.

Là một nhà kinh tế, tôi hiểu rằng không có mô hình nào hoàn hảo. Nếu muốn tăng trưởng cao, phải chấp nhận biến động lớn. Nếu ưu tiên ổn định, phải chấp nhận trì trệ.

Tăng trưởng nhanh hơn Đức không phải là điều đáng tự hào, vì đó là một tiêu chuẩn quá thấp. Người Mỹ nên trân trọng thực tế rằng họ đang ở trong một nền kinh tế năng động nhưng cũng cần cảnh giác với mức nợ công ngày càng phình to. Nợ cao sẽ đẩy lãi suất lên, dần dần bào mòn tăng trưởng. Giữ cho nền kinh tế phát triển bền vững khó hơn nhiều so với việc duy trì kỷ luật tài khóa. Nhưng điều đó không có nghĩa Mỹ có thể phớt lờ vấn đề nợ nần của mình.

Bloomberg