Nguyên nhân dẫn đến biến động mạnh mẽ của thị trường trái phiếu toàn cầu

Huyền Trần

Junior Analyst

Lãi suất trái phiếu chính phủ tăng mạnh do lạm phát và chính sách tài khóa mở rộng. Các nhà đầu tư yêu cầu phần bù kỳ hạn cao hơn, tạo ra sự bất ổn trên thị trường.

Lãi suất trái phiếu chính phủ đang tăng nhanh ở hầu hết các quốc gia. Lãi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm gần chạm 5%. Trái phiếu chính phủ Đức hiện có lãi suất 2.6%, tăng từ gần 2% vào tháng 12. Lãi suất trái phiếu Nhật Bản cũng đang tăng. Tình hình đặc biệt nghiêm trọng tại Anh, nơi lãi suất trái phiếu chính phủ (gilt) đã gần mức 5%, mức cao nhất kể từ năm 2008 (xem biểu đồ 1). Sự gia tăng này gây khó khăn cho chính phủ khi chi phí trả nợ công tăng lên. Điều này cũng ảnh hưởng đến các khoản vay khác, bao gồm cả các chủ nhà có thế chấp, những người phải gánh chịu chi phí vay vốn phụ thuộc vào lãi suất vay của chính phủ.

Điều gì đang xảy ra? Các ngân hàng trung ương trên khắp các quốc gia phát triển đã cắt giảm lãi suất nhưng nền kinh tế thực lại không có nhiều cải thiện. Chi phí vay vốn của các doanh nghiệp và hộ gia đình gần như không thay đổi. Tại khu vực euro, lãi suất vay cho các khoản vay kinh doanh mới giảm chưa đến một điểm phần trăm. Tại Anh, một người tiêu dùng muốn vay 10,000 bảng Anh (khoảng 12,200 USD) phải trả lãi suất trung bình 6.75%, gần mức cao nhất trong thời gian gần đây. Tại Mỹ, lãi suất cho khoản vay thế chấp 30 năm với lãi suất cố định gần 7%, tăng thêm một điểm phần trăm trong vài tháng qua. Tình hình này tạo ra một sự thay đổi lớn so với trước và trong đại dịch COVID-19, khi lãi suất trái phiếu đang ở mức thấp kỷ lục.

Lạm phát là một yếu tố tác động chính. Trong bối cảnh giá tiêu dùng tăng nhanh, các nhà đầu tư yêu cầu lãi suất trái phiếu cao hơn, vì họ kỳ vọng rằng lãi suất chính sách của các ngân hàng trung ương sẽ duy trì ở mức cao lâu hơn, và cũng để bù đắp cho sự suy giảm sức mua của vốn chủ sở hữu. Dữ liệu gần đây cho thấy lạm phát sẽ giảm chậm hơn so với kỳ vọng ban đầu. Lương danh nghĩa ở các nước G10 vẫn tăng 4.5% mỗi năm, đủ để đẩy lạm phát vượt qua mục tiêu của các ngân hàng trung ương, đặc biệt khi năng suất yếu. Tại khu vực euro, có dấu hiệu cho thấy tăng trưởng lương đang nóng lên. Tại Mỹ, báo cáo việc làm mạnh mẽ công bố vào ngày 10 tháng 1 cho thấy nền kinh tế vẫn duy trì sức mạnh đáng kể. Các chỉ số lạm phát kỳ vọng, dựa trên khảo sát, đang gia tăng ở một số quốc gia. Chỉ số lạm phát trung bình của G7 đã tăng từ 2.2% vào tháng 9 lên 2.6% vào tháng 11.

Tuy nhiên, việc định giá thị trường cho thấy một yếu tố khác cũng đang tác động. Mối lo ngại về sự gia tăng giá cả không, ít nhất là ngoài Nhật Bản, phản ánh trong các kỳ vọng lạm phát được đo bằng các công cụ phái sinh lạm phát (các hợp đồng tài chính có khoản thanh toán phụ thuộc vào chỉ số giá). Tại Mỹ, Anh và khu vực euro, các kỳ vọng lạm phát này đã giảm trong những tuần gần đây. Các nhà đầu tư dường như nhận thấy nền kinh tế đối mặt với nhiều áp lực lạm phát hơn so với trước đây, nhưng cũng tin rằng các ngân hàng trung ương sẽ có thể và sẵn sàng kiểm soát điều này thông qua chính sách tiền tệ diều hâu hơn.

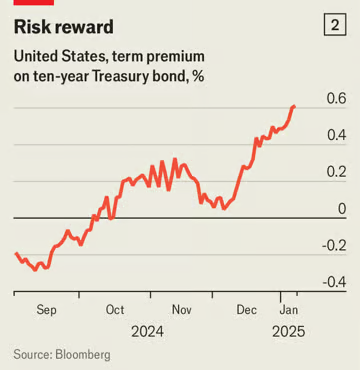

Sự thay đổi lớn ở đây là sự gia tăng không chắc chắn trong kỳ vọng của các nhà đầu tư. Điều này có thể đang làm tăng "phần bù kỳ hạn" lợi suất bổ sung mà các nhà đầu tư yêu cầu đối với trái phiếu chính phủ dài hạn, ngoài mức đã được kỳ vọng từ những thay đổi trong lãi suất chính sách của ngân hàng trung ương. Phần bù kỳ hạn này bù đắp cho các nhà đầu tư khi giá trái phiếu giảm mạnh, ví dụ như khi lạm phát không ngờ buộc các ngân hàng trung ương phải tăng lãi suất một cách mạnh mẽ. Quả thực, sự gia tăng phần bù kỳ hạn đối với lãi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã chiếm phần lớn mức tăng lãi suất kể từ đầu tháng 12 (xem biểu đồ 2).

Rất dễ hiểu tại sao sự bất ổn lại gia tăng. Liệu Donald Trump có trục xuất hàng triệu người không? Không ai biết chắc. Tuy nhiên, nếu ông thành công, lạm phát có thể tăng mạnh khi các nhà tuyển dụng thiếu lao động. Tình hình tương tự với thuế quan, cũng sẽ đẩy giá lên cao. Đồng thời, các biện pháp đối phó của Trung Quốc trong cuộc chiến thương mại, như việc giảm giá đồng nhân dân tệ, có thể gây ra một cú sốc giảm phát toàn cầu.

Các nhà đầu tư cũng lo ngại về sự tăng trưởng kinh tế. Một số nhà đầu tư lo ngại về tác động tiêu cực của việc phi toàn cầu hóa và nền kinh tế Trung Quốc đang chậm lại. Tuy nhiên, cũng có những người lạc quan, tin rằng các cải cách chính sách của ông Trump, như cắt giảm thủ tục hành chính và thuế từ tiền boa đến bảo hiểm xã hội, sẽ thúc đẩy nền kinh tế. Có thể, một bước đột phá về năng suất nhờ vào trí tuệ nhân tạo đang ở ngay trước mắt. Những kịch bản mâu thuẫn này đã khiến phần bù kỳ hạn trái phiếu chính phủ càng trở nên cao hơn.

Chính sách tài khóa không giúp cải thiện tình hình. Năm nay, các chính phủ G7 dự kiến sẽ chạy thâm hụt ngân sách trung bình lên đến 6% GDP, một mức cao bất thường trong bối cảnh thất nghiệp thấp và nền kinh tế tăng trưởng ổn định. Để tài trợ cho các thâm hụt này, các quốc gia phải phát hành trái phiếu mới. Mỹ dự kiến sẽ phát hành khoảng 2 nghìn tỷ USD (tương đương 7% GDP) trong năm nay, sau khi tính đến việc đáo hạn các trái phiếu. Các chính phủ khu vực đồng euro cũng sẽ phát hành tổng cộng khoảng 500 tỷ euro (513 tỷ USD, khoảng 3% GDP).

Nguồn cung trái phiếu lớn như vậy tạo áp lực làm giảm giá trái phiếu, kéo theo sự gia tăng lãi suất, bởi lãi suất có xu hướng di chuyển ngược chiều với giá. Trên thị trường, nhiều người lo ngại rằng lộ trình tài khóa của Mỹ, vốn chưa bền vững, sẽ sớm bị lộ ra, đặc biệt nếu các cắt giảm thuế của ông Trump trở thành hiện thực. Một sự phản ứng mạnh mẽ từ các nhà đầu tư vào trái phiếu có thể khiến lãi suất còn tăng cao hơn nữa. Nghiên cứu của Goldman Sachs chỉ ra rằng, mỗi khi tỷ lệ thâm hụt ngân sách/GDP tăng một điểm phần trăm, lãi suất dài hạn có thể tăng khoảng 20 bps. Tại Mỹ, nguồn cung trái phiếu chính phủ dài hạn có thể tăng nhiều hơn mức thâm hụt dự đoán. Scott Bessent, người được ông Trump chọn làm Bộ trưởng Tài chính, từng đề xuất rằng Mỹ nên vay nợ ít hơn qua trái phiếu ngắn hạn và tăng vay qua trái phiếu dài hạn.

Các ngân hàng trung ương lại khiến các chính phủ chi tiêu hoang phí gặp khó khăn hơn. Để đối phó với lạm phát cao trong giai đoạn 2021-2023, các ngân hàng trung ương đã thực hiện chính sách thắt chặt định lượng (QT), giảm quy mô bảng cân đối kế toán bằng cách bán ra trái phiếu chính phủ và các chứng khoán khác. Khi các ngân hàng trung ương không còn mua trái phiếu và nhiều trường hợp lại bán ra, các nhà đầu tư tư nhân phải gánh vác nhiều hơn. Chúng tôi ước tính rằng trong năm nay, do QT, các quốc gia G7 thực tế sẽ phải bán ra gấp đôi lượng trái phiếu so với kế hoạch chính thức. QT của Ngân hàng Trung ương Châu Âu có thể làm giảm nỗ lực của các chính phủ quốc gia trong việc cắt giảm phát hành trái phiếu.

Tương lai, giống như mọi thứ hiện nay, vẫn vô cùng bất định. Ở một số quốc gia, đặc biệt là Anh, có thể lãi suất sẽ giảm nhẹ do QT đang có dấu hiệu chậm lại, khiến việc phát hành trái phiếu ít đi. Tuy nhiên, trên toàn cầu, những lo ngại về lạm phát trở lại có thể sẽ không hoàn toàn chính xác. Dù vậy, các yếu tố cơ bản đang đẩy lãi suất lên vẫn khó có thể thay đổi. Chính sách tài khóa mở rộng vẫn đang thịnh hành, căng thẳng địa chính trị gia tăng và căng thẳng thương mại có thể sẽ leo thang.

Hãy nhớ rằng, mặc dù phần bù kỳ hạn đã gia tăng, nhưng nó vẫn chưa đạt mức như những năm 1970 và 1980, khi lạm phát cao và lãi suất tăng mạnh làm thiệt hại giá trị thực của các danh mục trái phiếu. Sau đó, các nhà đầu tư đã xa lánh trái phiếu chính phủ. Cho đến tận những năm 2000, phần bù kỳ hạn vẫn được đo bằng các điểm phần trăm đầy đủ, thay vì chỉ là phần mười như hiện nay. Nếu các nhà đầu tư sai về khả năng các ngân hàng trung ương sẽ cắt giảm lãi suất trong năm nay, và các nhà hoạch định chính sách buộc phải tăng lãi suất trở lại, các nhà đầu tư sẽ có lý do chính đáng để từ bỏ trái phiếu chính phủ. Và nếu điều này xảy ra, sẽ có không ít dư địa để lãi suất tăng cao hơn nữa.

Investing