MUFG - Bức tranh toàn cảnh thị trường FX: Tài khóa Anh và lo ngại bất ổn chính trị kịch hoạt làn sóng bán tháo GBP

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

GBP tiếp tục suy yếu qua đêm sau đợt bán tháo mạnh hôm qua, kéo EUR/GBP từ khoảng 0.8580 lên đỉnh 0.8670.

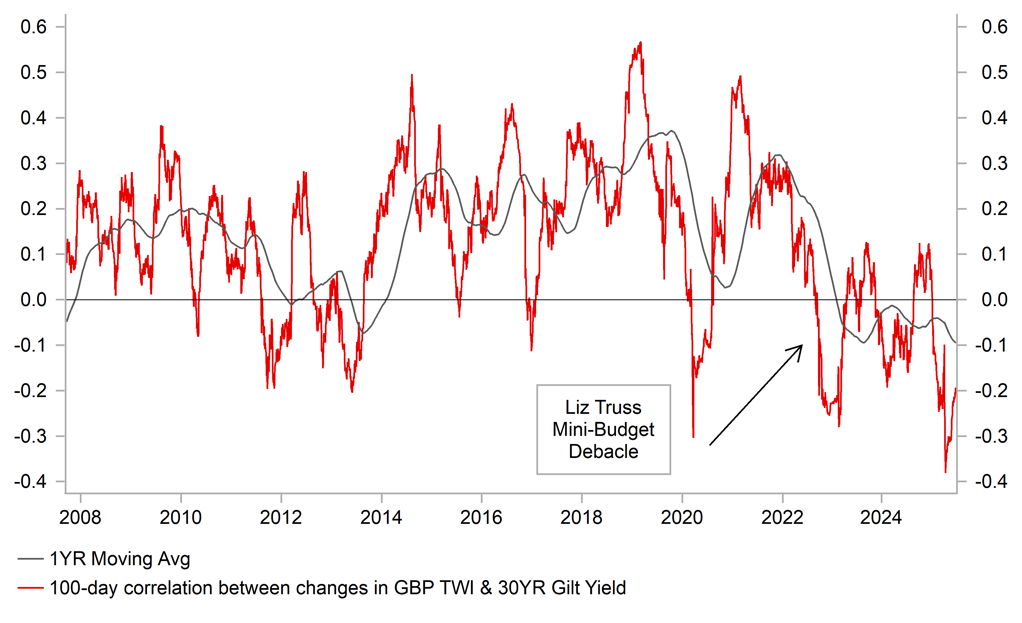

Nguyên nhân chủ yếu xuất phát từ những đồn đoán gia tăng rằng Bộ trưởng Tài chính Anh Rachel Reeves có thể bị thay thế hoặc từ chức, làm tăng bất ổn về triển vọng chính sách tài khóa của chính phủ. Tình hình này xảy ra trong bối cảnh chính phủ Anh tiếp tục đảo ngược các chính sách tài khóa, sau khi bị các thành viên nổi loạn trong Đảng Lao động buộc phải thu hẹp kế hoạch cải cách phúc lợi, cũng như trước đó đã hủy bỏ quyết định loại bỏ trợ cấp nhiên liệu mùa đông. Những lần đảo ngược chính sách liên tiếp này đã làm suy giảm niềm tin vào ban lãnh đạo Đảng Lao động, đồng thời đặt ra câu hỏi về cam kết của đảng trong việc ổn định chính sách tài khóa. Tác động tiêu cực này cũng lan rộng sang thị trường trái phiếu Gilt, nơi lợi suất trái phiếu chính phủ Anh kỳ hạn 30 năm đã tăng gần 20 bps trong ngày hôm qua, đưa lợi suất trở lại vùng dao động từ 5.20% đến 5.60%. Đợt bán tháo trên thị trường Gilt sau đó đã ảnh hưởng lên thị trường ngoại hối, đẩy đồng GBP vào thế chịu áp lực bán mạnh. Như biểu đồ bên dưới minh họa, đã xuất hiện mối tương quan nghịch rõ ràng giữa diễn biến của đồng GBP và lợi suất Gilt dài hạn kể từ khi ngân sách mini gây tranh cãi vào mùa thu 2022 – sự kiện dẫn đến việc cựu Thủ tướng Liz Truss phải từ chức. Mặc dù chúng tôi không cho rằng Thủ tướng Keir Starmer sẽ đối mặt với kết cục tương tự trong thời gian ngắn, phản ứng tiêu cực từ thị trường đang gia tăng áp lực buộc chính phủ phải hành động để khôi phục lòng tin.

Phản ứng ban đầu từ chính phủ là nỗ lực trấn an thị trường về vị trí của Bộ trưởng Tài chính.

Thủ tướng Starmer khẳng định với BBC rằng bà Reeves sẽ tiếp tục giữ chức Bộ trưởng Tài chính “trong nhiều năm tới”. Tuy nhiên, nếu niềm tin không được cải thiện, chính phủ có thể phải có thêm những biện pháp mạnh mẽ hơn, chẳng hạn như củng cố cam kết với các quy tắc tài khóa đã đề ra. Trong bối cảnh các lần đảo ngược chính sách vừa qua làm giảm quy mô cắt giảm chi tiêu theo kế hoạch, ngày càng có nhiều suy đoán rằng chính phủ sẽ phải công bố tăng thuế trong Ngân sách mùa thu tới. Chính phủ cần chứng minh sự quyết đoán trong việc đưa ra các quyết định khó khăn mà không bị dao động. Đồng thời, chính phủ có thể nhận được sự hỗ trợ từ Ngân hàng Anh (BoE). Thống đốc Bailey gần đây ám chỉ rằng BoE đang cân nhắc giảm tốc độ chương trình thắt chặt định lượng (QT) từ tháng 9. Hiện QT đang được duy trì ở mức khoảng 100 tỷ GBP mỗi năm, trong đó có việc bán trực tiếp trái phiếu Gilt trị giá 13 tỷ GBP trong năm tính đến tháng 9. Bloomberg cho biết để duy trì tốc độ QT hiện tại trong năm tới, BoE sẽ cần tăng cường bán trực tiếp lên khoảng 50 tỷ GBP, điều này có thể gây ra nhiều biến động hơn trên thị trường.

Triển vọng tăng thuế được xem như một yếu tố có thể kìm hãm tăng trưởng kinh tế Anh, nếu doanh nghiệp và hộ gia đình cắt giảm chi tiêu để chuẩn bị đối phó với các biện pháp dự kiến sẽ công bố vào mùa thu. Sau một khởi đầu năm mạnh mẽ, nền kinh tế Anh đã chững lại đáng kể trong quý 2, với các dấu hiệu yếu kém gần đây trên thị trường lao động đang thu hút sự chú ý lớn hơn từ nhà đầu tư. Quyết định của chính phủ về việc tăng đóng góp bảo hiểm quốc gia (NICs) của người sử dụng lao động đã góp phần làm giảm nhu cầu tuyển dụng lao động. Sự nới lỏng tiếp tục của thị trường lao động được cho là sẽ thúc đẩy BoE đẩy nhanh tốc độ cắt giảm lãi suất. Thành viên MPC Alan Taylor, một trong ba thành viên ôn hòa bỏ phiếu ủng hộ cắt giảm lãi suất vào tháng 6, hôm qua phát biểu ủng hộ việc thực hiện thêm ba lần cắt giảm lãi suất nữa trong năm nay, cao hơn tốc độ cắt giảm hàng quý hiện tại. Tất cả những diễn biến này củng cố quan điểm của chúng tôi rằng rủi ro giảm giá của đồng GBP đang gia tăng. Dự báo gần đây nhất của chúng tôi (nhấn vào đây) được công bố đầu tháng này đã dự báo trước một số hiệu suất yếu hơn của đồng GBP, ngay cả trước khi bất ổn chính trị mới và lo ngại tài khóa bùng phát hôm qua. Trừ khi niềm tin được phục hồi nhanh chóng, đồng GBP sẽ tiếp tục giao dịch ở mức yếu hơn so với dự báo.

TƯƠNG QUAN NGHỊCH GIỮA GBP & LỢI SUẤT TRÁI PHIẾU GILT DÀI HẠN

Sự kiện rủi ro tiếp theo ảnh hưởng đến thị trường ngoại hối là báo cáo bảng lương phi nông nghiệp (NFP) tháng 6 sẽ được công bố hôm nay.

Dự báo yếu hơn về báo cáo này đã được củng cố khi khảo sát ADP mới nhất công bố hôm qua cho thấy việc làm khu vực tư nhân giảm 33 nghìn trong tháng 6. Tuy nhiên, cần lưu ý rằng ADP không phải lúc nào cũng là chỉ báo tiên phong chính xác cho NFP. Trong khi khảo sát ADP cho thấy mức suy giảm mạnh trong tăng trưởng việc làm, tăng trưởng việc làm phi nông nghiệp đến nay chỉ mới chậm lại từ từ trong năm nay. Các kết quả tiêu cực của ADP thường hiếm khi xuất hiện và chủ yếu xảy ra trong các giai đoạn suy thoái kinh tế tại Mỹ. Thị trường lãi suất Mỹ vẫn chưa đặt quá nhiều trọng số vào kết quả ADP tiêu cực và hiện chỉ định giá khoảng 6 bps cho khả năng cắt giảm lãi suất trong cuộc họp FOMC tháng 7. Điều này làm đồng USD dễ bị tổn thương trước khả năng giảm giá mạnh hơn nếu các điểm yếu của khảo sát ADP được phản ánh trong báo cáo NFP. Kịch bản xấu nhất cho đồng USD sẽ là kết quả NFP âm và tỷ lệ thất nghiệp vượt 4.2%, thậm chí có thể kích thích kỳ vọng về một lần cắt giảm lãi suất lớn 50 bps. Ngược lại, nếu bằng chứng chỉ ra sự chậm lại vừa phải, đồng USD chỉ được hưởng lợi hạn chế. Do vậy, chúng tôi đánh giá rủi ro nghiêng về phía giảm đối với đồng USD trước báo cáo bảng lương phi nông nghiệp hôm nay.

Diễn biến quan trọng khác hôm qua là thông báo từ chính quyền Trump về một thỏa thuận thương mại mới với Việt Nam.

Theo các thông tin được công bố đến nay, thỏa thuận này nghiêng nhiều về phía Mỹ, phản ánh sự mất cân đối trong quan hệ thương mại song phương. Năm ngoái, Mỹ nhập khẩu từ Việt Nam khoảng 137 tỷ USD, trong khi xuất khẩu sang Việt Nam chỉ đạt 13 tỷ USD. Tổng thống Trump cho biết trong thỏa thuận, Mỹ sẽ áp thuế nhập khẩu cao hơn 20% với hàng hóa Việt Nam, trong khi Việt Nam đồng ý xóa bỏ toàn bộ thuế nhập khẩu đối với hàng Mỹ. Trước đó, ông Trump từng dự kiến áp thuế tương ứng 46% với Việt Nam vào Ngày Giải phóng. Mức thuế mới 20% được xem là “chiến thắng nhỏ” cho Việt Nam nhưng vẫn gây gián đoạn đáng kể cho thương mại với Mỹ. Mỹ cũng sẽ áp thuế cao hơn 40% với các mặt hàng bị cho là trung chuyển qua Việt Nam, nhằm ngăn chặn sự chuyển hướng thương mại của Trung Quốc qua Việt Nam vào Mỹ. Động thái này củng cố báo cáo của Bloomberg rằng Mỹ sẽ tiếp tục loại Trung Quốc khỏi các thỏa thuận thương mại ký kết với các quốc gia khác.

MUFG