Một động lực hỗ trợ đáng kể cho chứng khoán Mỹ đang biến mất

Trần Minh Đức

Junior Analyst

Hoạt động mua lại cổ phiếu của các doanh nghiệp, động lực thúc đẩy thị trường chứng khoán Mỹ phục hồi trong hơn một thập kỷ qua, đang chậm lại do lãi suất cao hơn trong thời gian dài và bối cảnh kinh tế bất ổn.

Theo các chiến lược gia của BofA, lượng vốn dùng cho việc mua lại cổ phiếu của Mỹ đã giảm 3% trong quý III sau khi giảm 26% trong quý trước. Mặc dù mức giảm chỉ khiêm tốn, ngân hàng cho biết điều kiện tài chính thắt chặt và chi phí vốn ngày càng tăng đồng nghĩa với việc hoạt động mua lại cổ phiếu gặp rủi ro.

Các công ty S&P 500 đã chi kỷ lục 923 tỷ USD để mua cổ phiếu vào năm ngoái, kéo dài một xu hướng sau cuộc khủng hoảng tài chính toàn cầu năm 2008 khi lãi suất giảm xuống gần bằng 0 và duy trì ở mức thấp trong thập kỷ tiếp theo. Trong khi hoạt động này bị các nhà nghiên cứu chỉ trích vì cho rằng tiền mặt nên được sử dụng để thúc đẩy tăng trưởng dài hạn, thì việc mua lại có thể hấp dẫn các nhà đầu tư, thúc đẩy EPS vì lợi nhuận được chia cho ít cổ phiếu hơn.

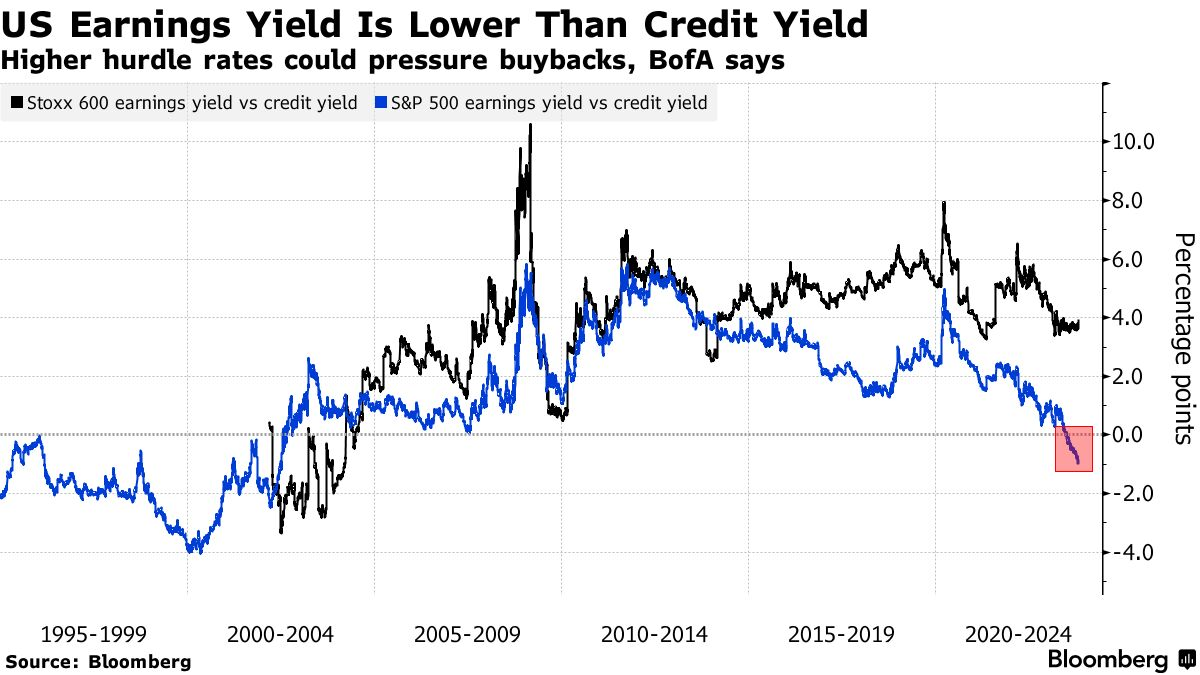

Các chiến lược gia của BofA cho biết: “Mua lại cổ phiếu là một hiện tượng hậu khủng hoảng tài chính 2008, trong đó các công ty tận dụng chi phí tài chính thấp để mua lại cổ phiếu của chính họ." Điều này hiện đang gặp rủi ro khi thời đại tiền rẻ đã kết thúc, với lãi suất ở mức 5.5% và được dự báo sẽ tiếp tục cao hơn, do chính sách hạn chế lạm phát của Cục Dự trữ Liên bang.

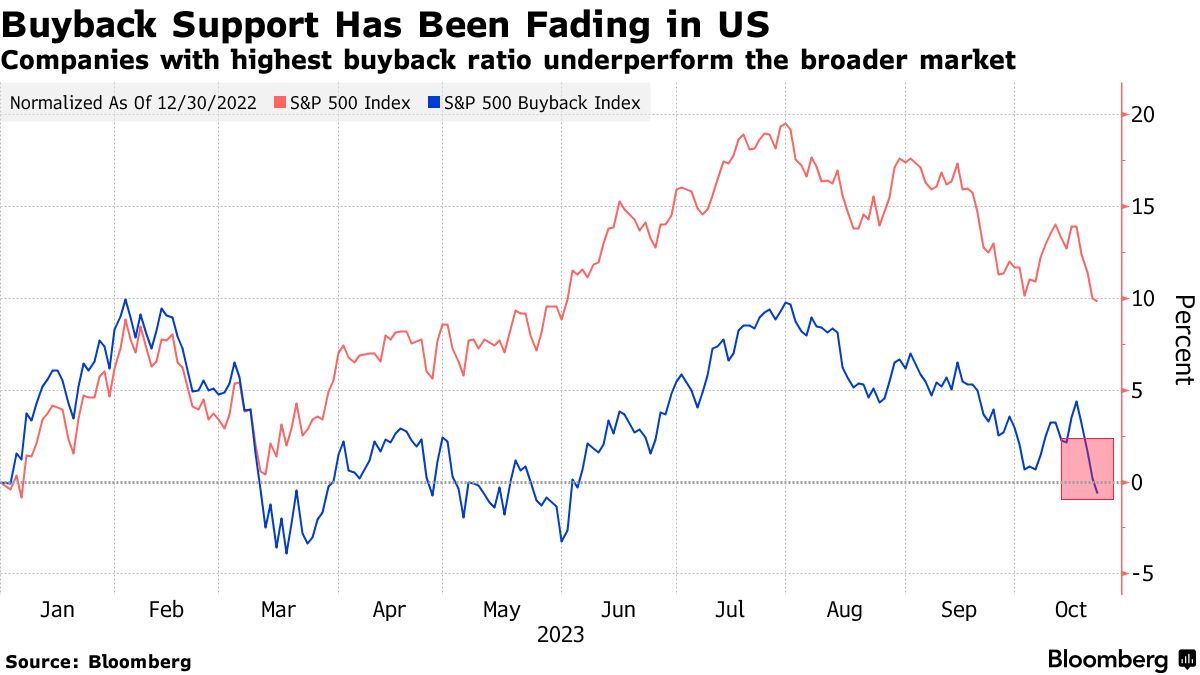

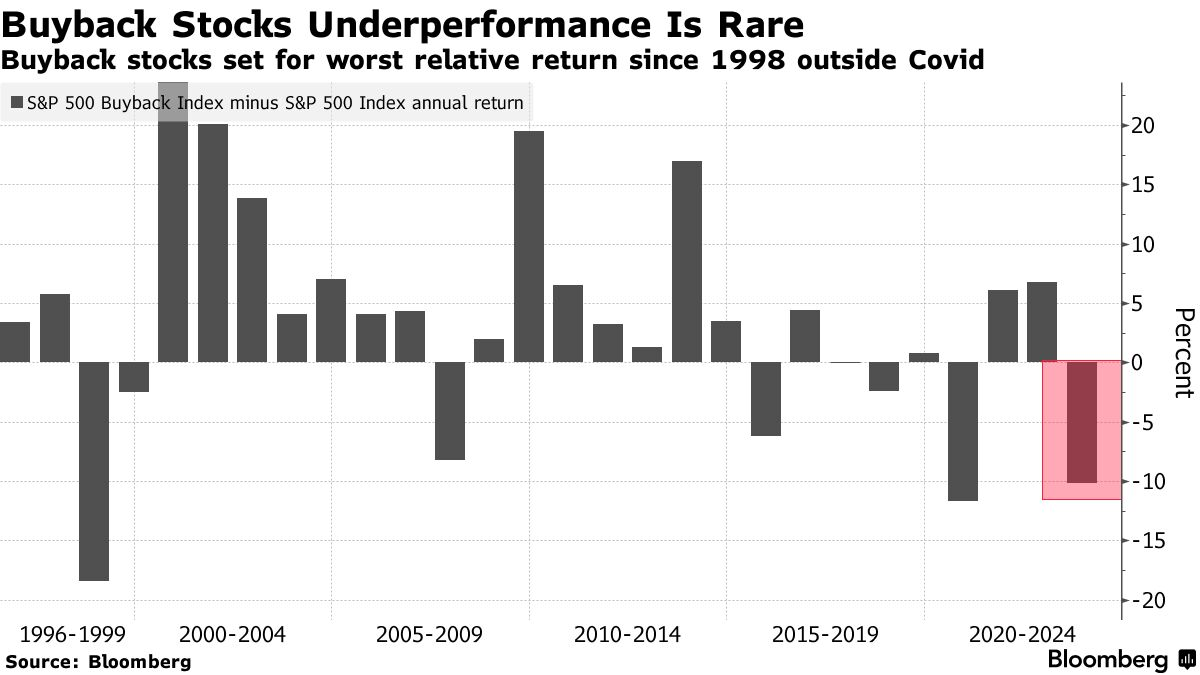

Chỉ số S&P 500 Buyback thấp hơn S&P 500 khoảng 10% trong năm nay, mức thấp nhất kể từ năm 1998. Chỉ số này bao gồm các cổ phiếu như Marathon Petroleum Corp., Valero Energy Corp., CF Industries Holdings và Akamai Technologies Inc.

Thuế mua lại cổ phiếu có hiệu lực trong năm nay là một nhược điểm khác mà các lãnh đạo doanh nghiệp cần cân nhắc, trong đó các đối thủ nặng ký là Apple Inc., Alphabet Inc., Meta Platforms Inc. và Microsoft Corp. là những công ty lớn có thể phải gánh chịu những khoản thuế như vậy. Bốn công ty này có hơn 110 tỷ USD cổ phiếu sẽ được mua lại cho tới hết năm nay.

Mùa báo cáo tài chính của các cổ phiếu công nghệ có vốn hóa lớn sẽ tiếp tục trong tuần này, kéo theo tiềm năng mở rộng các chương trình mua lại để hỗ trợ các ngành.

Ngoài những công ty công nghệ lớn có nhiều tiền mặt, các công ty đã theo đuổi hoạt động mua lại thông qua việc tăng nợ, một cách tiếp cận gặp phải hạn chế trong môi trường lãi suất cao. BofA cho biết “việc phát hành ít nợ cho thấy hoạt động mua lại có thể sẽ tiếp tục trầm lắng trong tương lai”.

Tin tức mua lại cổ phiếu trong mùa báo cáo tài chính này chủ yếu đến từ các ngành trả cổ tức cao, như năng lượng, với Chevron Corp. và TotalEnergies SA đã tăng cường các chương trình của họ. Các ngân hàng đã thận trọng hơn, với Citigroup Inc. cho biết rằng họ dự kiến sẽ thực hiện các khoản mua lại khiêm tốn trong quý 4.

Đối với chiến lược gia David Kostin của Goldman Sachs, chi tiêu cho hoạt động mua lại có thể sẽ phục hồi chỉ 4% vào năm tới sau mức giảm 15% được dự đoán vào năm 2023. Các chiến lược gia cho biết mức giảm trong năm nay đi kèm với mức tăng trưởng lợi nhuận gần như bằng 0, lãi suất cao hơn và mối lo ngại về suy thoái kinh tế bao trùm lên ban quản lý doanh nghiệp.

Chiến lược gia cho biết: “Việc mua lại là một trong những cách chi tiêu tiền mặt có độ biến động cao nhất khi các công ty điều chỉnh hoạt động mua lại tùy thuộc vào môi trường hoạt động”. Ông kỳ vọng tình hình kinh tế sẽ được cải thiện vào năm tới, chu kỳ tăng lãi suất của Fed kết thúc và tốc độ tăng trưởng thu nhập được cải thiện sẽ dẫn tăng trưởng.

Bất chấp việc tăng trưởng chậm lại, họ dự báo các tập đoàn vẫn mua cổ phiếu Mỹ nhiều nhất trong năm 2023 và 2024.

Ở châu Âu, bức tranh thì hoàn toàn khác. Các công ty trong khu vực thường trả cổ tức cho các nhà đầu tư. Nhưng sau đại dịch, việc mua cổ phiếu đã trở nên phổ biến, theo chiến lược gia Guillaume Jaisson của Goldman Sachs.

Điều này phải đối mặt với mối đe dọa từ các chính phủ đang gặp khó khăn về tiền mặt, chẳng hạn như ở Tây Ban Nha và Ý, những nước đã công bố ý định đánh thuế mua lại hoặc áp dụng thuế tạm thời đối với các lĩnh vực được hưởng lợi từ lãi suất cao, chẳng hạn như ngân hàng.

Jaisson cho biết: “Việc mua lại là một khoản lợi nhuận mới,” đồng thời cho biết thêm rằng chúng mang lại sự linh hoạt hơn so với cổ tức và lưu ý rằng các nhà đầu tư ngày càng mong muốn sở hữu danh mục các công ty có tỷ suất mua lại cao. Tuy nhiên, các khoản thuế đối với việc thực hiện mua lại có thể gây ra rủi ro.”

Bloomberg