Lợi suất trái phiếu chính phủ tăng vọt nhưng cổ phiếu vẫn giữ được đà tăng

Huyền Trần

Junior Analyst

Khi lợi suất trái phiếu tăng vọt nhưng định giá cổ phiếu vẫn tiếp tục leo thang, nhiều nhà đầu tư cảm thấy bất ngờ và hoang mang. Dù lợi nhuận của các công ty trong chỉ số S&P 500 đang ở mức cao kỷ lục, Goldman Sachs cảnh báo rằng mức lợi nhuận thực tế có thể chỉ đạt 1% trong thập kỷ tới.

Những ai theo dõi thị trường từ năm 2021 có lẽ còn nhớ rằng định giá cổ phiếu và lợi suất trái phiếu dài hạn thường có mối liên hệ mật thiết. Khi lợi suất trái phiếu chính phủ Mỹ thấp, định giá cổ phiếu thường cao, bởi lợi suất này được dùng để chiết khấu dòng tiền tương lai của cổ phiếu. Điều này càng ảnh hưởng rõ rệt với các cổ phiếu công nghệ tăng trưởng nhanh, nơi phần lớn lợi nhuận kỳ vọng nằm xa trong tương lai và rất nhạy cảm với lãi suất chiết khấu.

Mối quan hệ này hoàn toàn hợp lý: lãi suất chiết khấu quan trọng, mặc dù dòng tiền kỳ vọng cũng không kém phần thiết yếu. Vào năm 2022, khi Cục Dự trữ Liên bang (Fed) thắt chặt chính sách tiền tệ, lợi suất trái phiếu chính phủ kỳ hạn 10 năm tăng từ 1.5% lên 3.5%, kéo theo định giá cổ phiếu giảm mạnh, với tỷ lệ P/E của chỉ số S&P 500 giảm từ 23 xuống còn 16. Tuy nhiên, sau giai đoạn đó, quy luật này dường như không còn đúng nữa. Lợi suất trái phiếu chính phủ dao động trong khoảng 3.5% đến 5%, trong khi định giá cổ phiếu lại tăng lên, và P/E đã trở lại mức giữa 20.

Điều này khiến nhiều người bất ngờ, đặc biệt là những ai tin vào nguyên lãi suất chiết khấu. Vấn đề trở nên khó hiểu hơn khi lợi suất trái phiếu tăng từ 3.6% lên 4.25% chỉ trong vài tuần, và lẽ ra giá cổ phiếu phải giảm nhưng điều đó chưa xảy ra.

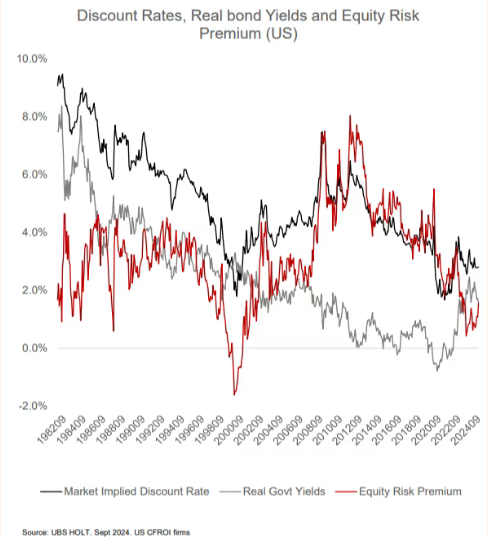

Biểu đồ từ nhóm nghiên cứu "Holt" của UBS, do Michel Lerner dẫn đầu, minh họa sự bất thường này. Biểu đồ này so sánh lãi suất chiết khấu của cổ phiếu Mỹ với lợi suất thực của trái phiếu chính phủ Mỹ. Khoảng cách giữa hai yếu tố này, chênh lệch rủi ro cổ phiếu, hiện dưới 2%, mức thấp nhất kể từ bong bóng dotcom cách đây 25 năm.

Lãi suất chiết khấu, lợi suất trái phiếu thực và phần bù rủi ro cổ phiếu

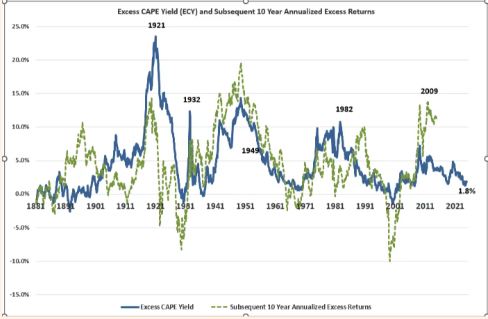

Chỉ số Holt dựa trên các dự đoán thị trường tương lai. Nhưng nếu nhìn lại quá khứ, chúng ta thấy một bức tranh tương tự qua chỉ số “lợi suất CAPE vượt trội” của Robert Shiller, vốn sử dụng lợi nhuận điều chỉnh chu kỳ trừ đi lợi suất thực của trái phiếu. Chỉ số này hiện cũng dưới 2%, gần chạm đáy lịch sử, dù vẫn chưa tệ như năm 2001 và 1981.

Chỉ số “lợi suất CAPE vượt trội” của Robert Shiller

Một số nhà đầu tư có thể cảm thấy thất vọng khi nhận ra rằng, trong 15 năm qua, định giá cao không phải lúc nào cũng là chỉ báo chính xác cho lợi nhuận tương lai. Điều này đúng, ngoại trừ năm 2022, khi định giá cao thực sự gây tác động. Tuy nhiên, không thể bỏ qua rằng giá cổ phiếu cao sẽ luôn ảnh hưởng đến lợi nhuận dài hạn, vì điều ngược lại sẽ là phi lý.

Một cách để giảm bớt lo ngại về định giá cổ phiếu cao là nhìn vào lợi nhuận của các công ty trong S&P 500, hiện đang ở mức rất cao. Nhiều người tin rằng điều này có thể là tình trạng ổn định vì các tập đoàn lớn và tăng trưởng nhanh như nhóm "Magnificent 7" đang chiếm ưu thế. Jason Trennert từ Strategas, mặc dù có chút nghi ngờ, đã giải thích rằng:

"Biên lợi nhuận của S&P 500 đang ở mức kỷ lục, và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) cũng cao hơn nhiều so với mức trung bình 10 năm. Một số người có thể cho rằng chúng ta đã bước vào một 'Kỷ nguyên quản lý xuất sắc'.

Tuy nhiên, lãi suất thấp trong suốt 15 năm qua đã che giấu nhiều vấn đề tiềm ẩn. Hiện tại, việc thị trường giao dịch ở mức định giá cao không có gì bất ngờ."

Tuy nhiên, nhóm chiến lược của David Kostin tại Goldman Sachs không đồng ý với quan điểm về "Kỷ nguyên quản lý xuất sắc." Họ cho rằng, với mức định giá hiện tại, lợi nhuận thực tế trung bình chỉ vào khoảng 1% mỗi năm trong thập kỷ tới, mặc dù mô hình của họ đã điều chỉnh dự báo lợi nhuận cao của các công ty. Mô hình này xem xét không chỉ định giá mà còn cả lợi nhuận, xác suất suy thoái, lãi suất và mức độ tập trung của thị trường. Về vấn đề tập trung, Kostin lập luận:

"Lịch sử cho thấy rất khó để bất kỳ công ty nào duy trì mức tăng trưởng doanh thu và lợi nhuận cao trong thời gian dài. Điều này đặc biệt đúng với các thị trường có mức độ tập trung lớn. Hơn nữa, rủi ro từ sự tập trung này không phải lúc nào cũng được phản ánh trong việc định giá."

Một số người có thể cho rằng đây là cách tư duy lỗi thời, và rằng những công ty như Nvidia, Microsoft, và Google sẽ tiếp tục tăng trưởng mạnh mẽ trong nhiều thập kỷ tới. Thực tế, các công ty này đã vượt qua kỳ vọng về việc lợi nhuận giảm trong nhiều năm qua.

Tuy nhiên, ta cũng cần nhớ rằng sau những giai đoạn lợi nhuận cao, những khoảng thời gian lợi nhuận thấp như dự báo của Kostin không phải là điều hiếm thấy.

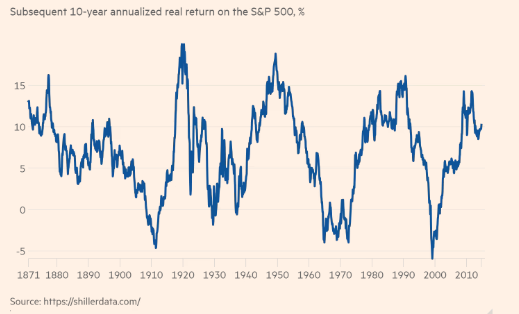

Lợi nhuận thực tế của chỉ số S&P500

Bạn có nghĩ rằng lợi nhuận sẽ không bao giờ trở lại mức gần như bằng không, như đã từng xảy ra vào các thập niên 1910, 1930, 1970 và 2000?

Financial Times