Kỷ nguyên tăng trưởng chậm chạp chuẩn bị bao phủ nền kinh tế toàn cầu?

Trần Quốc Khải

Junior Editor

Liệu tăng trưởng kinh tế nhanh ở các quốc gia có thu nhập cao đã đi đến hồi kết? Nếu đúng, liệu sự sụp đổ của nền kinh tế bong bóng vào năm 2007 có đánh dấu bước ngoặt? Hoặc ngược lại, thế giới có đang bước vào một kỷ nguyên tăng trưởng mới, được thúc đẩy bởi trí tuệ nhân tạo? Câu trả lời cho những câu hỏi này sẽ định hình tương lai của các xã hội, bởi nền kinh tế trì trệ phần nào giải thích sự chia rẽ gay gắt trong chính trị ngày nay.

Vậy, bức tranh thực tế trông như thế nào, và mức độ phụ thuộc vào các cơ hội không thể lặp lại của nó ra sao? Hãy tập trung vào Vương quốc Anh, một trong nhiều quốc gia đang vật lộn để khôi phục sự năng động. Thực tế, Vương quốc Anh đã tương đối thiếu năng động kể từ sau Thế chiến thứ hai. Tuy nhiên, theo Hội đồng Hội nghị, GDP thực bình quân đầu người của Vương quốc Anh đã tăng 277% từ năm 1950 đến 2023. Trong cùng giai đoạn, GDP thực bình quân đầu người của Mỹ tăng 299%, của Pháp 375%, của Đức 501% và của Nhật Bản 1,220%. Tổng thể, tiêu chuẩn sống đã thay đổi đáng kể.

Tốc độ tăng trưởng đã chậm lại kể từ đợt tăng đột biến sau Thế chiến thứ hai

Dẫu vậy, nhiều người vẫn cảm thấy bất mãn. Một phần lý do là tốc độ tăng trưởng đã giảm dần. Tăng trưởng nhanh nhất diễn ra từ năm 1950 đến 1973, thời kỳ phục hồi sau chiến tranh, thấp hơn từ 1973 đến 2007, và thấp hơn nữa từ 2007 đến 2023. Điều đáng chú ý là giai đoạn cuối cùng này là lần đầu tiên tăng trưởng GDP bình quân đầu người và năng suất lao động của Mỹ cao hơn so với Pháp, Đức, Nhật Bản và Vương quốc Anh. Tuy nhiên, mức tăng trưởng năng suất lao động của Mỹ vẫn thấp hơn so với các giai đoạn trước.

"Phép màu" tăng trưởng sau năm 1945, đặc biệt ở châu Âu và Nhật Bản, là một hiện tượng độc nhất. Nó được thúc đẩy bởi cơ hội tái thiết sau chiến tranh, nền kinh tế tiêu dùng đại chúng do Mỹ tạo ra trong nửa thế kỷ trước đó, sự tái hội nhập kinh tế, đặc biệt là tự do hóa thương mại, và một nền kinh tế có việc làm cao, đầu tư lớn, được củng cố bởi chính sách kinh tế vĩ mô tốt hơn và niềm tin kinh doanh mạnh mẽ hơn. Cũng quan trọng không kém là Chiến tranh Lạnh, khiến Mỹ gắn bó với thế giới lâu dài, trái ngược với sự rút lui thảm khốc khỏi châu Âu bị tàn phá trong thập niên 1920.

Tăng trưởng đã chậm lại đáng kể kể từ cuộc khủng hoảng tài chính

Đối với nhiều nền kinh tế tăng trưởng mạnh ngày nay, thời kỳ bùng nổ sau chiến tranh là một thành công chưa từng có. Điều này cũng đúng với Vương quốc Anh, dù nền kinh tế của quốc gia này tăng trưởng chậm hơn nhiều so với các nước láng giềng châu Âu. Tốc độ tăng trưởng chậm lại khá phổ biến từ đầu thập niên 1970, nhưng ít hơn ở Mỹ và Vương quốc Anh. Lý giải hợp lý là những cơ hội lớn đã được khai thác hết vào thời điểm đó. Từ thập niên 1980, cơ hội lại xuất hiện ở châu Á mới nổi, nơi các nền kinh tế tận dụng cơ hội tăng trưởng từng dành cho Nhật Bản và Hàn Quốc. Trung Quốc là ví dụ nổi bật nhất về thành công này.

Tăng trưởng năng suất đã chậm lại đáng kể kể từ cuộc khủng hoảng tài chính

Các công nghệ mới cũng tiếp tục được tạo ra, đặc biệt là trong cuộc cách mạng số. Nhưng luận điểm của Robert Gordon trong tác phẩm kiệt xuất The Rise and Fall of American Growth rằng tốc độ tiến bộ công nghệ tổng thể đã giảm đáng kể so với quy mô và phạm vi trước Thế chiến thứ hai, rất thuyết phục. Một lý do khác khiến tăng trưởng năng suất tổng thể chậm lại là vai trò ngày càng tăng của các ngành dịch vụ thâm dụng lao động, nơi việc tăng năng suất là rất khó khăn.

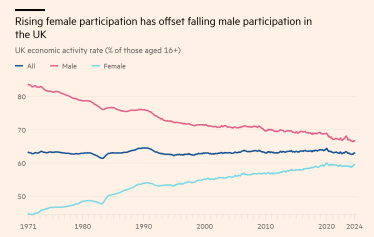

Cũng có những yếu tố thúc đẩy tăng trưởng mang tính tạm thời trong thế kỷ 20 và đầu thế kỷ 21. Một yếu tố là sự gia tăng vai trò của phụ nữ đối với lực lượng lao động. Một yếu tố khác là sự gia tăng số năm học, đặc biệt là giáo dục đại học. Một yếu tố nữa là tỷ lệ phụ thuộc giảm khi thế hệ “baby boomer” bước vào lực lượng lao động. Chính Vương quốc Anh cũng được hưởng lợi từ tư cách thành viên EU, điều mà nước này đã từ bỏ sau đó.

Sự tham gia thị trường lao động ngày càng tăng của phụ nữ ở Vương quốc Anh

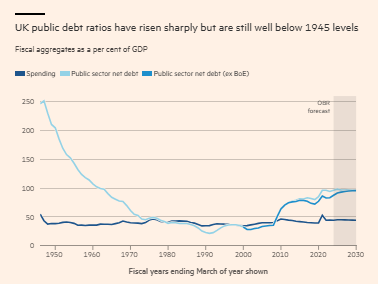

Một yếu tố thúc đẩy tăng trưởng tạm thời khác, đặc biệt đối với tài chính công của Vương quốc Anh, đến từ lạm phát, điều này đã giúp xóa bỏ gánh nặng nợ công tích lũy trong chiến tranh. Khu vực công của Vương quốc Anh cũng được hưởng lợi lớn từ nguồn thu từ dầu Biển Bắc và các khoản tiền thu được từ tư nhân hóa, cả hai đều đã được sử dụng hết. Thật không may, tác động của cuộc khủng hoảng tài chính và đại dịch sau đó đã đưa nợ công trở lại mức cao, mặc dù chưa đến gần mức đỉnh năm 1945.

Một yếu tố thúc đẩy độc nhất khác đến từ sự bùng nổ tăng trưởng của lĩnh vực tài chính, trong đó Vương quốc Anh đóng vai trò vượt trội. Bong bóng tài chính không chỉ phóng đại quy mô bền vững của lĩnh vực tài chính mà còn phóng đại quy mô bền vững của một loạt các hoạt động phụ trợ. Đây lại là một hiện tượng không thể lặp lại, hoặc ít nhất đó là điều nhiều người hy vọng.

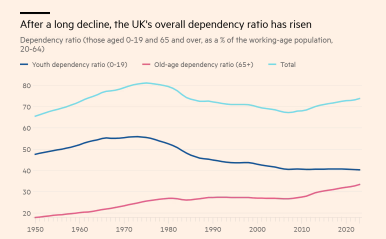

Sau một thời gian dài suy giảm, tỷ lệ phụ thuộc chung của Vương quốc Anh đã tăng lên

Vậy điều gì đang chờ đợi phía trước? Phải chăng tình trạng trì trệ sau năm 2007 là điều bình thường mới cho các nền kinh tế có tăng trưởng mạnh, ngoại trừ Mỹ? Thật may mắn, vẫn tồn tại một số cơ hội mới. Một trong số đó là bắt kịp Mỹ, như đã xảy ra vào thập niên 1950 và 1960. Đối với Vương quốc Anh, một cơ hội khác là nâng cao tăng trưởng bị tụt hậu của các khu vực "bị bỏ lại phía sau". Một khả năng nữa là quay trở lại liên minh hải quan và thị trường chung của EU. Nhưng thay vào đó, Vương quốc Anh có thể lựa chọn trở thành quốc gia yêu thích của Tổng thống Mỹ Donald Trump.

Tỷ lệ nợ công của Anh đã tăng mạnh nhưng vẫn thấp hơn nhiều so với mức năm 1945

Tuy nhiên, điều đang chờ đợi hầu hết các nền kinh tế này, chắc chắn bao gồm cả Vương quốc Anh, là quản lý gánh nặng chi tiêu công cao hơn, đặc biệt trong lĩnh vực quốc phòng và phúc lợi cho người già. Các nhà hoạch định chính sách cũng sẽ cần thực hiện các cải cách kinh tế nhằm thúc đẩy cạnh tranh, đổi mới và đầu tư. Tại Vương quốc Anh, họ phải khuyến khích tiết kiệm nhiều hơn một cách đáng kể. Chính sách cũng cần hướng đến việc khuyến khích nhập cư của những người có kỹ năng.

Chúng ta cũng cần hy vọng rằng trí tuệ nhân tạo (AI) sẽ nâng cao năng suất mà không phá hủy hệ sinh thái thông tin mà thị trường phụ thuộc. Tăng trưởng cần phải bền vững cả về mặt sinh thái và chính trị.

Sự chậm lại trong tăng trưởng là một đặc điểm lớn của thời đại chúng ta. Đây cần phải là trọng tâm của các chính sách.

Financial Times