Đồng USD: Quyền lực vô hạn hay dấu hiệu suy tàn?

Huyền Trần

Junior Analyst

Mặc dù Mỹ đang đối mặt với tình trạng nợ công gia tăng, nhưng chưa có đồng tiền nào đủ mạnh "soán ngôi" USD khỏi vị trí thống trị. Điều này cho thấy đặc quyền của USD không chỉ mang lại lợi ích cho Mỹ mà còn cho cả nền kinh tế toàn cầu.

Sau khi hệ thống Bretton Woods với tỷ giá hối đoái cố định sụp đổ năm 1973, nhiều người nghĩ rằng thời hoàng kim của đồng USD cũng sắp kết thúc. Mỹ đã liên tiếp phá giá đồng USD hai lần trong vòng một năm, khiến dư luận tin rằng đồng USD đang "suy yếu." Nhưng Barry Eichengreen, giáo sư tại Đại học California, Berkeley, trong cuốn Exorbitant Privilege, chỉ ra rằng những dự đoán về USD là hoàn toàn sai lầm. Mặc dù tỷ trọng kinh tế toàn cầu của Mỹ (dựa theo sức mua tương đương) đã giảm từ 27% xuống 23% vào năm 2000, nhưng khi các quốc gia trên thế giới gửi tài sản và tích lũy dự trữ ở Mỹ, thì nhu cầu với đồng USD lại tăng lên.

Vị trí thống trị của đồng USD

Điều này có khả năng lặp lại trong thế kỷ 21: Dù tỷ trọng kinh tế của Mỹ giảm xuống chỉ còn 16% GDP toàn cầu nhưng đồng USD vẫn giữ vị trí thống trị trong thương mại, đầu tư xuyên biên giới và giao dịch ngoại hối. Điều này mang lại cho nước Mỹ khả năng vay mượn dường như vô tận và sức mạnh áp đặt trừng phạt tài chính lên các quốc gia khác. Đồng USD mạnh đến mức dù tỷ trọng kinh tế Mỹ có giảm thì Mỹ vẫn chiếm hơn một phần tư tổng sản lượng kinh tế toàn cầu, tương đương mức của năm 1990.

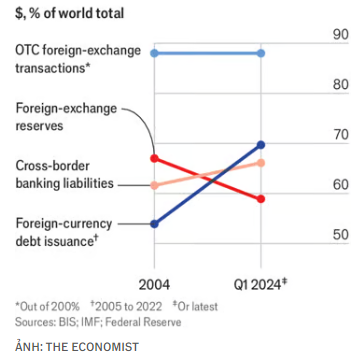

Tuy nhiên, sự thống trị của đồng USD đã giảm nhẹ trong dự trữ ngoại hối và thanh toán thương mại. Dữ liệu từ IMF cho thấy, tỷ lệ dự trữ toàn cầu bằng đồng USD đã giảm từ 73% vào năm 2001 xuống còn 59%. Một trong những nguyên nhân chính là Trung Quốc, quốc gia đang thúc đẩy việc sử dụng đồng nhân dân tệ (RmB) trong thương mại quốc tế, nhằm thoát khỏi sự kiểm soát tài chính của Mỹ. Đến nay, khoảng 25-30% giao dịch thương mại của Trung Quốc đã được thanh toán bằng RmB.

Dù có những dấu hiệu suy giảm, nhưng vị thế thống trị của đồng USD vẫn chưa bị lung lay. Nghiên cứu của Gita Gopinath từ IMF và Jeremy Stein từ Đại học Harvard cho thấy mối liên kết giữa việc sử dụng đồng USD trong dự trữ và thương mại rất chặt chẽ. Sự suy giảm ở một trong hai lĩnh vực có thể là điềm báo về tương lai của đồng USD, nhưng hiện tại, Mỹ vẫn giữ vai trò trung tâm trong hệ thống tài chính thế giới.

Sự sụt giảm tỷ lệ dự trữ và giao dịch bằng USD không đủ mạnh để làm suy yếu vị thế của đồng tiền này. Theo dữ liệu từ IMF, tỷ lệ dự trữ bằng USD chỉ giảm trở lại mức của năm 1995. Điều thú vị là nguyên nhân dẫn đến suy giảm không phải do Trung Quốc hay đồng Euro mà chủ yếu đến từ các đồng tiền khác như CAD, AUD, NZD, SGD, đồng krone Đan Mạch, đồng krona Thụy Điển và đồng krone Na Uy. “Đây là những đồng tiền của các nền kinh tế nhỏ, mở và được quản lý tốt, chủ yếu tập trung vào mục tiêu kiểm soát lạm phát,” ông Eichengreen nhận định.

Niềm vui của "kẻ thống trị"

Hầu hết các quốc gia phát hành những đồng tiền này đều là đồng minh của Mỹ, điều này làm cho việc lập luận rằng sự suy giảm tỷ lệ dự trữ phản ánh sự suy yếu của đồng USD trở nên khó khăn. Theo Colin Weiss từ Fed, ba phần tư đồng USD dự trữ chính thức thuộc về các chính phủ có liên quan đến quân đội Mỹ. Đặc biệt, tỷ lệ dự trữ bằng RmB đã giảm kể từ năm 2022, khi Nga xâm lược Ukraine, dẫn đến các lệnh trừng phạt từ Mỹ và điều này khiến nhiều quốc gia lo ngại khi sử dụng đồng USD.

Trong lĩnh vực thương mại, trong các giao dịch có ít nhất một quốc gia phát triển, không tính Trung Quốc, chiếm hai phần ba tổng số giao dịch toàn cầu. Các nhà phân tích như Gerard DiPippo từ Bloomberg và Andrea Palazzi từ Trung tâm Nghiên cứu Chiến lược và Quốc tế chỉ ra rằng rất khó để các nước này chuyển sang sử dụng RmB, vì hầu hết đều là đồng minh của Mỹ. Nếu loại bỏ các quốc gia này, chỉ còn lại 25% thương mại toàn cầu, trong đó ba phần tư là giữa các thị trường mới nổi khác ngoài Trung Quốc. Việc chuyển đổi các luồng thương mại này sang sử dụng RmB là một thách thức lớn do những rủi ro liên quan đến việc nắm giữ loại tiền tệ này.

Theo các nhà nghiên cứu tại Fed, sự thống trị của đồng USD vẫn ổn định trong 20 năm qua. Một trong những lý do chính là hiệu ứng hệ thống: khi ngày càng nhiều người sử dụng USD, thì động lực để sử dụng đồng tiền này càng lớn. Điều này rõ ràng trong giao dịch tiền tệ, nơi tính thanh khoản của USD khiến việc giao dịch thông qua đơn vị tiền tệ này thường có chi phí thấp hơn so với việc giao dịch giữa hai đồng tiền không phải USD.

Mặc dù vị thế của USD được cho là mang lại “đặc quyền quá mức,” nhưng hiệu ứng hệ thống không đảm bảo cho vị thế này là mãi mãi. Các đồng tiền dự trữ trước đây như bảng Anh và guilder Hà Lan đã từng sụp đổ. Vấn đề với các đồng tiền khác hiện nay là họ không thể cung cấp một nơi lưu trữ giá trị an toàn và thanh khoản như USD, và cũng không có số lượng lớn như vậy. Hệ thống độc tài của Trung Quốc và tài khoản vốn bị kiểm soát hạn chế khả năng rút tiền ra khỏi quốc gia, khiến các nhà đầu tư lo ngại. Châu Âu lại thiếu các tài sản an toàn được phát hành chung với quy mô tương đương với thị trường trái phiếu chính phủ Mỹ.

Khả năng cao là không có quốc gia nào khác có đủ khả năng để thay thế, nếu có, Mỹ cũng sẽ không ngồi im để người kẻ khác đe dọa vị thế độc quyền của mình. Nhiều nhà phê bình ở Mỹ cho rằng sự thống trị của USD có những bất lợi. Trong cuốn sách “Cuộc chiến thương mại là cuộc chiến giai cấp,” của Michael Pettis từ Đại học Bắc Kinh và Matthew Klein, một nhà văn tài chính, cho rằng vị thế của đồng USD như một địa điểm lưu trữ tài sản toàn cầu cho phép các quốc gia như Trung Quốc, với chính sách thương mại tạo ra thặng dư, tích lũy một lượng lớn tài sản Mỹ.

Người ta thường nghĩ rằng dòng vốn toàn cầu giúp giảm lãi suất và tạo ra sức mạnh cho USD, và từ đó làm tăng sức mua cho người dân và doanh nghiệp Mỹ. Do đó, nhiều người coi vị thế của USD là “đặc quyền quá mức.” Tuy nhiên, Pettis và Klein cho rằng điều này làm tăng chi phí xuất khẩu của Mỹ và gây hại cho người lao động trong ngành sản xuất. Một số nhân vật như J.D. Vance, đồng minh của Donald Trump, cũng đã bày tỏ quan điểm tương tự. Robert Lighthizer, cựu Đại diện Thương mại Mỹ trong thời kỳ Trump, đã đề xuất hạ giá USD bằng cách áp dụng “phí tiếp cận thị trường” đối với những nhà đầu tư nước ngoài nắm giữ tài sản Mỹ.

Mặc dù đây là một lập luận hợp lý, nhưng việc xác định chính xác tác động nhu cầu từ nước ngoài ảnh hưởng đến sức mạnh của đồng USD và tỷ lệ nhu cầu đó tác động đến lãi suất là một thách thức. Những so sánh đơn giản giữa lợi suất trái phiếu chính phủ cho thấy rất ít dấu hiệu về “đặc quyền quá mức.” Thực tế, lãi suất ở Mỹ thường cao hơn so với nhiều nơi khác trên thế giới, một phần là nhờ vào nền kinh tế mạnh mẽ của quốc gia này.

USD: Lợi thế và thách thức trong vai trò đồng tiền dự trữ

USD không chỉ mang lại lợi thế nhờ lãi suất thấp mà còn nhờ khả năng phát hành trái phiếu lớn. Hiện tại, nợ công của Mỹ chiếm tới 99% GDP và vẫn duy trì thâm hụt khoảng 7% GDP. Trong khi đó, Anh đã trải qua khủng hoảng thị trường trái phiếu vào năm 2022 dù có mức nợ thấp hơn nhiều.

Khu vực tư nhân cũng hưởng lợi bởi tình trạng này. Theo Goldman Sachs, tài sản của Mỹ hiện chiếm hơn 25% tổng đầu tư toàn cầu vào các công cụ tài chính, tăng từ dưới 20% vào giữa những năm 2000. Một nghiên cứu của William Diamond từ Đại học Pennsylvania cho thấy nhu cầu cao đối với tài sản bằng USD đã làm giảm lãi suất cho tất cả các khoản vay tại Mỹ, không chỉ riêng của chính phủ. Điều này cho phép các công ty Mỹ vay vốn với chi phí thấp hơn, tạo điều kiện thuận lợi cho sự phát triển.

Mặc dù một số chính trị gia lo ngại về sự mạnh mẽ của đồng USD, nhưng các chính quyền Mỹ vẫn duy trì vai trò đồng tiền dự trữ này vì những lợi ích kinh tế mà đồng tiền này mang lại. Chương trình của Đảng Cộng hòa cũng cam kết giữ đồng USD làm đồng tiền dự trữ toàn cầu.

Thách thức trong tương lai

Sự suy giảm vị thế của đồng USD có thể diễn ra một cách ngẫu nhiên. Hiệp định Bretton Woods từng sụp đổ do Mỹ không thể đáp ứng nhu cầu về tài sản khi gắn USD với vàng, dẫn đến rủi ro về tính an toàn, vấn đề này được gọi là "dilemma Triffin." Hiện nay, chúng ta đang chứng kiến một "dilemma Triffin mới," khi nhu cầu cao về USD khiến Mỹ gia tăng nợ, điều này có thể làm giảm độ hấp dẫn của đồng bạc xanh.

Dù thời điểm hiện tại, không có đồng tiền nào có thể thay thế đồng USD, nhưng tốc độ gia tăng nợ của Mỹ có thể khiến các nhà đầu tư nghi ngại về tính an toàn của đồng USD. Điều này không có nghĩa là sẽ xuất hiện một đồng tiền khác thay thế đồng USD, mà có thể dẫn đến tình trạng toàn cầu thiếu một tài sản an toàn và thanh khoản dồi dào.

Tóm lại, đặc quyền mà USD mang lại không chỉ có lợi cho người Mỹ mà còn cho các nhà đầu tư quốc tế. Nếu đặc quyền này bị mất, cả thế giới sẽ phải gánh chịu hậu quả.

The Economics