Đâu là mối nguy thực sự đang ẩn náu sau những biến động hỗn loạn của thị trường tài chính?

Ngọc Lan

Junior Editor

Thông thường, khi thị trường lao dốc, chúng ta thường cảm thấy lo lắng vì điều này cho thấy ngay cả những nhà đầu tư bình tĩnh nhất cũng có thể nhanh chóng rơi vào hoảng loạn. Nhưng hiện nay, điều khiến chúng ta lo ngại nhất chính là việc làn sóng bán tháo của các nhà đầu tư dường như dựa trên những lý do hoàn toàn hợp lý và có cơ sở.

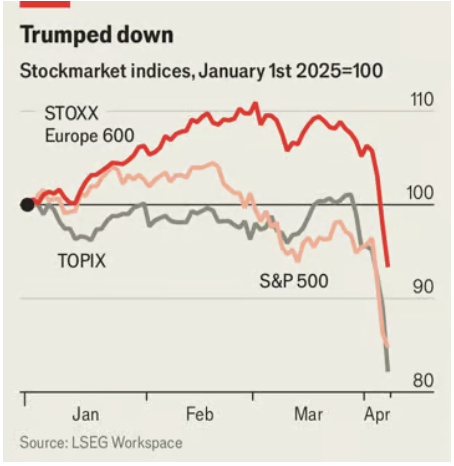

Giá cổ phiếu toàn cầu đã sụt giảm nghiêm trọng kể từ khi Tổng thống Donald Trump công bố gói thuế quan mới nhất và lớn nhất vào ngày 2/4. Mặc dù nhiều nhà đầu tư vẫn hy vọng rằng các rào cản thương mại này sẽ sớm được dỡ bỏ - có lẽ sau khi Tổng thống Trump đã dùng chúng để buộc các đối tác thương mại phải nhượng bộ - nhưng hiện nay càng có nhiều dấu hiệu cho thấy nhà lãnh đạo Hoa Kỳ thực sự nghiêm túc với chính sách này. Thực tế, vào ngày 7/4, ông đã tuyên bố sẽ áp thêm thuế quan 50% đối với Trung Quốc, trừ khi Chủ tịch Tập Cận Bình hủy bỏ các biện pháp thuế quan trả đũa.

Thị trường chứng khoán sụt giảm mạnh dưới thời Trump

Như thường lệ mỗi khi giá cả dao động dữ dội, mối quan ngại cấp bách nhất là chính những biến động này sẽ gây ra thiệt hại nghiêm trọng, khiến tình hình có thể trở nên thực sự khủng hoảng. Mối đe dọa tương tự đã xuất hiện vào năm 2022, khi giá trái phiếu chính phủ Anh sụt giảm mạnh đã đẩy các quỹ lương hưu - vốn đầu tư lớn vào loại tài sản này - vào tình thế nguy hiểm, buộc BoE phải can thiệp để ổn định thị trường. Năm trước đó, sự bất ổn của thị trường đã khiến Archegos - một văn phòng gia đình đầu tư mạo hiểm - sụp đổ, gây thiệt hại hàng tỷ USD cho các ngân hàng đối tác. Trong mỗi trường hợp, những biến động đột ngột của thị trường khiến các tổ chức liên quan phải đối mặt với yêu cầu ký quỹ bổ sung cho các vị thế thua lỗ, buộc họ phải bán tháo tài sản để đáp ứng. Hậu quả là thị trường càng trở nên hỗn loạn và bất ổn hơn.

Liệu một vòng xoáy suy thoái tương tự có thể xuất hiện trong thời điểm hiện tại? Những dấu hiệu đáng lo ngại đã bắt đầu xuất hiện. Tờ Financial Times đưa tin rằng một số ngân hàng Phố Wall đã đưa ra các yêu cầu ký quỹ bổ sung lớn nhất kể từ năm 2020 đối với khách hàng quỹ phòng hộ, điều này đồng nghĩa với việc các khách hàng phải cung cấp tiền mặt để bù đắp khoản lỗ. Trong ba phiên giao dịch vừa qua, giá cổ phiếu Mỹ đã lao dốc gần như nhanh không kém gì thời điểm khi đại dịch COVID-19 bùng phát, buộc phải đóng cửa phần lớn nền kinh tế toàn cầu.

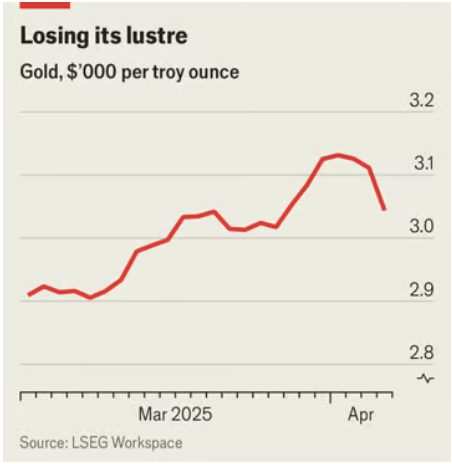

Đặc biệt đáng lo ngại, ngay cả giá vàng - vốn thường được xem là kênh trú ẩn an toàn trong thời kỳ khủng hoảng - cũng giảm mạnh trong những ngày sau thông báo của Tổng thống Trump. Hiện tượng này thường báo hiệu các đợt bán tháo khẩn cấp, khi các nhà giao dịch buộc phải thanh lý những tài sản có tính thanh khoản cao nhất để đáp ứng yêu cầu ký quỹ bổ sung. Vào ngày 7/4, giá TPCP Mỹ kỳ hạn 10 năm - một kênh đầu tư an toàn truyền thống khác - cũng sụt giảm đáng kể.

Vàng mất đi sức hấp dẫn

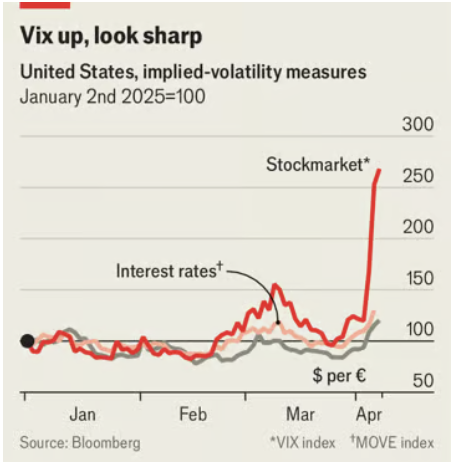

Khi viết bài viết này, tình hình thị trường chưa đủ nghiêm trọng để gây báo động thực sự. Tuy nhiên, có nhiều dấu hiệu đáng lo ngại cho thấy sự hoảng loạn trên thị trường có thể tự biến thành hiện thực. Một trong những chỉ báo quan trọng là các thước đo dự báo biến động trong tháng tới đã tăng mạnh đột biến. Điều này thể hiện qua mức phí phần bù rủi ro ngày càng cao mà các nhà giao dịch phải chi trả để tự bảo vệ trước những biến động lớn về giá cổ phiếu, lợi suất trái phiếu và tỷ giá hối đoái. Trong những ngày gần đây, tất cả các chỉ số này đều tăng vọt. Đặc biệt, chỉ số VIX - thước đo biến động dự kiến cho thị trường chứng khoán Mỹ - đã leo thang chóng mặt. Đối với giới quản lý rủi ro, những diễn biến này là tín hiệu cảnh báo, thúc đẩy họ yêu cầu các nhà giao dịch đóng những vị thế có độ rủi ro cao nhất để giảm thiểu thiệt hại tiềm ẩn từ các biến động tương lai. Khi hành động này diễn ra đồng thời tại nhiều ngân hàng, quỹ phòng hộ và công ty quản lý tài sản, chúng ta sẽ chứng kiến làn sóng bán tháo bắt buộc, từ đó càng làm trầm trọng thêm tình trạng bất ổn của thị trường.

Chỉ số VIX tăng vọt

Thị trường trái phiếu doanh nghiệp là một kênh khác có thể biến kỳ vọng thành hiện thực. Khi nỗi lo về suy thoái toàn cầu gia tăng, và các nhà đầu tư nâng cao dự đoán về khả năng các doanh nghiệp vỡ nợ, lãi suất đã tăng vọt. Mức chênh lệch lợi suất trung bình mà các nhà phát hành trái phiếu "rác" ở Mỹ phải trả so với trái phiếu chính phủ đã tăng lên 4.5 điểm phần trăm, từ mức 2.6 điểm vào giữa tháng Hai. Đối với các công ty có xếp hạng tín dụng rủi ro nhất, mức "CCC" hoặc thấp hơn, con số này hiện ở mức 11 điểm phần trăm, một mức chênh lệch đáng báo động. Các doanh nghiệp có khoản nợ sắp đáo hạn không còn lựa chọn nào khác ngoài việc chấp nhận những mức lãi suất cao này. Áp lực tài chính phát sinh sẽ thu hẹp khả năng chi tiêu và đầu tư của họ, làm gia tăng nguy cơ suy thoái kinh tế và làn sóng vỡ nợ trở nên hiện hữu.

Trong những hoàn cảnh khác, các nhà đầu tư thường kỳ vọng các nhà hoạch định chính sách tiền tệ sẽ cắt giảm lãi suất để nới lỏng điều kiện tài chính và bù đắp thiệt hại cho tăng trưởng kinh tế. Thay vào đó, vào ngày 4/4, Chủ tịch Fed Jerome Powell đã gợi ý rằng Fed sẽ chờ đợi tình hình rõ ràng hơn. Cả người tiêu dùng lẫn giới đầu tư đều đã dự đoán thuế quan của ông Trump sẽ đẩy lạm phát lên cao; nếu Fed vội vàng cắt giảm lãi suất quá sớm sẽ có nguy cơ làm trầm trọng thêm những lo ngại tự thực hiện về lạm phát phi mã. Chính vì vậy, ông Powell dường như miễn cưỡng không muốn thiết lập một mức sàn cho thị trường. Nếu các nhà đầu tư đang hoảng sợ, quả thật họ có đầy đủ lý do để như vậy.

The Economist