Dấu chấm hết của một mối tương quan liên thị trường - Lời nhắc nhở cho các intermarket trader!

Phân tích liên thị trường không sai, chỉ là những mối tương quan giữa các tài sản đang ngày một biến đổi.

Sự thay đổi bí ẩn tại Nhật Bản

Trong một thời gian dài, chứng khoán Nhật Bản là hình ảnh phản chiếu của đồng Yên - chứng khoán sẽ tăng khi đồng Yên mất giá và giảm khi đồng tiền này mạnh lên. Điều này đã thay đổi khá rõ rệt vào cuối năm, như biểu đồ dưới đây minh họa. Thật bất ngờ, chỉ số Nikkei đã vượt qua ngưỡng kháng cự mạnh kìm hãm nó kể từ đầu năm 2018. Liệu sự bứt phá này có giữ được hay không sẽ cần thời gian kiểm chứng, nhưng cho đến nay, cú breakout có vẻ khá thuyết phục. (chỉ số có khả năng retest lại vùng kháng cự này)

Trên đây là chỉ số Nikkei và đồng Yên Nhật (khung thời gian weekly). Ở giữa là biểu đồ thể hiện sự tương quan giữa 2 tài sản (dao động từ mức -1 cho tới +1). Mối tương quan âm đã tồn tại hàng thập kỷ tới mức giới đầu tư cho rằng đó là quy luật tự nhiên. Nhưng điều đó đã thay đổi.

Một số động lực chính của hiện tượng tương quan nghịch trước đây là (1) giả định rằng vì Nhật Bản là một nền kinh tế định hướng xuất khẩu, thị trường chứng khoán về tổng thể sẽ được hưởng lợi từ đồng Yên yếu hơn, (2) thực tế là các nhà đầu tư trong nước ở Nhật Bản có xu hướng đổi tiền sang đồng nội tệ bất cứ khi nào "tài sản rủi ro" có dấu hiệu điều chỉnh, do đó, sự sụt giảm trên thị trường chứng khoán tự động gắn liền với sức mạnh của đồng Yên (và ngược lại), và (3) "carry trade", theo đó đồng Yên được vay với lãi suất thấp để mua trái phiếu nước ngoài có lợi suất cao hơn, thường sử dụng đòn bẩy khá lớn. Theo quy luật, các vị thế như vậy đi kèm với các mức cắt lỗ dựa trên giá trái phiếu và tỷ giá hối đoái của đồng Yên. Khi họ đóng vị thế, động thái mua Yên Nhật được kích hoạt, tạo thêm động lực cho xu hướng tăng.

Chúng tôi không hoàn toàn chắc chắn điều gì đã thay đổi, nhưng chúng tôi không nghĩ rằng lập luận đầu tiên có nhiều giá trị (Nhật Bản vẫn là một cường quốc xuất khẩu bất kể sức mạnh của đồng Yên trong nhiều thập kỷ qua); chúng tôi giả định rằng phản xạ đổi tiền sang Yên của các nhà đầu tư lớn tại Nhật Bản vẫn tiếp tục tồn tại, nhưng điều này rõ ràng sẽ không được kích hoạt trước khi tài sản rủi ro giảm, vì những lý do không liên quan đến đồng Yên; carry trade có lẽ đã trở nên ít phổ biến hơn nhiều hoặc thậm chí có thể đã tuyệt chủng do con đường Nhật Bản hóa lãi suất ở phần còn lại của khu vực các nước phát triển.

Thực ra việc biện minh cho sự thay đổi trong hành vi là gì không thực sự quan trọng - điều quan trọng là nó chứa đựng một bài học đắt giá: không nên phụ thuộc vào các mối tương quan giữa các thị trường một cách mù quáng. Chúng không phải là bất biến. Có khá nhiều mối tương quan giữa các thị trường được cho là chân lý không thay đổi (ví dụ, hãy nghĩ về mối tương quan nghịch giữa vàng và đô la Mỹ), và chúng đều đã thay đổi. Chúng tôi nghĩ rằng tốt hơn là phân tích từng thị trường dựa trên các nguyên tắc cơ bản và kỹ thuật của riêng nó và không đặt nặng vào các mối tương quan.

Nhật Bản gia nhập cuộc đua cung tiền

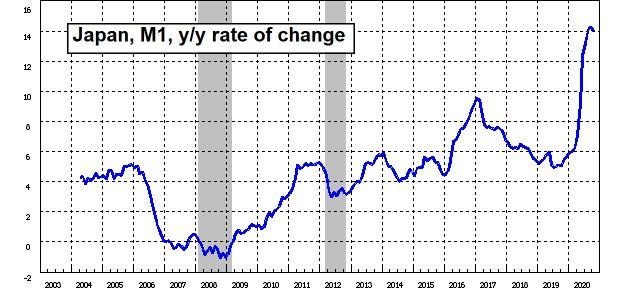

Đối với các độc giả đang tự hỏi điều gì đã khiến Nikkei cuối cùng đã phá vỡ mức kháng cự mạnh mẽ , chúng tôi đã có lời giải đáp. Một gợi ý được cung cấp bởi biểu đồ về tốc độ thay đổi so với cùng kì năm trước của thước đo cung tiền M1 Nhật Bản dưới đây (M1 của Nhật Bản gần tương đương với mức cung tiền thực):

Ngân hàng Trung ương Nhật Bản chắc chắn đã rất bận rộn, và không có gì quá ngạc nhiên khi giá tài sản đang tăng sau khi cung tiền tăng trưởng nhanh chóng. Ngoài ra, mặc dù cung tiền đã tăng từ mức thấp của năm 2012, cổ phiếu Nhật Bản vẫn tương đối rẻ. Nói cách khác, chúng thực sự đáng được đánh giá lại.

Tất nhiên, trong những năm gần đây, chứng khoán Nhật Bản có xu hướng giảm khá mạnh bất cứ khi nào các thị trường chứng khoán lớn ở nơi khác điều chỉnh, và điều đó có thể tiếp tục xảy ra. Tuy nhiên, đây cũng là một mối tương quan có thể không bất biến như biểu hiện của nó . Xét cho cùng, chứng khoán Nhật Bản, chẳng hạn, đã từng vượt trội hơn rất nhiều so với thị trường gấu thập niên 1970, tăng mạnh (xấp xỉ + 220%), trong khi thị trường chứng khoán phương Tây chẳng đi đến đâu hoặc giảm điểm. Lưu ý, chúng tôi không dự đoán rằng một sự lặp lại sắp xảy ra, chúng tôi chỉ đơn thuần chỉ ra kịch bản đó có thể xảy ra.