Đàm phán Mỹ-Trung: Tâm điểm thúc đẩy biến động thị trường

Diệu Linh

Junior Editor

Nhận định bởi chuyên gia từ ActionForex.com.

Tổng quan

Các thị trường chứng khoán châu Á khởi động tuần mới với sắc xanh tích cực, được thúc đẩy bởi sự lạc quan thận trọng xoay quanh các cuộc đàm phán thương mại Mỹ-Trung đang diễn ra căng thẳng tại London. Bộ trưởng Tài chính Hoa Kỳ Scott Bessent cùng Bộ trưởng Thương mại Howard Lutnick và Đại diện Thương mại Jamieson Greer đang tiến hành gặp gỡ các đối tác Trung Quốc trong nỗ lực khôi phục đối thoại. Kết quả từ các cuộc đàm phán này được kỳ vọng sẽ ảnh hưởng đáng kể đến tâm lý rủi ro trên thị trường trong những phiên giao dịch tới.

Mặc dù tâm lý chung mang tính tích cực, các nhà đầu tư vẫn duy trì thái độ thận trọng. Những diễn biến gần đây, như việc Trung Quốc cấp phép xuất khẩu đất hiếm, thể hiện dấu hiệu giảm leo thang, song chưa có bước đột phá rõ ràng. Cố vấn kinh tế Nhà Trắng Kevin Hassett cảnh báo rằng lượng khoáng sản quan trọng được Trung Quốc giải phóng vẫn thấp hơn so với kỳ vọng dựa trên thỏa thuận trước đó tại Geneva. Do đó, kỳ vọng về một thỏa thuận cuối cùng vẫn còn hạn chế, làm giảm động lực gia tăng rủi ro trên thị trường hiện nay.

Thị trường tiền tệ cũng phản ánh trạng thái thận trọng này. Cặp AUD/USD và NZD/USD có mức tăng nhẹ nhờ cải thiện tâm lý cơ bản, trong khi USD và USD/CAD suy yếu. Các đồng tiền chủ chốt của châu Âu cùng JPY giữ ổn định ở mức trung bình. Phần lớn các cặp tiền chính duy trì trong biên độ giao dịch của phiên cuối tuần trước, cho thấy thị trường tiền tệ đang trong giai đoạn chờ đợi và quan sát.

Ngoài yếu tố thương mại, lạm phát cũng là tâm điểm kinh tế vĩ mô quan trọng trong tuần này. Hoa Kỳ dự kiến công bố chỉ số CPI và Chỉ số Giá Sản xuất (PPI) tháng 5, cùng dữ liệu về tâm lý tiêu dùng và kỳ vọng lạm phát từ Đại học Michigan. Thị trường đang theo dõi sát sao để đánh giá liệu tác động của thuế quan có làm gia tăng áp lực lạm phát hay không. Một kết quả bất ngờ tăng có thể thách thức dự báo hiện tại rằng Cục Dự trữ Liên bang (Fed) sẽ không có động thái thay đổi chính sách sớm hơn quý 4, đặc biệt nếu kỳ vọng lạm phát đồng loạt tăng lên.

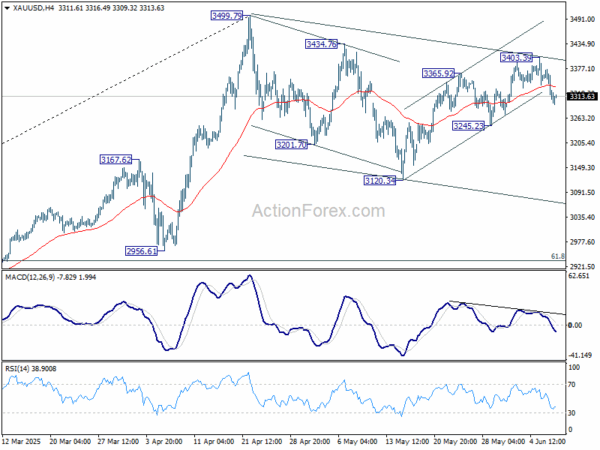

Về phân tích kỹ thuật, xu hướng giảm kéo dài của vàng cho thấy đà hồi phục từ mức 3,120.34 có thể đã kết thúc ở ngưỡng 3,403.39, với dấu hiệu phá vỡ hỗ trợ kênh ngắn hạn và tín hiệu phân kỳ giảm giá trên MACD khung 4 giờ. Đợt giảm tiếp theo nhiều khả năng sẽ hướng về mức hỗ trợ 3,245.23 trước tiên. Nếu ngưỡng này bị phá vỡ chắc chắn, sẽ củng cố giả thuyết rằng mô hình điều chỉnh từ mức 3,499.79 đã bước vào giai đoạn ba, nhắm tới mục tiêu hỗ trợ quanh 3,120,34 và có thể thấp hơn nữa.

Tại thị trường Châu Á, trong thời điểm viết bài, chỉ số Nikkei ghi nhận mức tăng 0.89%. Chỉ số Hang Seng tại Hong Kong tăng 0.88%, trong khi chỉ số Shanghai SSE của Trung Quốc tăng 0.26%. Chỉ số Strait Times của Singapore cũng tăng nhẹ 0.15%. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm (JGB) tăng 0.011 điểm, đạt mức 1.470%.

CPI của Trung Quốc giảm -0.1% so với cùng kỳ năm trước vào tháng 5, âm tháng thứ tư liên tiếp

Chỉ số giá tiêu dùng (CPI) của Trung Quốc tiếp tục giảm 0.1% so với cùng kỳ năm trước trong tháng 5, đánh dấu tháng thứ tư liên tiếp ở mức âm. Mức giảm này tuy vẫn ở vùng âm, nhưng cải thiện nhẹ so với dự báo giảm 0.2%. Nguyên nhân chính khiến lạm phát tổng thể suy yếu kéo dài là do giá năng lượng giảm sâu 6,1% so với cùng kỳ năm trước, góp phần làm giảm gần nửa điểm phần trăm vào chỉ số CPI hàng năm.

Xét trên cơ sở tháng, CPI giảm 0.2% so với tháng trước, với giá năng lượng tiếp tục là yếu tố kéo chỉ số xuống khi giảm 1.7%. Ngược lại, lạm phát cơ bản — loại trừ giá lương thực và năng lượng — tăng 0.6% so với cùng kỳ năm trước, mức cao nhất kể từ tháng 1.

Áp lực giá sản xuất cũng tiếp tục giảm sâu, khi Chỉ số Giá Sản xuất (PPI) giảm 3.3% so với cùng kỳ năm trước, từ mức giảm 2.7% trước đó, đánh dấu mức giảm sâu nhất trong gần hai năm qua. Giá bán buôn hiện đang rơi vào trạng thái giảm phát kể từ tháng 10 năm 2022.

Thặng dư thương mại của Trung Quốc mở rộng lên 103.2 tỷ USD vào tháng 5, xuất khẩu của Mỹ giảm mạnh -34.5% so với cùng kỳ năm trước

Thặng dư thương mại của Trung Quốc mở rộng lên mức 103.2 tỷ USD trong tháng 5, vượt qua kỳ vọng 101,3 tỷ USD, mặc dù các số liệu xuất nhập khẩu chính thức thấp hơn dự báo. Xuất khẩu tăng 4.8% so với cùng kỳ năm trước, chỉ hơi thấp hơn mức đồng thuận 5%, trong khi nhập khẩu giảm 3,4%, mức giảm mạnh hơn nhiều so với dự kiến 0.9%.

Đáng chú ý, xuất khẩu sang Mỹ giảm mạnh đến 34.5% so với cùng kỳ năm trước, phản ánh căng thẳng thương mại kéo dài dù Washington đã giảm bớt một phần thuế quan vào tháng 4. Tuy nhiên, tác động tiêu cực này phần nào được giảm nhẹ nhờ sự tăng trưởng xuất khẩu mạnh mẽ sang các khu vực khác như ASEAN (tăng 15%), Liên minh Châu Âu (tăng 12%) và Châu Phi (tăng 33%) so với cùng kỳ.

Ông Nagel từ ECB báo hiệu tạm dừng, viện dẫn sự linh hoạt tối đa ở lãi suất hiện tại

Joachim Nagel, thành viên Hội đồng quản trị Ngân hàng Trung ương Châu Âu (ECB), nhận định vào cuối tuần rằng ECB có thể bước vào giai đoạn tạm dừng chính sách sau lần cắt giảm lãi suất thứ tám trong chu kỳ nới lỏng hiện tại, đưa lãi suất tiền gửi xuống còn 2.00%. Trên đài Deutschlandfunk, ông Nagel cho biết mức lãi suất hiện tại mang lại “sự linh hoạt tối đa,” đồng thời nhấn mạnh: “Chúng ta có thể dành thời gian để đánh giá tình hình trước tiên.”

Greene của BoE cảnh báo về độ nhạy cảm lạm phát, rủi ro vòng xoáy lương-giá

Thành viên Ủy ban Chính sách Tiền tệ của Ngân hàng Trung ương Anh (BoE), bà Megan Greene, đã thừa nhận tại một hội nghị vào thứ Bảy rằng mặc dù lạm phát tại Vương quốc Anh đang đi theo “đúng hướng,” nhưng tốc độ giảm vẫn chậm hơn so với kỳ vọng của bà.

Bà Greene đã thẳng thắn chia sẻ về sự bất ngờ của đợt tăng lạm phát vượt dự đoán vào tháng 4, nhấn mạnh rằng dù Ủy ban Chính sách Tiền tệ (MPC) tin rằng có thể “bỏ qua” biến động này, vẫn tồn tại một “rủi ro khá lớn” khi áp lực giá có thể trở nên cố hữu hơn, đặc biệt nếu các hiệu ứng vòng hai bắt đầu phát huy tác dụng.

Bà cũng nhấn mạnh sự thay đổi trong hành vi tiêu dùng và sản xuất do cuộc khủng hoảng chi phí sinh hoạt gần đây kích hoạt, cảnh báo rằng các cú sốc lạm phát trước đây có thể khiến các hộ gia đình và doanh nghiệp phản ứng nhanh hơn ngay cả với những đợt tăng giá nhỏ. Điều này có thể “ảnh hưởng đến hành vi lương-giá” trong nền kinh tế.

Ngoài ra, bà lưu ý rằng tăng trưởng tiền lương trong khu vực tư nhân vẫn “cao hơn nhiều” mức phù hợp với mục tiêu lạm phát 2% mà BoE đặt ra.

Ảnh hưởng thuế quan được xem xét kỹ lưỡng khi CPI, Chỉ số Giá Sản xuất (PPI) và kỳ vọng lạm phát của Mỹ là tâm điểm

Tại Hoa Kỳ, báo cáo Chỉ số Giá tiêu dùng (CPI) tháng 5 được xem là trọng tâm, nhằm cung cấp thông tin về khả năng lạm phát tăng do thuế quan. CPI tiêu đề được dự báo sẽ tăng từ 2.3% lên 2.5% so với cùng kỳ năm trước, trong khi CPI cốt lõi dự kiến tăng lên 2.9% sau khi duy trì mức thấp 2.8% trong hai tháng liên tiếp. Sự tăng trưởng ở cả hai chỉ số này khiến lo ngại rằng xu hướng giảm lạm phát chậm trong năm 2025 có thể bị đảo ngược ngay khi các tác động của thuế quan bắt đầu lan tỏa vào giá tiêu dùng.

Những xác nhận bổ sung có thể đến từ áp lực giá đầu vào trong dữ liệu Chỉ số Giá Sản xuất (PPI) và kỳ vọng lạm phát tiêu dùng từ khảo sát tâm lý của Đại học Michigan. Nếu cả ba yếu tố — CPI, PPI và kỳ vọng — đều gia tăng, thì lập trường thận trọng của Cục Dự trữ Liên bang (Fed) sẽ càng được củng cố. Trong khi thị trường hiện nghiêng về khả năng Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 9, thì môi trường lạm phát như vậy có thể khiến kỳ vọng chuyển sang quý 4.

Trở lại Vương quốc Anh, sự chú ý sẽ tập trung vào dữ liệu GDP tháng 4 và thị trường lao động. GDP được dự báo sẽ giảm nhẹ 0.1% so với tháng trước. Tuy nhiên, điều này có thể không gây quá nhiều lo ngại khi có những dấu hiệu tích cực từ sự rõ ràng hơn trong thỏa thuận thương mại với Hoa Kỳ, có thể thúc đẩy tăng trưởng mạnh mẽ hơn vào cuối quý 2. Yếu tố then chốt hơn sẽ là tăng trưởng tiền lương — vốn vẫn duy trì ở mức cao và tiếp tục là nguyên nhân chính làm lạm phát dịch vụ dai dẳng, điều mà BoE đặc biệt quan tâm.

Quan điểm trong Ủy ban Chính sách Tiền tệ vẫn còn chia rẽ. Trong khi một số thành viên có xu hướng ủng hộ nới lỏng chính sách, Trưởng kinh tế Huw Pill đã cảnh báo hồi tháng trước rằng tăng trưởng năng suất yếu của Vương quốc Anh cùng với áp lực tiền lương cố hữu có thể phản ánh những giai đoạn lạm phát kéo dài trong quá khứ. Những nhận định này làm nổi bật các rủi ro cấu trúc tiềm ẩn — đặc biệt trong thị trường lao động — có thể khiến BoE thận trọng trong việc nới lỏng chính sách tiền tệ, dù tăng trưởng kinh tế vẫn chưa thực sự ổn định.

Một số điểm nổi bật trong tuần:

- Thứ Hai: Công bố doanh số sản xuất tại New Zealand; GDP cuối cùng của Nhật Bản; cùng với CPI, Chỉ số Giá Sản xuất (PPI) và cán cân thương mại của Trung Quốc.

- Thứ Ba: Dữ liệu tâm lý tiêu dùng Westpac của Úc, niềm tin kinh doanh NAB; báo cáo việc làm tại Vương quốc Anh; chỉ số khí hậu tiêu dùng SECO của Thụy Sĩ; và niềm tin nhà đầu tư Sentix trong khu vực Eurozone.

- Thứ Tư: Chỉ số Giá Sản xuất (PPI) của Nhật Bản; số liệu giấy phép xây dựng của Canada; cùng chỉ số CPI của Hoa Kỳ.

- Thứ Năm: Sản xuất BSI của Nhật Bản; GDP, sản xuất công nghiệp, sản xuất tổng hợp và cán cân thương mại hàng hóa của Vương quốc Anh; Chỉ số Giá Sản xuất (PPI) của Hoa Kỳ và số đơn xin trợ cấp thất nghiệp.

- Thứ Sáu: Sản xuất BNZ của New Zealand; chỉ số ngành dịch vụ Nhật Bản; CPI cuối cùng của Đức; sản xuất công nghiệp và cán cân thương mại của Eurozone; doanh số bán buôn và doanh số sản xuất tại Canada; cùng với tâm lý tiêu dùng của Đại học Michigan (Hoa Kỳ).

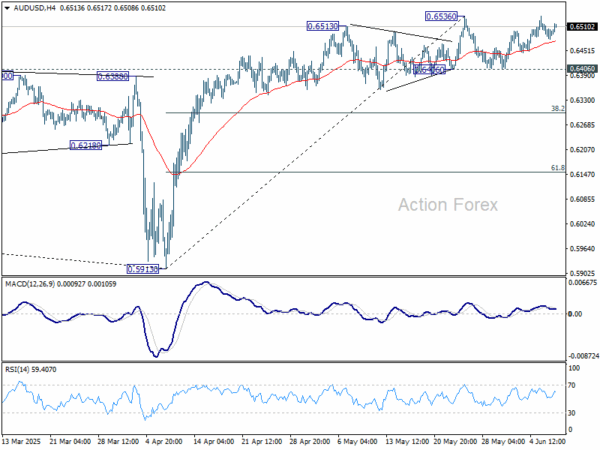

Phân tích kỹ thuật AUD/USD

Các điểm xoay trong khung ngày: (S1) 0.6476; (P) 0.6497; (R1) 0.6513;...

AUD/USD hôm nay có dấu hiệu phục hồi nhẹ nhưng vẫn chưa vượt qua mức kháng cự 0.6536. Xu hướng trong ngày hiện vẫn giữ ở trạng thái trung lập. Đà tăng tiếp theo sẽ được ưu tiên nếu mức hỗ trợ 0.6406 được duy trì vững chắc. Trên khung giá, việc bứt phá rõ ràng trên 0.6536 sẽ tiếp tục xu hướng tăng từ 0.5913 hướng đến mức thoái lui Fibonacci 61.8% của nhịp từ 0.6941 đến 0.5913, tại mức 0.6548. Ngược lại, nếu giá xuyên thủng bền vững 0.6406, xu hướng sẽ chuyển sang giảm với mục tiêu mức thoái lui Fibonacci 38.2% từ 0.5913 đến 0.6536, tương đương 0.6298.

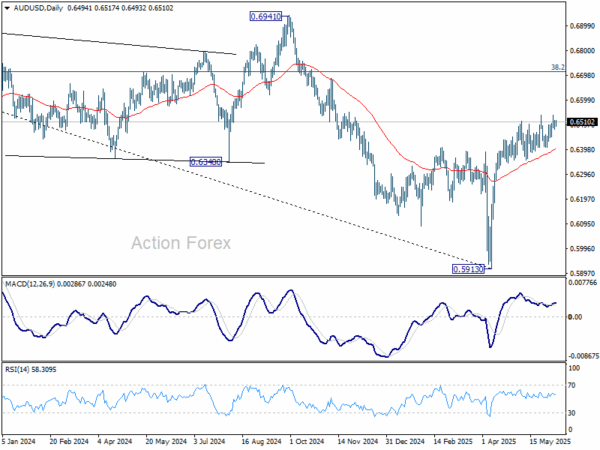

Ở góc nhìn dài hạn hơn, AUD/USD đang gặp khó khăn trong việc duy trì trên đường EMA 55 tuần (hiện ở 0.6443), khiến triển vọng trở nên không rõ ràng. Việc duy trì giao dịch trên đường EMA này sẽ xác nhận rằng đà tăng từ 0.5913 đang điều chỉnh xu hướng giảm dài hạn từ đỉnh 0.8006 (năm 2021), với khả năng đảo chiều xu hướng. Mức tăng tiếp theo có thể hướng đến mức thoái lui Fibonacci 38.2% từ 0.8006 đến 0.5913, tại 0.6713. Ngược lại, nếu bị từ chối tại EMA 55 tuần, xu hướng giảm trung hạn có thể tái hiện, kéo giá xuyên qua mức 0.5913 trong các giai đoạn tới.

Cập nhật các chỉ số kinh tế

| GMT | Tiền tệ | Sự kiện | Thực tế | Dự báo | Trước đó | Sửa đổi |

|---|---|---|---|---|---|---|

| 22:45 | NZD | Doanh số sản xuất Q1 | 5.10% | 1.10% | 3.00% | |

| 23:50 | JPY | Cho vay ngân hàng Y/Y tháng 5 | 2.40% | 2.40% | 2.40% | 2.30% |

| 23:50 | JPY | Tài khoản vãng lai (JPY) tháng 4 | 2.31T | 2.59T | 2.72T | |

| 23:50 | JPY | GDP Q/Q Q1 F | 0.00% | -0.20% | -0.20% | |

| 23:50 | JPY | Hệ số giảm phát GDP Y/Y Q1 F | 3.30% | 3.30% | 3,30% | |

| 01:30 | CNY | CPI Y/Y tháng 5 | -0.10% | -0.20% | -0.10% | |

| 01:30 | CNY | Chỉ số Giá Sản xuất (PPI) Y/Y tháng 5 | -3,30% | -3.00% | -2.70% | |

| 03:00 | CNY | Cán cân thương mại (USD) tháng 5 | 103,2B | 101.1B | 96.2B | |

| 05:00 | JPY | Khảo sát Eco Watchers: Hiện tại tháng 5 | 44.4 | 43.9 | 42.6 | |

| 14:00 | USD | Tồn kho bán buôn M/M tháng 4 F | 0% | 0% |

action Forex