Bull Steepening: Cơ hội hay rủi ro cho nhà đầu tư thông minh?

Quỳnh Chi

Junior Editor

Những thay đổi liên tục của đường cong lợi suất thường có mối tương quan với hiệu suất cổ phiếu. Với khả năng ngày càng tăng rằng chúng ta có thể sắp bước vào một giai đoạn đường cong lợi suất dốc lên theo hướng tăng kéo dài (tức là lãi suất ngắn hạn giảm nhanh hơn lãi suất dài hạn trong thời gian dài), chúng ta có trách nhiệm phải định lượng cụ thể hiệu suất của các chỉ số chứng khoán, ngành nghề và yếu tố đầu tư khác nhau trong những thời kỳ có biến động tương tự của đường cong lợi suất.

Hạn chế tổn thất thông qua phân tích lợi suất

Thị trường chứng khoán thường có xu hướng tăng điểm trong thời gian dài hơn so với thời gian giảm điểm. Tuy nhiên, trong những giai đoạn ngắn khi thị trường có xu hướng bearish dài hạn diễn ra, các chuyên gia khuyên nhà đầu tư nên có biện pháp để giảm thiểu rủi ro và hạn chế thua lỗ. Việc chủ động quản lý danh mục đầu tư trong những giai đoạn này có thể giúp đạt được kết quả tốt hơn so với việc không làm gì cả. Hơn nữa, khi thị trường quay trở lại xu hướng tăng, nhà đầu tư sẽ có sẵn tiền để mua cổ phiếu ở mức giá thấp hơn, từ đó có cơ hội đạt được lợi nhuận cao hơn với mức rủi ro thấp hơn.

Chủ đề này đã được bàn luận chi tiết trong bài viết "Quản lý tài sản trong ‘thị trường gấu”". Theo bài viết:

Việc tích lũy tài sản diễn ra trong nhiều thập kỷ. Trong khoảng thời gian dài này, thị trường trải qua nhiều chu kỳ bullish và bearish. Mặc dù các nhà đầu tư thường tập trung vào việc tận dụng tối đa các chu kỳ bullish, việc tránh để thị trường giảm làm mất đi thành quả đạt được cũng quan trọng không kém. Thời gian thị trường ở trạng thái bearish có thể ngắn, nhưng thời gian cần để lấy lại tài sản đã mất có thể rất dài.

Bạn có thể thắc mắc tại sao một bài viết về đường cong lợi suất trái phiếu lại bắt đầu bằng việc thảo luận về chiến lược đối phó với thị trường gấu cho cổ phiếu. Lý do đơn giản là vì một số thay đổi của đường cong lợi suất có mối liên hệ chặt chẽ với lợi nhuận tích cực của thị trường chứng khoán, trong khi một số khác lại gắn liền với thua lỗ. Những giai đoạn đường cong lợi suất dốc lên theo hướng tăng (bull steepening) trước đây thường không thuận lợi cho các nhà đầu tư theo chiến lược mua và nắm giữ cổ phiếu. Do đó, chúng tôi hy vọng phân tích này sẽ giúp bạn chuẩn bị để giảm rủi ro nếu cần thiết.

Lịch sử gần đây của hiện tượng bull steepening

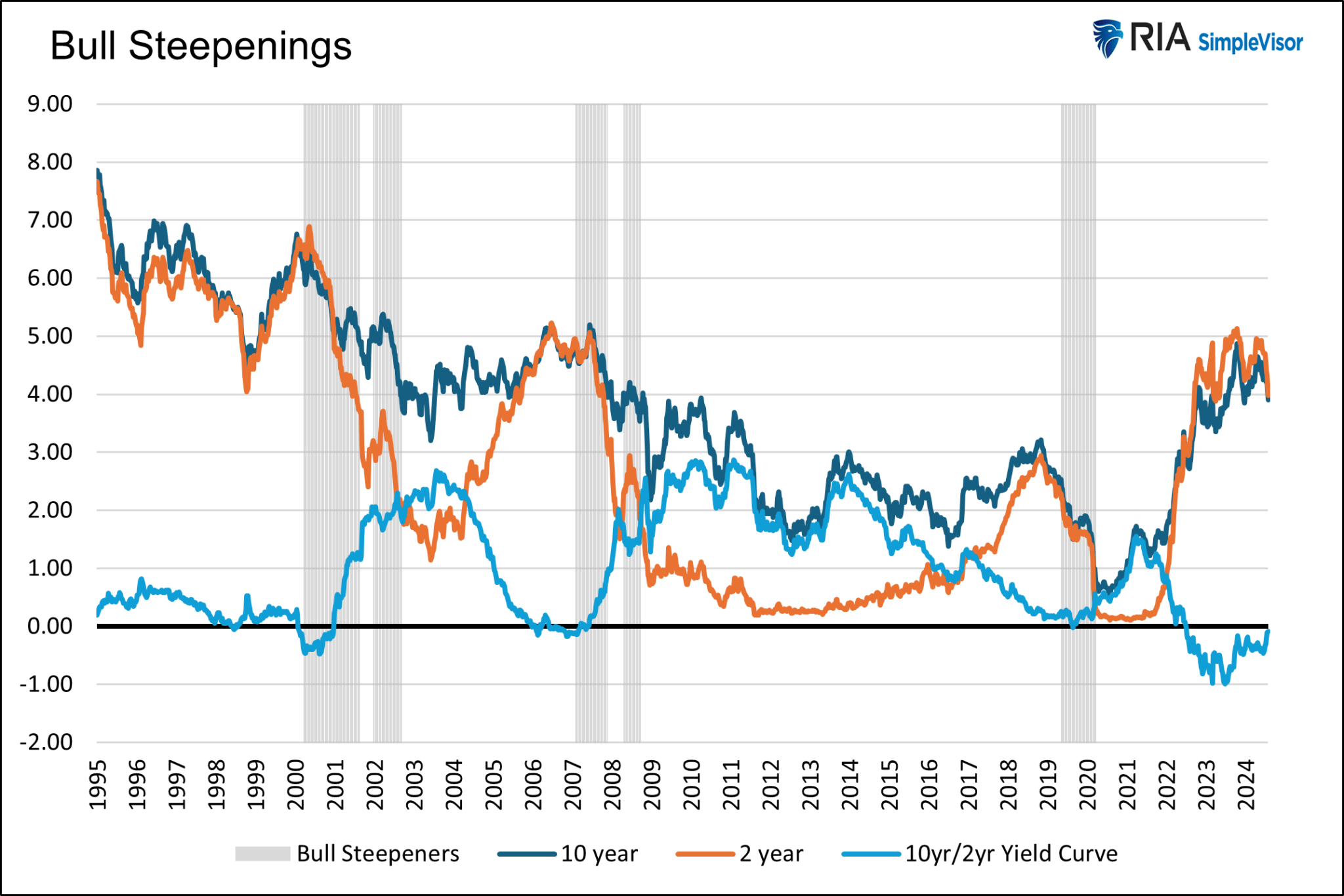

Biểu đồ dưới đây thể hiện lợi suất trái phiếu kỳ hạn 2 năm và 10 năm, cùng với đường cong lợi suất 2 năm/10 năm. Các khu vực được tô màu xám là những giai đoạn được coi là có hiện tượng bull steepening kéo dài. Chúng tôi xác định các giai đoạn này dựa trên sự chuyển động của đường cong và tính nhất quán của xu hướng. Chênh lệch giữa lợi suất 10 năm - 2 năm phải tăng, với lợi suất 2 năm và 10 năm giảm trong 20 tuần trở lên. Hơn nữa, chúng tôi yêu cầu ít nhất 80% số tuần phải nằm trong xu hướng này.

Như đã thể hiện, đã có năm giai đoạn như vậy kể từ năm 1995. Giai đoạn gần đây nhất kéo dài từ tháng 5 năm 2019 đến tháng 3 năm 2020. Hiện tượng bull steepening hiện tại chưa diễn ra đủ lâu để đáp ứng các tiêu chuẩn mà chúng tôi đã định nghĩa ở trên.

Các chu kỳ bull steepening là bearish đối với hầu hết cổ phiếu

Sau khi xác định các giai đoạn, chúng tôi đã nghiên cứu nhiều chỉ số chứng khoán, ngành và yếu tố khác nhau để đánh giá hiệu suất của chúng trong các khoảng thời gian đó. Cần lưu ý rằng, hiện tượng bull steepening thường xảy ra khi nền kinh tế đang chậm lại và kỳ vọng về việc Fed sẽ cắt giảm lãi suất tăng lên. Những đặc điểm đó phù hợp để mô tả giai đoạn hiện tại.

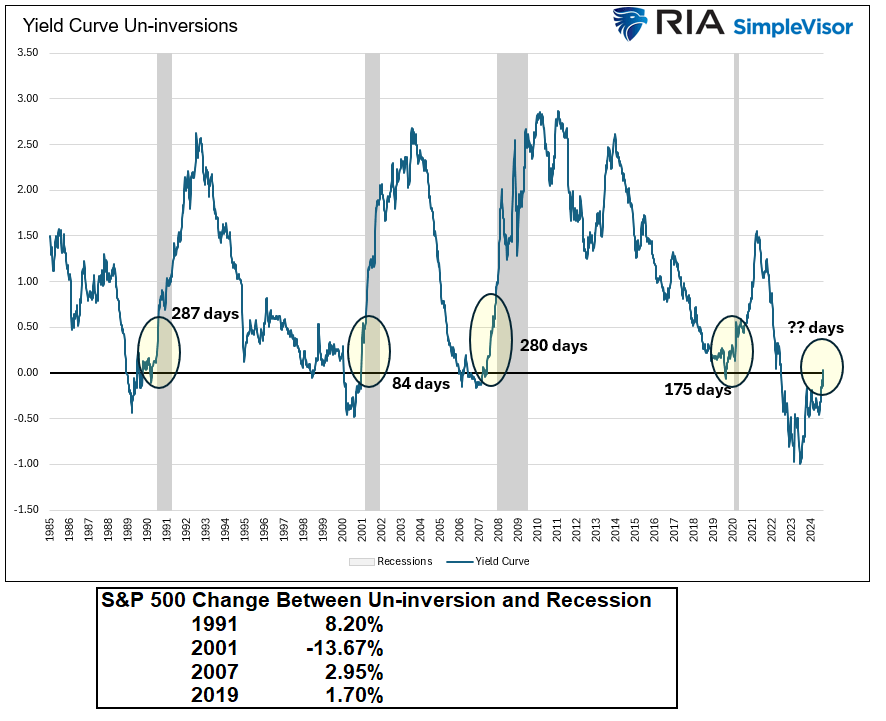

Hơn nữa, và điều quan trọng cần lưu ý là hiện tượng bull steepening hiện tại đang xảy ra sau khi đường cong lợi suất đã bị đảo ngược trong hai năm. Đảo ngược có nghĩa là lợi suất trái phiếu 10 năm thấp hơn lợi suất trái phiếu 2 năm. Sự đảo ngược này làm giảm động lực để các ngân hàng cho vay, do đó làm tăng thêm khả năng suy thoái kinh tế.

Sự đảo ngược đường cong lợi suất là một dấu hiệu cảnh báo suy thoái, nhưng thường không chính xác về mặt thời gian. Ngược lại, khi đường cong lợi suất trở lại trạng thái bình thường (không còn đảo ngược) thường báo hiệu một cuộc suy thoái sẽ đến trong vòng một năm hoặc ít hơn.

Đường cong lợi suất đã tạm thời trở lại trạng thái dốc lên khi chúng tôi hoàn tất các chỉnh sửa cuối cùng cho bài viết này. Do đó, chúng ta hiện có một cảnh báo rõ ràng hơn về suy thoái.

Biểu đồ dưới đây cho thấy mặc dù chúng ta có một cảnh báo chắc chắn hơn, một cuộc suy thoái có thể mất hơn một năm mới bắt đầu.

Lợi suất Trái phiếu

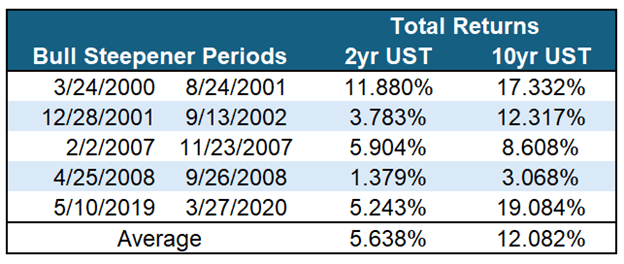

Theo định nghĩa, tất cả trái phiếu Kho bạc đều mang lại lợi nhuận dương trong giai đoạn bull steepening. Mặc dù lợi suất trái phiếu 2 năm sẽ giảm nhiều hơn lợi suất trái phiếu 10 năm, nhưng độ nhạy cảm với lãi suất của trái phiếu 10 năm lớn hơn nhiều. Do đó, xét về tổng lợi nhuận, trái phiếu có kỳ hạn dài hơn thường mang lại lợi nhuận tốt hơn so với trái phiếu có kỳ hạn ngắn hơn. Bảng dưới đây thể hiện tổng lợi nhuận (bao gồm lãi suất coupon và thay đổi giá) cho trái phiếu kỳ hạn hai năm và mười năm trong năm giai đoạn bull steepening.

Lợi nhuận Cổ phiếu

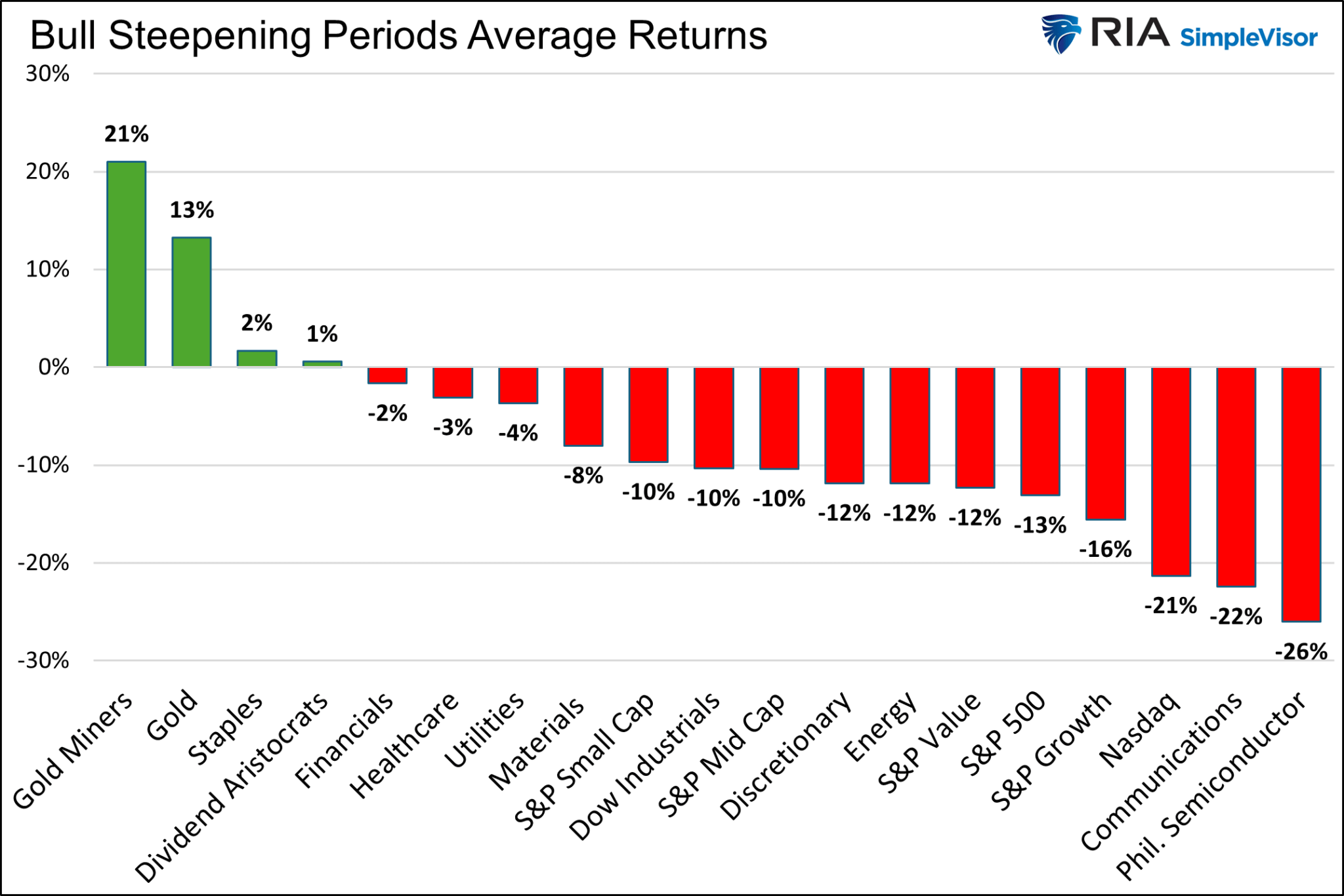

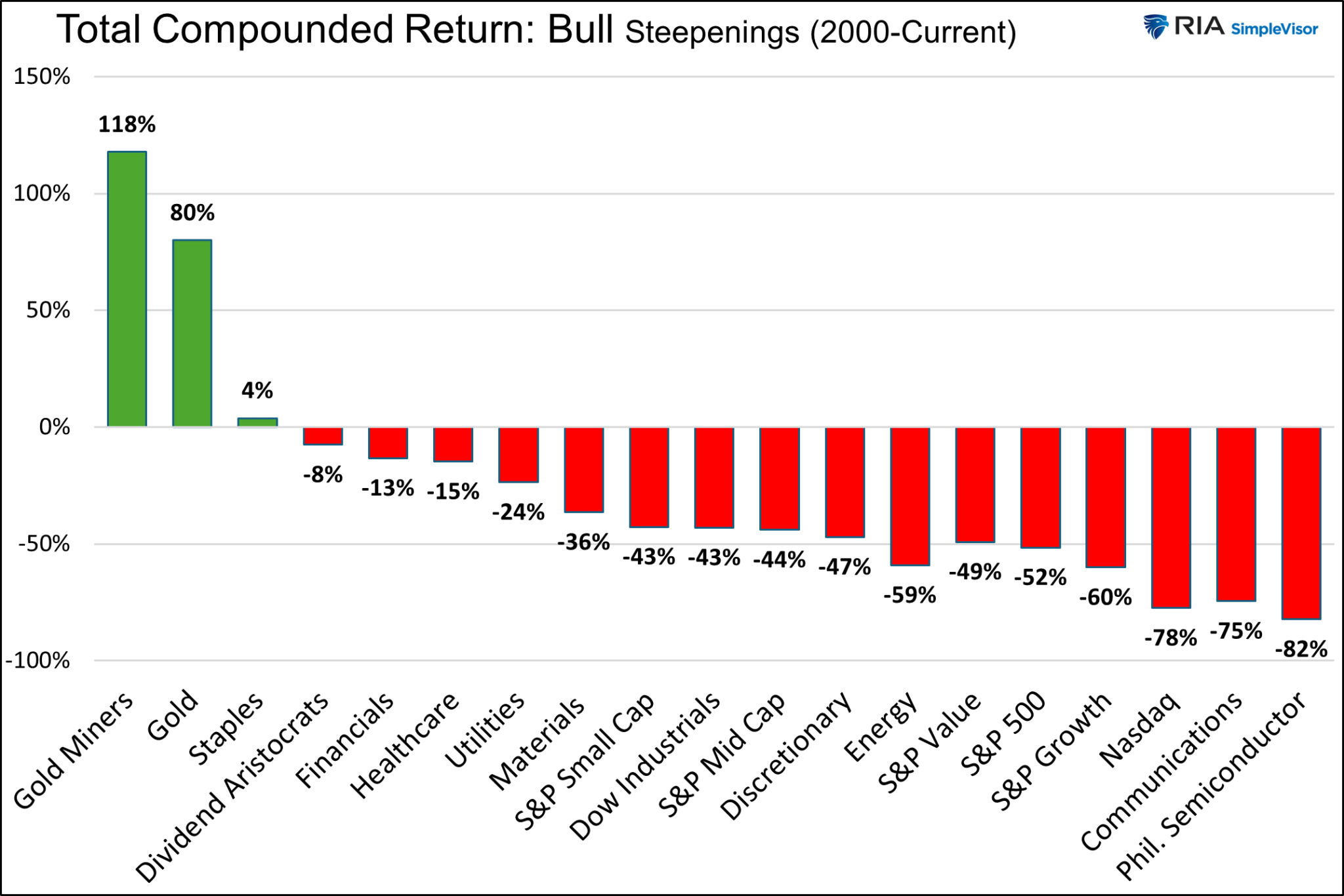

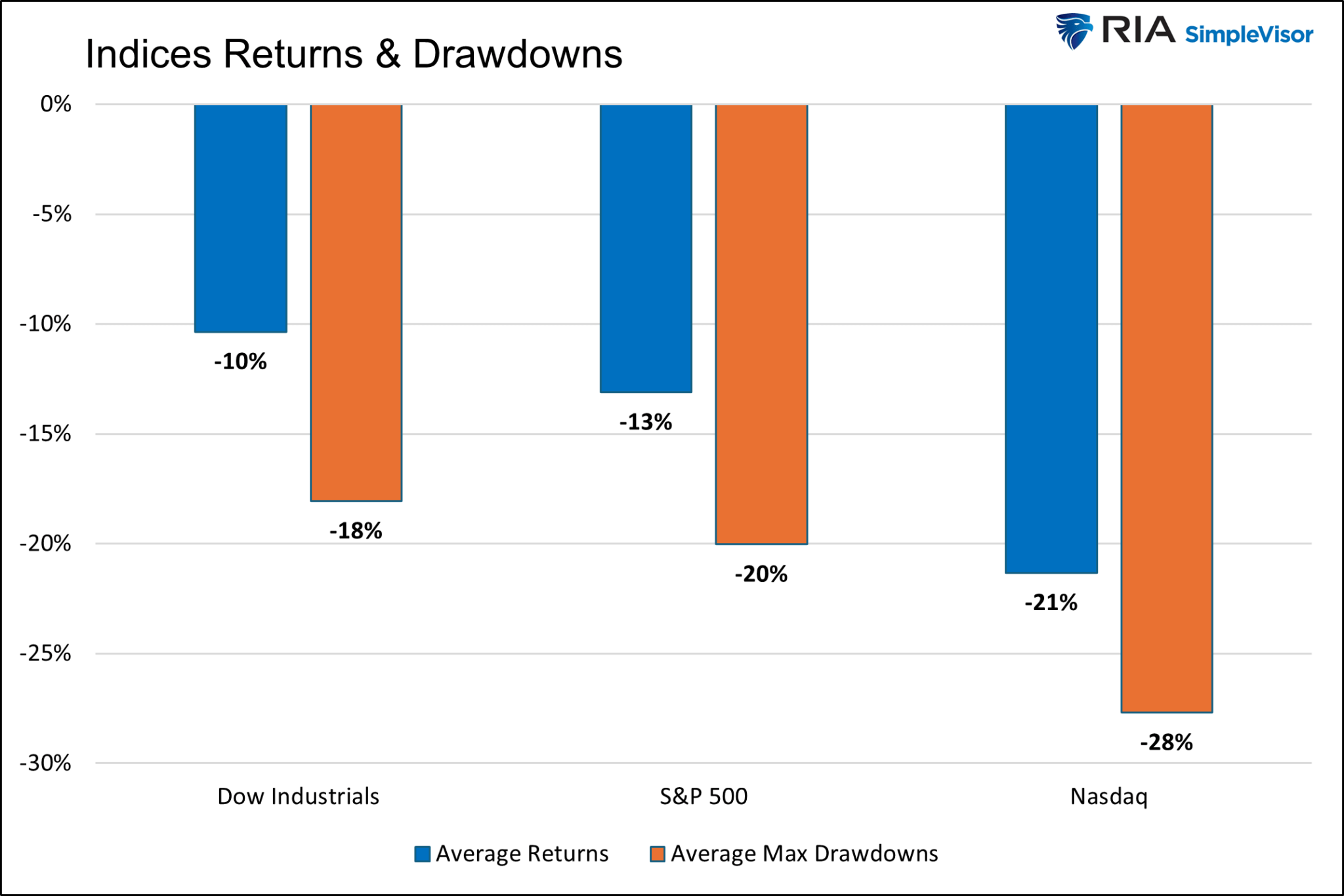

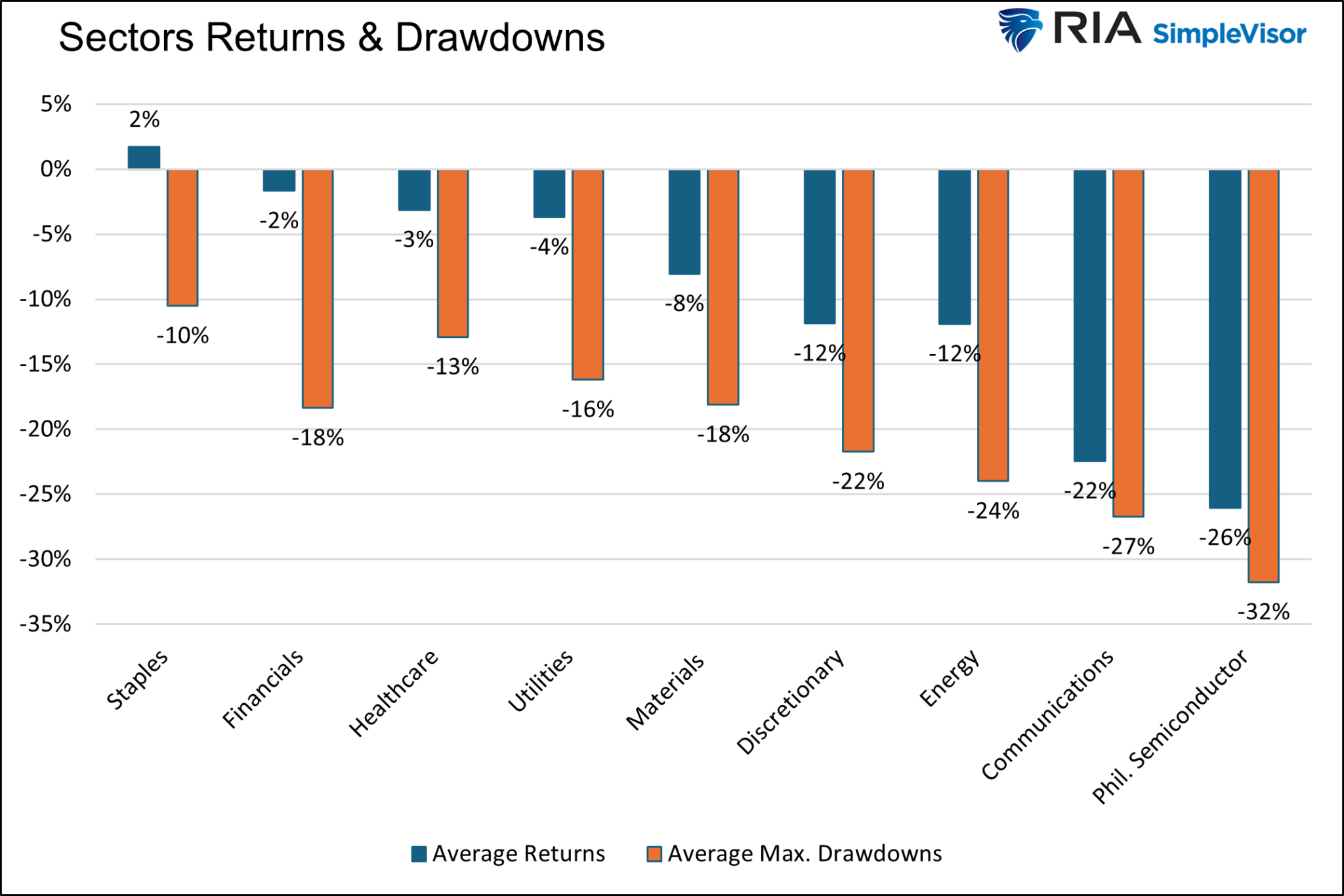

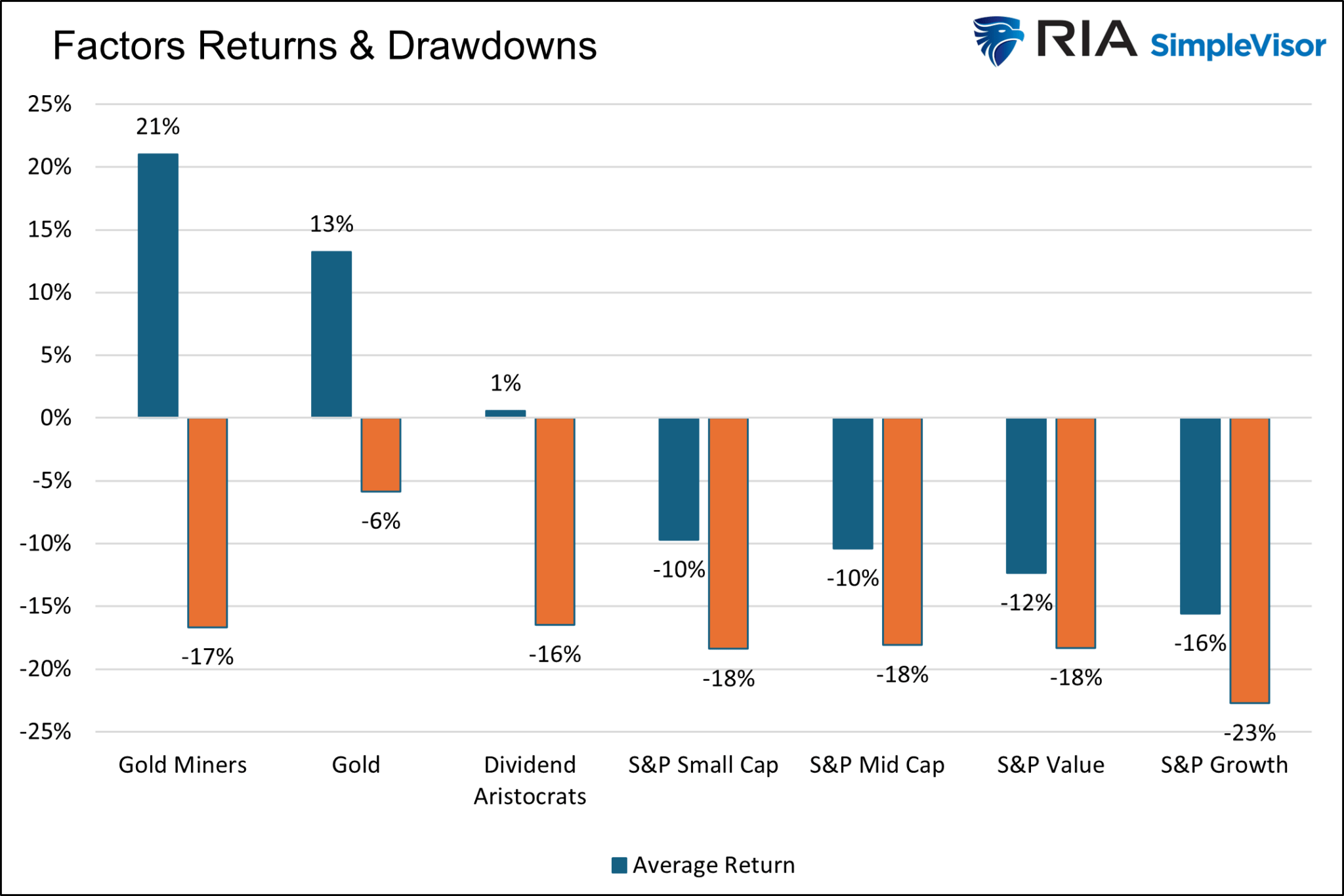

Biểu đồ đầu tiên dưới đây thể hiện lợi nhuận trung bình của 19 loại tài sản, chỉ số chứng khoán, yếu tố đầu tư và ngành nghề trong năm giai đoạn bull steepening. Biểu đồ thứ hai tổng hợp lợi nhuận của chúng trong cả năm giai đoạn.

Tiếp theo, chúng tôi phân tích lợi nhuận theo các nhóm cổ phiếu tương tự nhau. Chúng tôi đã thêm vàng và các công ty khai thác vàng vào biểu đồ yếu tố đầu tư. Các biểu đồ thể hiện lợi nhuận trung bình và mức sụt giảm tối đa trung bình trong năm giai đoạn.

Có một số kết luận quan trọng cần lưu ý:

- Vàng và các công ty khai thác vàng là những tài sản có hiệu suất tốt nhất trong các giai đoạn bull steepening, vượt xa các loại tài sản khác.

- Ngoài vàng và các công ty khai thác vàng, ngành hàng tiêu dùng thiết yếu là nhóm duy nhất khác có lợi nhuận kép và lợi nhuận trung bình dương.

- Tất cả các chỉ số, ngành, tài sản và yếu tố đầu tư, kể cả vàng và các công ty khai thác vàng, đều có thời điểm lợi nhuận trung bình âm trong giai đoạn bull steepening.

- Sự khác biệt về hiệu suất giữa cổ phiếu giá trị và cổ phiếu tăng trưởng trong chỉ số S&P không đáng kể như chúng tôi đã dự đoán.

- Tương tự, sự khác biệt về hiệu suất giữa chỉ số S&P 500 và các chỉ số S&P vốn hóa nhỏ và trung bình là không đáng kể.

- Các ngành có hệ số beta thấp hơn, định hướng giá trị rõ ràng có hiệu suất vượt trội hơn so với các ngành và yếu tố có hệ số beta cao hơn trong giai đoạn bull steepening.

Lưu ý về kỳ vọng

Chúng ta thường có xu hướng dự đoán tương lai dựa trên những gì đã xảy ra trong quá khứ. Tuy nhiên, mỗi trong số năm giai đoạn bull steepening mà chúng ta đã đề cập đều có những đặc điểm riêng biệt. Chắc chắn rằng giai đoạn bull steepening kéo dài tiếp theo, cho dù đang diễn ra ngay lúc này hay sẽ xảy ra trong tương lai, cũng sẽ có những đặc điểm khác biệt so với các giai đoạn trước. Vì vậy, hiệu suất trong quá khứ có thể không phải là một chỉ báo đáng tin cậy để dự đoán tương lai.

Hiện tại, chúng ta đang ở tuần thứ 12 của một chu kỳ bull steepening. Nếu tình trạng này kéo dài thêm tám tuần nữa, khả năng sẽ đạt đến ngưỡng thời gian mà chúng tôi đã sử dụng để tính toán các kết quả đã nêu trước đó. Tuy nhiên, nếu đúng như vậy, dữ liệu để tính toán lợi nhuận kỳ vọng và mức sụt giảm tối đa sẽ bắt đầu từ cuối tháng 5. Việc bắt đầu sớm này có thể làm sai lệch kỳ vọng của chúng ta.

Ví dụ, giá vàng đã tăng khoảng 10% kể từ ngày bắt đầu chu kỳ này. Nếu đây thực sự là một chu kỳ bull steepening kéo dài và giá vàng cuối cùng đạt được mức lợi nhuận trung bình 13% như trong năm giai đoạn trước đó, thì khả năng tăng giá tiếp theo của vàng sẽ bị hạn chế. Tuy nhiên, cần lưu ý rằng mức sụt giảm trung bình của vàng trong các giai đoạn trước đó là khoảng 6%.

Do đó, nếu tình huống hiện tại phù hợp với mức lợi nhuận trung bình và mức sụt giảm trung bình trong quá khứ, chúng ta có thể dự đoán rằng giá vàng sẽ giảm khoảng 15% trước khi phục hồi lên mức cao hơn khoảng 3% so với giá hiện tại.

Tương tự, các ngành có giá cao hơn so với mức cuối tháng 5 có thể sẽ giảm nhiều hơn mức trung bình từ giá hiện tại để cuối cùng đạt được mức lợi nhuận trung bình như trong các giai đoạn trước.

Investing