Tổng thống Mexico Sheinbaum: Mexico sẽ không áp đặt các mức thuế trả đũa

- Mexico sẽ không áp đặt các mức thuế trả đũa

- Mexico sẽ dần dần tuân thủ hiệp ước nước với Hoa Kỳ, sau khi bị Bộ Ngoại giao Mỹ chỉ trích.

Mức thuế có thể dao động từ 10%, 20%, đến 60% hoặc 70%.

Ông từ chối bình luận về chi tiết cụ thể cũng như về việc quốc gia nào sẽ nhận thư trước.

Hiện tại, các cuộc đàm phán có khả năng vẫn sẽ tiếp tục, nhưng có vẻ như các quốc gia sẽ phải chấp nhận mức thuế cao hơn trong thời gian này.

Tuy nhiên, với mốc thời gian là ngày 1 tháng 8, vẫn còn thời gian để mọi thứ thay đổi – giống như những gì đã xảy ra hồi tháng Tư.

Donald Trump cho biết Mỹ sẽ bắt đầu gửi thư vào thứ Sáu để thông báo cho các quốc gia về mức thuế cụ thể mà họ sẽ phải đối mặt.

Ông Trump cho rằng việc đàm phán với hơn 170 quốc gia là quá khó khăn, nên ông ưu tiên thiết lập mức thuế cố định thay vì tiến hành các cuộc đàm phán kéo dài. Các bức thư sẽ được gửi theo nhóm 10 nước một lần, trong đó mô tả các mức thuế dao động từ 20% đến 30%.

Trước đó, Bộ trưởng Tài chính Bessent từng cho biết khoảng 100 quốc gia có thể sẽ phải chịu mức thuế đối ứng 10%.

Trung Quốc cho biết nước này và Mỹ đang tăng cường nỗ lực nhằm thực thi các kết quả đạt được trong khuôn khổ London – một bước tiến được Bắc Kinh mô tả là “thành quả giành được một cách khó khăn”.

Trong tuyên bố mới đây, Bộ Thương mại Trung Quốc nhấn mạnh rằng họ đang xử lý các đơn xin giấy phép xuất khẩu đối với những mặt hàng bị kiểm soát theo đúng các quy định pháp lý hiện hành, đồng thời bày tỏ hy vọng phía Mỹ sẽ tiếp tục hợp tác theo cùng một hướng và điều chỉnh lại những chính sách bị xem là không phù hợp trước đây.

Theo Trung Quốc, Washington đã thông báo về việc hủy bỏ một số biện pháp hạn chế đối với Bắc Kinh – một động thái được cho là tạo tiền đề cho việc thực hiện các cam kết trong khuôn khổ London.

Hai bên hiện đang đẩy mạnh các cuộc trao đổi ở cấp nhóm công tác nhằm hiện thực hóa các thỏa thuận đã đạt được. Bắc Kinh kỳ vọng quan hệ kinh tế và thương mại song phương sẽ tiếp tục được thúc đẩy theo hướng ổn định và bền vững, nhấn mạnh rằng đối thoại và hợp tác mới là con đường đúng đắn để quản lý những khác biệt giữa hai nền kinh tế hàng đầu thế giới.

Chi tiêu hộ gia đình của Nhật Bản trong tháng 5 tăng mạnh 4.7% so với cùng kỳ năm ngoái, vượt xa kỳ vọng 1.2% và đảo chiều rõ rệt so với mức giảm 0.1% của tháng 4. Dù dữ liệu này đã cũ, nó vẫn là một yếu tố quan trọng đối với BoJ trong việc đánh giá sức mạnh của tiêu dùng cá nhân — yếu tố chiếm hơn một nửa GDP của Nhật Bản.

Các xu hướng về tiêu dùng và tiền lương được BoJ theo dõi sát sao. Các doanh nghiệp Nhật đã đồng ý tăng lương 5.25% trong năm nay, nhưng tăng trưởng tiền lương thực tế vẫn chịu áp lực từ chi phí sinh hoạt cao. BoJ cũng đang theo dõi triển vọng toàn cầu, bao gồm cả tác động tiềm tàng từ việc ông Trump tái khởi động chính sách áp thuế. Dù thị trường hiện kỳ vọng BoJ sẽ tăng lãi suất tiếp theo vào năm 2026, những dữ liệu tích cực như hôm nay có thể khiến thời điểm đó được đẩy sớm hơn.

Đồng yên tăng nhẹ sau khi dữ liệu được công bố, dù tỷ giá USD/JPY vẫn ở mức cao so với thời điểm trước báo cáo việc làm Mỹ (NFP).

Tại Mỹ, ông Trump đã phát biểu ở bang Iowa vào tối thứ Năm, gợi ý khả năng thay đổi quan điểm về vấn đề nhập cư. Ông cho biết có thể sẽ cho phép người nhập cư ở lại nếu họ được các nông dân — người mà họ đang làm việc cho — bảo lãnh. Đây là một sự mềm mỏng đáng chú ý, có thể giúp giảm tình trạng thiếu lao động trong ngành nông nghiệp.

Ông Trump cũng cho biết sẽ bắt đầu gửi thư thông báo áp thuế từ thứ Sáu, trong đó nêu rõ các mức thuế cụ thể. Ông cho rằng cách tiếp cận dựa vào thư thông báo sẽ đơn giản hơn so với việc đàm phán các hiệp định thương mại chính thức.

Ngoài ra, phiên giao dịch khá yên ắng. Thị trường trầm lắng trước kỳ nghỉ lễ tại Mỹ, và các cặp tiền tệ chính chủ yếu dao động trong biên độ hẹp.

Vào thứ Bảy, ngày 5 tháng 7 năm 2025 lúc 18:45 và 22:45, Thống đốc BoE Andrew Bailey sẽ tham gia một cuộc thảo luận nhóm. Sự kiện diễn ra tại một hội nghị kinh tế ở Aix-en-Provence, Pháp.

Giá vàng phục hồi vào hôm nay sau khi lao dốc do dữ liệu việc làm tíchc cực của Mỹ vào hôm qua, thị trường đang lo ngại về dự luật thuế mới của Donald Trump, củng cố giá vàng.

Theo một nguồn tin am hiểu, Hoa Kỳ đã dỡ bỏ lệnh cấm xuất khẩu linh kiện và công nghệ động cơ phản lực của Mỹ sang Trung Quốc, cho phép GE Aerospace nối lại hoạt động giao hàng cho Comac, nhà sản xuất máy bay quốc doanh của Trung Quốc.

Quyết định này, cùng với việc nới lỏng các biện pháp kiểm soát xuất khẩu đối với phần mềm thiết kế chip gần đây, cho thấy một sự thay đổi rộng lớn hơn theo hướng giảm bớt căng thẳng thương mại Mỹ-Trung.

GE Aerospace và Boeing đã từ chối bình luận, trong khi phản hồi chính thức từ Bộ Thương mại Hoa Kỳ và Comac vẫn chưa được đưa ra.

Dữ liệu từ Cục Thống kê Úc cho thấy Chi tiêu hộ gia đình tháng 5/2025:

Tăng 4.2% so với cùng kỳ năm trước (Dự kiến: +3.5%; Tháng trước: +3.8%)

Tăng 0.9% so với tháng trước (Dự kiến: +0.5%; Tháng trước: 0.0%)

Dưới đây là kết quả cuộc khảo sát mới nhất của Reuters về kỳ vọng đối với Ngân hàng Dự trữ Úc:

Bối cảnh của cuộc họp là lạm phát đang hạ nhiệt và nền kinh tế đang chậm lại.

PBoC thiết lập tỷ giá tham chiếu USD/CNY ở mức 7.1535 (Trước đó: 7.1717)

Chứng khoán Mỹ tiếp tục vượt đỉnh và đồng USD tăng giá sau khi báo cáo việc làm của Mỹ mạnh hơn dự kiến cho thấy thị trường lao động vẫn tương đối vững vàng.Bộ Lao động cho biết dữ liệu NFP đã tăng thêm 147,000 việc làm vào tháng trước sau khi số liệu của tháng 5 được điều chỉnh tăng lên 144,000, cao hơn nhiều so với ước tính 110,000 của nhiều nhà kinh tế.

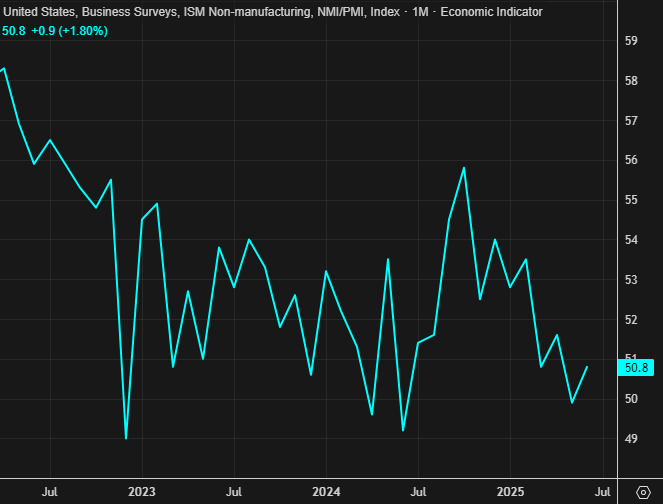

Tại Wall Street, chỉ số S&P 500 và Nasdaq Composite một lần nữa đóng cửa ở mức kỷ lục, dẫn đầu là sự tăng trưởng của nhóm cổ phiếu công nghệ (.SPLRCT), với cổ phiếu Nvidia (NVDA.O) tăng 1.3% khi tiến gần đến mức vốn hóa thị trường 4,000 tỷ USD. Dữ liệu kinh tế khác từ Viện ISM cho thấy hoạt động của ngành dịch vụ Hoa Kỳ đã tăng lên trong tháng 6 khi các đơn đặt hàng phục hồi, nhưng việc làm đã giảm lần thứ ba trong năm nay.

Đồng USD tăng giá sau dữ liệu bảng lương, phục hồi trong hai phiên liên tiếp sau chín phiên mất giá liên tục. Kỳ vọng về việc Fed sẽ cắt giảm lãi suất tiếp tục suy yếu sau dữ liệu này. Theo dữ liệu của LSEG, xác suất cắt giảm lãi suất trong tháng 7 gần như 25% đã hoàn toàn biến mất, trong khi kỳ vọng cắt giảm vào tháng 9 giảm xuống còn khoảng 75% từ gần 98% trước khi báo cáo việc làm được công bố.

Lợi suất trái phiếu kho bạc Hoa Kỳ đã tăng vọt sau dữ liệu việc làm và sau đó điều chỉnh nhẹ. Lợi suất trái phiếu kho bạc 10 năm tăng 5.3 điểm cơ bản lên 4.346%, trong khi lợi suất trái phiếu 2 năm, thường biến động theo kỳ vọng lãi suất của Fed, tăng vọt 9.7 điểm cơ bản lên 3.886%.

Dầu WTI giảm 0.65% xuống 67.01 USD một thùng và dầu Brent giảm xuống 68.79 USD một thùng, giảm 0.46% trong ngày. Trong khi đó, HĐTL vàng giảm 0.93% khi đồng USD mạnh lên

Quỹ Tiền tệ Quốc tế (IMF) vừa đưa ra những nhận định sau:

Đồng đô la Mỹ đã tăng vọt từ 40-100 pips trên diện rộng sau báo cáo NFP mạnh hơn dự kiến. Tuy vậy, đà tăng đã suy yếu sau ngay sau đó, bất chấp lãi suất điều hành của Fed vẫn đang tiếp tục được định giá lại. Thị trường đang kỳ vọng Fed sẽ cắt giảm 52 điểm cơ bản, so với 62 điểm cơ bản trước đó. Lợi suất trái phiếu hai năm vẫn tăng 9 điểm cơ bản.

Việc bán USD dường như không liên quan đến chênh lệch lãi suất hay giao dịchcarry trade, mà xuất phát từ mong muốn thoát khỏi các vị thế mua đồng USD, vốn đã được xây dựng một cách có hệ thống trong cả một thập kỷ.

Xu hướng lớn nhất mà chúng ta đã thấy trong nửa đầu năm là việc bán ra đồng đô la Mỹ, và động thái nhanh chóng mua vào khi giá giảm (buy the dip) của đồng euro và các đồng tiền khác là một minh chứng cho thấy xu hướng đó vẫn chưa kết thúc.

Dữ liệu được công bố đúng như dự kiến và không có sự thay đổi nào trong dữ liệu sơ bộ về hàng hóa lâu bền. Điều này có phần lạ, đặc biệt là khi báo cáo sơ bộ đã ghi nhận một mức tăng rất mạnh.

Tuy nhiên, dữ liệu cho thấy các đơn đặt hàng trong lĩnh vực vận tải, bao gồm hàng không và ô tô, có thể đã bị ảnh hưởng bởi thuế quan hoặc viễn cảnh bị áp thuế trong tương lai.

Dữ liệu về việc làm trong báo cáo này càng làm phức tạp thêm bức tranh thực tế về thị trường lao động Mỹ. Chỉ số này cho thấy sự yếu đi tương tự như báo cáo của ADP, nhưng lại trái ngược với dữ liệu Bảng lương NFP. Đáng chú ý, chỉ số việc làm của ISM chỉ một lần duy nhất nằm trên ngưỡng tăng trưởng kể từ tháng 2.

Tại sao lại có sự khác biệt này?

Thứ nhất, đây có thể chỉ là sự khác biệt thống kê thông thường. Hai khảo sát này đã từng cho ra kết quả trái ngược nhau trong thời gian dài trước đây. Trong tháng 6, NFP cho thấy tăng trưởng 147,000 việc làm trong khi ADP lại báo cáo giảm 33,000. Công bằng mà nói, một nửa mức tăng trong dữ liệu chính thức đến từ việc tuyển dụng của chính phủ (khu vực mà ADP không theo dõi), nhưng đó vẫn là một sự chênh lệch lớn và xu hướng này đã diễn ra một cách nhất quán.

Điều gì có thể đang xảy ra?

Một giả thuyết cho rằng điều này liên quan đến vấn đề nhập cư.

Cụ thể, ADP có thể nắm bắt tốt hơn các công việc của người nhập cư bất hợp pháp so với dữ liệu chính thức của chính phủ. Thông thường, người nhập cư bất hợp pháp được trả bằng tiền mặt, nhưng có thể có một nhóm người lao động đã hết hạn visa, sử dụng danh tính của người khác hoặc vi phạm các quy tắc theo những cách khác. Với sự siết chặt của chính phủ Mỹ, những công việc này có thể đang biến mất, khiến số liệu của ADP sụt giảm.

Ngược lại, các công ty và người nhập cư có thể ngần ngại báo cáo bất kỳ hình thức nhập cư bất hợp pháp nào trong các cuộc khảo sát NFP chính thức của các doanh nghiệp hoặc hộ gia đình. Họ có thể lo sợ rằng dữ liệu có thể được chuyển cho Bộ An ninh Nội địa hoặc họ hoàn toàn không tham gia vào các cuộc khảo sát.

Ngoài ra, dữ liệu chính thức có thể nắm bắt tốt hơn việc người Mỹ hợp pháp lấp vào các vị trí công việc mà người nhập cư bất hợp pháp để lại, điều này sẽ trông giống như sự gia tăng tuyển dụng trong báo cáo NFP.

Tuy nhiên, tất cả những điều trên chỉ là một giả thuyết và chưa được chứng minh bằng bất kỳ dữ liệu nào (cho đến nay), nhưng có những biến động lớn đang xảy ra trong nền kinh tế Mỹ thông qua vấn đề nhập cư và đây là điều cần phải theo dõi chặt chẽ.

Hiện tại, thị trường đang chấp nhận dữ liệu NFP theo giá trị trên bề mặt của nó, và điều này đã dẫn đến sự tăng vọt của đồng USD và làm giảm kỳ vọng về việc Fed cắt giảm lãi suất.

Tỷ giá USD/JPY đang giao dịch ở mức 143.87 trước khi dữ liệu được công bố và đã tăng vọt lên 144.97 ngay sau đó, khi định giá cho việc cắt giảm lãi suất vào tháng 7 đã giảm xuống gần như bằng không.

Trên thị trường, khi lợi suất trái phiếu kho bạc kỳ hạn 2 năm giảm xuống dưới lãi suất qua đêm của Fed, điều đó thường là tín hiệu cho thấy thị trường kỳ vọng ngân hàng trung ương sắp cắt giảm lãi suất (hoặc Fed đã kết thúc chu kỳ thắt chặt, tùy theo bối cảnh). Tuy nhiên, thị trường vẫn có thể sai - như đã xảy ra trong năm 2023, khi lợi suất 2 năm giảm xuống 3.55% vào tháng 3 nhưng sau đó tăng trở lại lên mức đỉnh mới 5.25% vào tháng 10.

Chúng tôi đã có một vài báo cáo trong những tuần gần đây nói rằng EU sẵn sàng chấp nhận mức thuế 10% với điều kiện họ được nhượng bộ về các vấn đề khác. Các cuộc đàm phán với EU đã diễn ra rất chậm và khó khăn, nhưng bất chấp những lời đe dọa, thời hạn nhiều khả năng sẽ được gia hạn nếu họ không đạt được gì trước thời điểm đó.

Giá vàng quay đầu giảm nhẹ dưới mức 3,350 USD/oz khi khẩu vị rủi ro phần nào được cải thiện trước thỏa thuận thương mại Mỹ - Việt Nam

Các khoảng dự báo là yếu tố quan trọng đối với phản ứng thị trường vì khi dữ liệu thực tế lệch khỏi kỳ vọng, nó tạo ra hiệu ứng bất ngờ. Một yếu tố quan trọng khác ảnh hưởng đến phản ứng thị trường là phân bố của các dự báo.

Thực tế, dù có một khoảng dự báo, phần lớn các dự báo có thể tập trung ở ngưỡng trên của khoảng đó, vì vậy ngay cả khi dữ liệu nằm trong vùng dự báo nhưng ở ngưỡng dưới, nó vẫn có thể tạo ra hiệu ứng bất ngờ.

Non-Farm Payrolls – Việc làm phi nông nghiệp

Tỷ lệ thất nghiệp

Thu nhập bình quân theo giờ (y/y)

Thu nhập bình quân theo giờ (m/m)

Số giờ làm việc bình quân hàng tuần

Báo cáo NFP lần này đến vào thời điểm không thuận lợi khi Mỹ chuẩn bị bước vào kỳ nghỉ cuối tuần dài và thị trường Mỹ cũng đóng cửa sớm. Xét về góc độ giao dịch, chúng ta sẽ cần những sai lệch đáng kể so với kỳ vọng mới có thể tạo ra một xu hướng bền vững. Hiện tại, thị trường đang định giá 67 bps nới lỏng từ nay đến cuối năm.

Xét đến định vị thị trường hiện tại, một báo cáo nóng sẽ mang lại hiệu ứng lớn nhất khi các nhà giao dịch có thể sẽ giảm kỳ vọng nới lỏng khi chúng ta tiến vào kỳ công bố CPI Mỹ vào tuần tới. Điều đó có thể dẫn đến USD mạnh lên, vàng yếu đi và khả năng điều chỉnh ở chứng khoán và bitcoin.

Ngược lại, một báo cáo yếu sẽ củng cố kỳ vọng về lần cắt giảm lãi suất thứ ba vào cuối năm và giữ nguyên xu hướng hiện tại: USD yếu hơn, vàng tăng, chứng khoán và bitcoin tăng. Trong trường hợp báo cáo rất yếu, phản ứng của chứng khoán và bitcoin sẽ khó đoán hơn, nhưng USD nhiều khả năng sẽ bị bán mạnh hơn trong khi vàng có thể tăng lên mức cao mới.

Lợi suất trái phiếu kỳ hạn 10 năm của Anh giữ ổn định trong phiên hôm nay, sau đợt bán tháo mạnh vào ngày hôm qua do lo ngại về lộ trình tài khóa của chính phủ mới.

Tâm điểm chú ý dồn vào Bộ trưởng Tài chính Rachel Reeves, người đang đối mặt với áp lực lớn từ dư luận và quốc hội. Trong phiên chất vấn Thủ tướng hôm qua, bà Reeves được cho là đã rơi nước mắt, buộc Thủ tướng Keir Starmer phải thể hiện sự ủng hộ công khai mạnh mẽ, bao gồm cả trong phát biểu sáng nay, khi ông tái khẳng định niềm tin tuyệt đối vào Reeves và cam kết tuân thủ kỷ luật tài khóa.

Dù chưa rõ liệu đây có phải là con đường chính sách đúng đắn cho nước Anh hay không, nhưng ít nhất, thị trường đã tránh được một "khoảnh khắc Truss" thứ hai, khi ngân sách siêu mạo hiểm từng gây ra khủng hoảng vào năm 2022.

Trong bối cảnh đó, đồng bảng Anh cũng giữ ổn định, với tỷ giá GBP/USD hiện ở mức 1.3655

PMI dịch vụ chính thức của Anh trong tháng 6: 52.8 (Sơ bộ: 51.3; Trước đó: 50.9)

PMI tổng hợp được điều chỉnh lên 52.0, vượt mức sơ bộ 50.7 và tăng từ 50.3 của tháng 5.

Những điểm chính:

PMI dịch vụ chính thức của Eurozone trong tháng 6: 50.5 (Sơ bộ 50.0; Trước đó: 49.7)

PMI tổng hợp được điều chỉnh lên 50.6, cao hơn so với mức sơ bộ 50.2 và cũng vượt mức 50.2 của tháng 5.

Mức điểm trên 50 cho thấy hoạt động kinh doanh toàn khối Eurozone đã quay lại vùng tăng trưởng, dù mức tăng vẫn rất khiêm tốn vào cuối quý II.

Tuy nhiên, đà phục hồi còn hạn chế do:

PMI dịch vụ chính thức của Đức trong tháng 6 được điều chỉnh lên 49.7, cao hơn mức sơ bộ 49.4 và tăng đáng kể so với 47.1 của tháng trước.

Chỉ số PMI tổng hợp cuối cùng giữ nguyên ở mức 50.4, khớp với số liệu sơ bộ và tăng từ 48.5 trong tháng 5 - cho thấy nền kinh tế Đức đã quay lại vùng tăng trưởng nhẹ (trên 50 điểm).

Điểm nổi bật:

PMI dịch vụ chính thức của Pháp trong tháng 6: 49.6 (Sơ bộ: 48.7; Trước đó: 48.9)

PMI tổng hợp: Điều chỉnh tăng lên 49.2, so với ước tính ban đầu 48.5, chỉ giảm nhẹ so với 49.3 của tháng 5.

Việc điều chỉnh tăng cho thấy hoạt động trong lĩnh vực dịch vụ Pháp có cải thiện nhẹ trong giai đoạn kết thúc quý II. Tổng thể, mức hoạt động kinh doanh gần như không đổi so với tháng 5.

Hoạt động và đơn hàng mới tiếp tục giảm, nhưng với tốc độ chậm hơn

Dữ liệu này cho thấy nền kinh tế Pháp đang có dấu hiệu ổn định trở lại, dù vẫn còn những thách thức trong lực lượng lao động và áp lực phục hồi tăng trưởng.

PMI dịch vụ của Ý trong tháng 6: 52.1 (Dự báo: 52.7; Trước đó: 53.2)

PMI tổng hợp (gồm cả sản xuất và dịch vụ): 51.1 (Dự báo: 52.0; Trước đó: 52.5)

Những điểm chính:

Dù dữ liệu cho thấy sự chững lại, thị trường lao động phục hồi mạnh và niềm tin doanh nghiệp được cải thiện đang hỗ trợ nền kinh tế Ý trong bối cảnh bất định về chi phí và chính sách tiền tệ.

Đồng USD vẫn chịu áp lực, dao động gần mức thấp dài hạn và chưa thể phục hồi lên trên mốc 97.00.

Dữ liệu việc làm ADP yếu công bố hôm thứ Tư đã làm gia tăng kỳ vọng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất, từ đó kìm hãm đà phục hồi của đồng bạc xanh.

Ngoài ra, tâm lý lạc quan vừa phải sau thỏa thuận thương mại Mỹ - Việt cũng khiến nhu cầu với đồng USD trú ẩn an toàn giảm thêm.

Nước này tuyên bố sẽ kiên quyết bảo vệ các quyền và lợi ích của mình nếu cần thiết, đồng thời phản đối mạnh mẽ bất kỳ bên nào áp dụng các biện pháp gây tổn hại đến lợi ích của Trung Quốc.

Cổ phiếu châu Âu mở cửa tăng nhẹ đầu phiên giao dịch

Hợp đồng tương lai chứng khoán Mỹ cũng đang tăng 0.1% trong phiên đầu ngày, tuy nhiên còn quá sớm để đánh giá xu hướng. Sự kiện trọng tâm hôm nay là báo cáo việc làm của Mỹ — yếu tố rủi ro chính có thể tác động mạnh đến thị trường trước khi kết thúc tuần giao dịch.

Liên đoàn công đoàn Rengo của Nhật Bản cho biết mức tăng lương trung bình cuối cùng trong năm tài khóa hiện tại dự kiến đạt 5.25%. Dù con số này có thể được điều chỉnh giảm nhẹ như các năm trước, nhưng vẫn cao hơn mức tăng 5.1% của năm ngoái. Đây cũng là năm thứ hai liên tiếp mức tăng lương trung bình vượt mốc 5%, cho thấy xu hướng cải thiện thu nhập cho người lao động tại Nhật.

Trong phiên châu Âu hôm nay, tâm điểm là báo cáo chỉ số giá tiêu dùng (CPI) tháng 6 của Thụy Sĩ. Dự kiến, lạm phát toàn phần theo năm sẽ ở mức -0.1%, tiếp tục trong vùng giảm phát. Trong khi đó, CPI lõi – không bao gồm giá thực phẩm và năng lượng – vẫn duy trì ở mức 0.5%/năm. So với tháng trước, CPI được dự báo sẽ đi ngang (0.0%), sau khi tăng nhẹ 0.1% trong kỳ trước.

Dù vẫn có nguy cơ giảm phát, thị trường chỉ đang định giá 25% khả năng Ngân hàng Quốc gia Thụy Sĩ (SNB) sẽ cắt giảm lãi suất 25 điểm cơ bản vào tháng 9. Tổng cộng, thị trường kỳ vọng SNB sẽ nới lỏng 13 bps từ nay đến cuối năm – nghĩa là vẫn chưa quay lại chính sách lãi suất âm (NIRP).

Dù SNB từng nhấn mạnh lãi suất âm vẫn là một lựa chọn, họ luôn tỏ ra thận trọng khi đề cập. Tuy nhiên, nếu dữ liệu lạm phát tiếp tục yếu và đồng franc Thụy Sĩ vẫn duy trì sức mạnh như hiện tại, kỳ vọng về chính sách nới lỏng có thể tăng lên.

Trong phiên Mỹ, dữ liệu quan trọng nhất là báo cáo việc làm phi nông nghiệp (Non-Farm Payrolls – NFP). Ngoài ra, thị trường cũng sẽ theo dõi số liệu đơn xin trợ cấp thất nghiệp hàng tuần và chỉ số PMI dịch vụ ISM, nhưng NFP vẫn là tâm điểm trừ khi dữ liệu thất nghiệp gây bất ngờ lớn.

Các nhà kinh tế dự báo Mỹ sẽ tạo thêm 110,000 việc làm trong tháng 6, giảm từ mức 139,000 trong tháng 5. Tỷ lệ thất nghiệp dự kiến tăng nhẹ lên 4.3% từ 4.2%. Thu nhập trung bình theo giờ được kỳ vọng tăng 3.9% so với cùng kỳ năm trước, nhưng mức tăng theo tháng có thể chậm lại còn 0.3% từ 0.4%.

Thị trường có thể sẽ không phản ứng quá mạnh nếu các số liệu sát với kỳ vọng, nhất là khi hôm nay giao dịch sẽ kết thúc sớm và ngày mai (4/7) là ngày nghỉ lễ lớn tại Mỹ. Tuy nhiên, nếu báo cáo việc làm vượt kỳ vọng (“nóng”), thị trường có thể điều chỉnh giảm kỳ vọng về mức độ cắt giảm lãi suất trong năm nay – hiện đang là 67 bps. Ngược lại, một báo cáo yếu rõ rệt có thể khiến Fed phải cân nhắc cắt giảm lãi suất ngay trong tháng 7.

Ngoài ra, thị trường sẽ theo dõi số đơn xin trợ cấp thất nghiệp ban đầu, dự kiến tăng nhẹ lên 240,000 (từ 236,000). Đơn xin trợ cấp tiếp tục dự kiến giảm nhẹ xuống 1.956 triệu. Dữ liệu gần đây cho thấy thị trường lao động vẫn ổn định: ít người bị mất việc, nhưng việc tìm việc lại khó hơn – điều mà báo cáo ADP cũng phản ánh.

Về chỉ số PMI dịch vụ ISM, giới phân tích dự báo tăng nhẹ lên 50.5 từ mức 49.9. Tuy nhiên, đây là chỉ số khá biến động, và PMI của S&P Global được đánh giá là đáng tin cậy hơn. Thành phần giá cả trong báo cáo ISM sẽ được theo dõi sát để chuẩn bị cho báo cáo CPI Mỹ công bố vào tuần sau.

Ngân hàng Quốc gia Thụy Sĩ (SNB) có thể phần nào yên tâm với số liệu mới nhất này, nhưng áp lực vẫn còn. Hiện họ vẫn đang ở rất gần ngưỡng giảm phát hơn là vùng cân bằng ổn định.

Ông Takata, thành viên Ban điều hành của Ngân hàng Trung ương Nhật Bản (BOJ), cho biết BOJ nên sẵn sàng nối lại việc thắt chặt chính sách nếu các cuộc đàm phán thương mại của Mỹ có tiến triển.

“Tôi tin rằng hiện tại ngân hàng chỉ đang tạm dừng chu kỳ tăng lãi suất chính sách, và nên tiếp tục chuyển hướng sau một thời gian ‘chờ và quan sát’,” ông Takata phát biểu trước các lãnh đạo doanh nghiệp tại tỉnh Mie, miền trung Nhật Bản. “Do mức độ bất định liên quan đến nhiều chính sách của Mỹ vẫn còn cao, tôi cho rằng ngân hàng cần thực hiện chính sách tiền tệ một cách linh hoạt hơn mà không quá bi quan.”

Cuộc bỏ phiếu đang diễn ra và kéo dài khá lâu.

Toàn bộ 216 thành viên Đảng Dân chủ đã bỏ phiếu phản đối.

4 thành viên Đảng Cộng hòa cũng cho biết sẽ bỏ phiếu phản đối.

207 thành viên Đảng Cộng hòa đã bỏ phiếu ủng hộ.

Hiện vẫn còn 9 nghị sĩ Cộng hòa chưa bỏ phiếu.

Làm một phép tính đơn giản thì thấy rằng tối đa phía Cộng hòa có thể đạt được là 216 phiếu thuận — đồng nghĩa với một kết quả hòa.