Thâm hụt thương mại hàng hóa sơ bộ của Mỹ tháng 2 giảm nhẹ hơn so với dự báo

Chi tiết:

- Cán cân thương mại hàng hóa sơ bộ tháng 2: -147.391 tỷ USD (Dự đoán: -155.5 tỷ USD; Trước đó: -155.5 tỷ USD)

Chi tiết:

UBS dự báo rằng Ngân hàng Trung ương châu Âu (ECB) sẽ cắt giảm lãi suất chính sách trong cuộc họp tháng 7, nhưng đồng thời đưa ra điều kiện rằng nếu các cuộc đàm phán thương mại giữa Mỹ và EU diễn ra suôn sẻ, họ sẽ từ bỏ dự báo này.

Đây là một nhận định đáng chú ý trong bối cảnh ECB đã phát đi tín hiệu rõ ràng về việc tạm dừng điều chỉnh chính sách tiền tệ trong suốt mùa hè. Hiện tại, thị trường đang định giá xác suất khoảng 90% cho khả năng ECB giữ nguyên lãi suất tại cuộc họp chính sách ngày 24/7, cho thấy quan điểm của UBS đi ngược lại với kỳ vọng chung của giới đầu tư.

Doanh số bán lẻ khu vực Eurozone trong tháng 5 ghi nhận mức giảm 0.7% so với tháng trước, đúng như dự báo của thị trường, cho thấy dấu hiệu tiêu dùng yếu đi sau khi đã được điều chỉnh tăng trong tháng 4 từ 0.1% lên 0.3%.

Mức giảm ghi nhận trên cả ba nhóm hàng chính, bao gồm thực phẩm, đồ uống và thuốc lá (-0.7%), hàng phi thực phẩm (-0.6%) và nhiên liệu ô tô (-1.3%), phản ánh sự sụt giảm tiêu dùng khá đồng đều. Dù vậy, so với cùng kỳ năm ngoái, doanh số bán lẻ toàn khu vực vẫn tăng 1.8%, cho thấy lực cầu tiêu dùng trong dài hạn vẫn duy trì đà hồi phục nhất định.

Giá vàng suy yếu gần 1% trong ngày hôm nay, hiện đang giao dịch ở mức 3,306 USD/oz.

Niềm tin nhà đầu tư tại Eurozone trong tháng 7 tăng mạnh, đạt 4.5 điểm – vượt xa mức dự báo 1.1 và cao nhất trong hơn ba năm qua.

Nền kinh tế Đức đã cho thấy sự cải thiện ổn định, thể hiện qua nhiều khảo sát như chỉ số PMI, ZEW và các chỉ báo kinh tế khác. Kỳ vọng cho tương lai vẫn ở mức cao.

Dù hiện tại cơn giận dữ của Tổng thống Trump chủ yếu nhắm vào các nước khác, nhưng vẫn cần nhớ rằng chỉ cách đây không lâu, Trung Quốc từng là mục tiêu duy nhất trong suốt hơn hai tháng.

Các chỉ số chứng khoán châu Âu phần lớn ít biến động khi bước vào tuần giao dịch mới

Thị trường chứng khoán châu Âu đã phản ánh phần nào rủi ro vào thứ Sáu tuần trước bằng một phiên giảm điểm, trong khi hiện tại hợp đồng tương lai Phố Wall đang báo hiệu một phiên mở cửa yếu. Hợp đồng tương lai S&P 500 hiện đang giảm 0.5%.

Tâm điểm của thị trường giờ đây quay trở lại vấn đề thương mại khi Tổng thống Trump chuẩn bị gửi thư cho các quốc gia, thông báo về mức thuế mà họ sẽ phải chịu bắt đầu từ ngày 1 tháng 8. Câu hỏi đặt ra là: Liệu ông có chọn một quốc gia nào đó để “làm gương” cho những nước còn lại không?

Các chỉ số châu Âu đã kết thúc tuần trước trong sắc đỏ và hiện đang chờ đợi thị trường Phố Wall mở cửa trở lại hôm nay để định hướng.

Hợp đồng tương lai Mỹ vẫn đang giảm, với hợp đồng tương lai S&P 500 hiện giảm 0.5%. Nguyên nhân là do thị trường phải phản ứng với lời đe dọa áp thuế mới nhất của Trump.

Theo thông tin trước đó: Trump cho biết các thư về thuế quan và/hoặc các thỏa thuận thương mại của Mỹ sẽ được gửi đi bắt đầu từ 12:00 trưa ngày 7 tháng 7.

Hôm nay được xem như một “ngày Chủ nhật tổng hợp” vì gần như không có gì đáng chú ý trong lịch trình. Về dữ liệu kinh tế, chỉ có báo cáo Doanh số bán lẻ của Khu vực đồng euro, nhưng báo cáo này hiếm khi gây tác động mạnh đến thị trường.

Trọng tâm trong ngày sẽ là các bức thư của ông Trump liên quan đến mức thuế quan. Trump cho biết ông có thể gửi 12 đến 15 bức thư trong hôm nay và ông sẽ có một thỏa thuận thương mại hoặc ít nhất là thư thỏa thuận với hầu hết các quốc gia trước hạn chót ngày 9 tháng 7.

Các mức thuế mới này sẽ có hiệu lực vào ngày 1 tháng 8. Vì vậy, lại có thêm một hạn chót nữa. Trump đã sử dụng chiến lược này ngay từ đầu – một cách tiếp cận đàm phán quen thuộc của ông. Do đó, thị trường có khả năng sẽ xem đây chỉ là một “chiêu bài TACO” khác cho đến ngày 1 tháng 8, ngay cả khi một số mức thuế cao hơn được công bố trong những ngày tới.

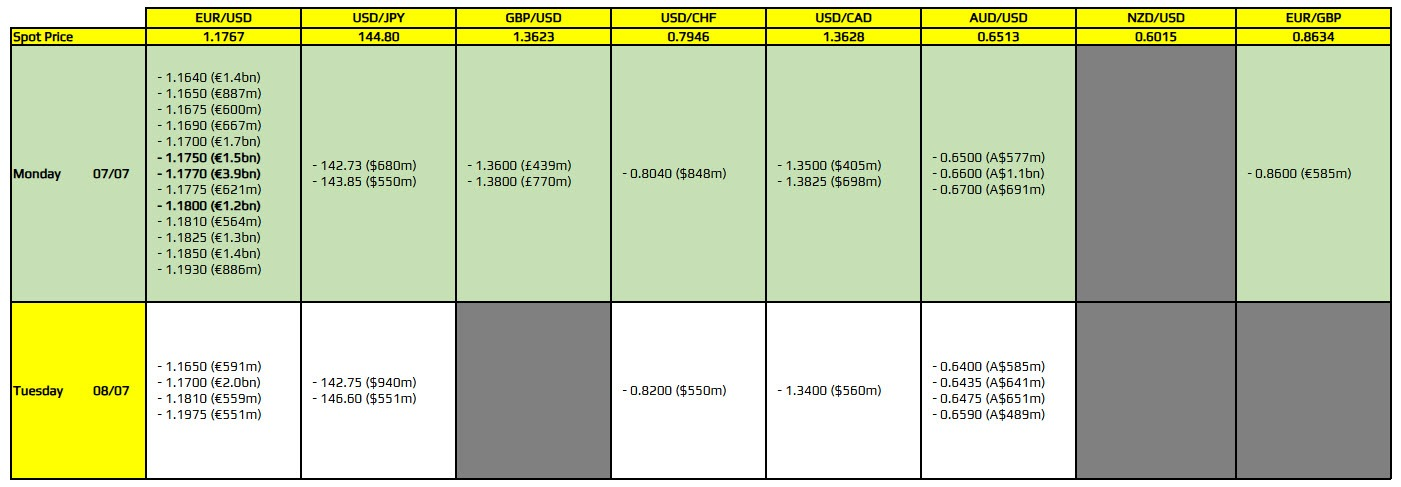

Chỉ có một vài điểm cần lưu ý trong ngày. Tất cả đều liên quan đến cặp EUR/USD, nằm trong khoảng từ 1.1750 đến 1.1800.

Trọng tâm của thị trường hiện chuyển sang thương mại và sự trở lại của Phố Wall vào cuối ngày, vì vậy các hợp đồng đáo hạn nói trên nhiều khả năng sẽ giữ cho biến động giá nằm trong biên độ hẹp cho đến khi thị trường ổn định vào tuần mới. Hiện tại, đồng USD vẫn đang giữ vững vị thế, nhưng hãy cẩn trọng với các tiêu đề liên quan đến thương mại khi Trump đã đưa ra cảnh báo về vấn đề này.

Goldman Sachs dự báo 8 quốc gia thuộc OPEC+ sẽ tiếp tục tăng hạn ngạch sản xuất dầu thêm 550.000 thùng/ngày vào tháng 9, hoàn tất việc rút lại 2,2 triệu thùng/ngày trong các cam kết cắt giảm tự nguyện trước đó. Động thái này nhằm bình thường hóa công suất dự phòng trong bối cảnh nhu cầu dầu toàn cầu đang tăng mạnh.

Dự báo này được đưa ra sau khi OPEC+ công bố vào cuối tuần qua rằng sản lượng sẽ tăng 548.000 thùng/ngày trong tháng 8, cao hơn dự kiến (411.000), cho thấy tiến độ phục hồi nguồn cung đang diễn ra nhanh hơn do giá dầu biến động mạnh gần đây vì căng thẳng Trung Đông.

Goldman nhận định diễn biến này củng cố quan điểm lâu nay của họ rằng OPEC+ đang chuyển sang một chiến lược ổn định hơn với mục tiêu:

Ngân hàng dự báo sản lượng của OPEC+ sẽ tăng tổng cộng 1,67 triệu thùng/ngày từ tháng 3 đến tháng 9, đạt 33,2 triệu thùng/ngày, trong đó Ả Rập Saudi chiếm hơn 60% mức tăng. Tám quốc gia tham gia bao gồm: Ả Rập Saudi, Nga, UAE, Kuwait, Oman, Iraq, Kazakhstan và Algeria.

Goldman giữ nguyên dự báo giá dầu Brent ở mức 59 USD/thùng cho quý IV năm 2025 và 56 USD/thùng cho năm 2026, lưu ý rằng thị trường đang chịu tác động bởi các yếu tố trái chiều như sản lượng của Nga thấp hơn kỳ vọng và công suất dự phòng đang dần thu hẹp.

Ngân hàng cũng nhận thấy nguy cơ nhu cầu tăng vượt dự báo, với dự đoán tiêu thụ dầu toàn cầu sẽ tăng 600,000 thùng/ngày trong năm 2025 và 1 triệu thùng/ngày trong năm 2026, được thúc đẩy bởi: Nhu cầu mạnh mẽ từ Trung Quốc, đà tăng trưởng toàn cầu ổn định, đồng USD yếu hơn.

Trong khi Goldman đánh giá rủi ro năm 2025 là khá cân bằng, họ cảnh báo rằng năm 2026 có thể đối mặt với rủi ro suy giảm, bao gồm: Khả năng đảo ngược thêm 1,65 triệu thùng/ngày trong các đợt cắt giảm trước, xác suất 30% xảy ra suy thoái kinh tế tại Mỹ.

Cuối tuần vừa qua chứng kiến nhiều diễn biến đáng chú ý và phiên giao dịch đầu tuần cũng hết sức sôi động, khi hàng loạt yếu tố quan trọng đã kích hoạt các biến động mạnh trên nhiều loại tài sản.

Diễn biến lớn nhất đến từ Tổng thống Mỹ Donald Trump, người đã đăng trên mạng xã hội Truth Social: “Bất kỳ quốc gia nào ủng hộ các chính sách chống Mỹ của nhóm BRICS sẽ bị áp thêm 10% thuế quan. Không có ngoại lệ nào cho chính sách này.”

Trước tuyên bố này, các cặp tiền tệ chính vẫn dao động trong biên độ hẹp. Tuy nhiên, đồng USD đã tăng vọt trên diện rộng sau bài đăng.

Thị trường dầu mỏ cũng chịu áp lực đầu phiên khi giá dầu giảm ngay khi thị trường Globex mở cửa. Cuối tuần, OPEC+ thông báo tăng sản lượng nhiều hơn dự kiến sau cuộc họp thứ Bảy – mức tăng là 548,000 thùng/ngày từ tháng 8, vượt mức dự báo 411,000 thùng/ngày. Mặc dù giá dầu chưa giảm sâu thêm, nhưng áp lực vẫn còn tồn tại.

Chủ nhật, một tàu chở hàng bị tấn công và bốc cháy tại Biển Đỏ, buộc thủy thủ đoàn phải sơ tán. Cuộc tấn công xảy ra ở phía tây nam Yemen và mang dấu hiệu của phiến quân Houthi, theo một công ty an ninh. Phản ứng lại, Israel tiến hành không kích vào các vị trí Houthi tại ba cảng Yemen và một trạm điện sau khi Lực lượng Phòng vệ Israel (IDF) phát đi cảnh báo sơ tán.

Bộ trưởng Tài chính Scott Bessent cho biết, nếu không đạt được thỏa thuận, mức thuế sẽ quay lại như ngày 2/4 kể từ 1/8. Bộ trưởng Thương mại Howard Lutnick xác nhận thời điểm và cho biết Trump đang hoàn tất các mức thuế mới. Theo báo cáo, hơn 100 quốc gia nhỏ sẽ nhận thư cảnh báo về sự thay đổi này.

Dù các thỏa thuận tăng lương mùa xuân đạt mức cao nhất trong nhiều thập kỷ, nhiều doanh nghiệp nhỏ không có công đoàn vẫn chưa thực hiện tăng lương, khiến dữ liệu chung bị chậm phản ánh. Việc tiền lương thực tế giảm đang gây thêm áp lực lên tiêu dùng vốn đã yếu, dù gần đây có dấu hiệu chi tiêu phục hồi nhẹ.

Giá dầu Brent mở cửa với mức giảm

JPY cũng suy yếu

Trump ban đầu đăng một dòng tweet có vẻ bình thường, thông báo rằng: “Hoa Kỳ sẽ bắt đầu gửi các thư hoặc thỏa thuận về thuế quan với nhiều quốc gia trên thế giới từ 23h ngày 7/7. Cảm ơn vì đã quan tâm! – Donald J. Trump, Tổng thống Hoa Kỳ.”

Nhưng ngay sau đó là một tuyên bố gây chấn động: “Bất kỳ quốc gia nào đứng về phía các chính sách chống Mỹ của BRICS sẽ bị áp thêm thuế 10%. Chính sách này không có ngoại lệ.”

Tuyên bố của Trump đã gây ra một đợt bán tháo tài sản rủi ro trên thị trường toàn cầu, khiến nhà đầu tư chuyển sang nắm giữ các tài sản an toàn như đồng USD.

Viện Nghiên cứu Kinh tế New Zealand có một nhóm chuyên gia đưa ra ý kiến tư vấn chính sách tiền tệ. Nhóm này vừa khuyến nghị RBNZ nên giữ nguyên lãi suất ở mức 3.25% trong cuộc họp tháng 7, vì còn nhiều rủi ro liên quan đến lạm phát.

Mặc dù nền kinh tế New Zealand đang khá yếu, các chuyên gia cho rằng lạm phát vẫn còn tiềm ẩn nhiều yếu tố khó lường — như việc chỉ số CPI vừa tăng và tình hình kinh tế thế giới bất ổn hơn. Do đó, họ cho rằng chưa nên cắt giảm lãi suất vào lúc này.

Về triển vọng tương lai, đa số chuyên gia dự đoán lãi suất sẽ nằm trong khoảng 2.75% đến 3.25% trong vòng một năm tới, nghĩa là chu kỳ giảm lãi suất có thể sắp kết thúc. Tuy vậy, vẫn có một vài người cho rằng RBNZ nên tiếp tục hạ lãi suất để thúc đẩy phục hồi kinh tế.

Trên ứng dụng mạng xã hội Truth Social, Tổng thống Trump cho biết

Ngoài ra:

PBoC thiết lập tỷ giá tham chiếu USD/CNY ở mức 7.1506 (Trước đó: 7.1653)

OPEC+ sẽ tăng sản lượng 548,000 thùng/ngày trong tháng 8 so với 411,000 thùng/ngày trong tháng 7:

Mức tăng sản lượng thực tế cho đến nay vẫn thấp hơn kế hoạch và phần lớn nguồn cung đến từ Ả Rập Xê-út.

OPEC+ đã viện dẫn các lý do để giải phóng thêm dầu bao gồm:

Goldman Sachs kỳ vọng một đợt tăng sản lượng lớn hơn một chút tại cuộc họp tiếp theo, dự kiến vào ngày 3 tháng 8:

Dự kiến sẽ có đợt tăng cuối cùng 550,000 thùng/ngày cho tháng 9.

Trong tuần qua, đồng USD tiếp tục xu hướng mất giá trong phần lớn thời gian trước khi phục hồi mạnh mẽ vào cuối tuần. Đà suy yếu ban đầu của đồng bạc xanh được thúc đẩy bởi sự lạc quan của thị trường về các cuộc đàm phán thương mại, đặc biệt là việc Mỹ và Việt Nam đã đi tới một thỏa thuận về thuế quan, cùng với việc Mỹ và Canada đang dần đi tới những thỏa thuận cuối cùng. Kỳ vọng Fed sẽ sớm cắt giảm lãi suất cũng gia tăng sau khi báo cáo việc làm tư nhân ADP cho thấy sự sụt giảm bất ngờ, đẩy chỉ số DXY vào chuỗi 9 phiên giảm liên tiếp. Tuy nhiên, mọi thứ đã đảo chiều hoàn toàn sau khi báo cáo Bảng lương phi nông nghiệp (NFP) tháng 6 được công bố mạnh hơn nhiều so với dự kiến, cho thấy thị trường lao động vẫn kiên cường. Dữ liệu này đã dập tắt kỳ vọng về việc cắt giảm lãi suất trong tháng 7 và làm giảm đáng kể khả năng cắt giảm vào tháng 9, qua đó giúp đồng USD phục hồi mạnh mẽ trong hai phiên cuối tuần.

Weekly performance:

Trên thị trường chứng khoán Mỹ, các chỉ số chính ghi nhận một tuần tăng điểm mạnh mẽ khi tâm lý nhà đầu tư được cải thiện rõ rệt, với S&P 500 và Nasdaq liên tục thiết lập các đỉnh kỷ lục mới. Đà tăng được dẫn dắt bởi sự lạc quan về các cuộc đàm phán thương mại và hiệu suất vượt trội của nhóm cổ phiếu công nghệ, trong đó các mã như Nvidia, Apple và Tesla thu hút sự chú ý.

Giá dầu thô có một tuần tăng nhẹ, được hỗ trợ bởi tâm lý rủi ro tích cực bất chấp những biến động do dữ liệu kinh tế và diễn biến của đồng USD. Giá vàng tăng gần 2% trong tuần qua, tăng giá mạnh khi dữ liệu kinh tế yếu khiến đồng USD giảm mạnh nhưng sau đó điều chỉnh khi đồng bạc xanh phục hồi sau báo cáo NFP. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm ban đầu giảm do kỳ vọng cắt giảm lãi suất, nhưng sau đó đã tăng vọt lên mức cao nhất trong tuần và kết tuần tăng 7 điểm cơ bản, phản ánh sự thay đổi đột ngột trong kỳ vọng của thị trường về chính sách của Fed. Dữ liệu quan trọng trong tuần tới sẽ là CPI Mỹ và biên bản FOMC từ Fed, quyết định lãi suất của RBA và RBNZ, dữ liệu GDP từ Anh Quốc và dữ liệu việc làm Canada. Ngoài ra mức thuế quan mới giữa Mỹ và các đối tác thương mại cũng sẽ được chính quyền tổng thống Trump công bố khi hạn chót đang đến gần.

Hãy tranh thủ nghỉ ngơi trong kỳ nghỉ cuối tuần dài này, vì tuần sau thị trường có thể biến động mạnh với nhiều sự kiện quan trọng.

Trọng tâm sẽ là:

Trong hai yếu tố này, CPI có lẽ sẽ tác động lớn hơn, vì ông Trump đã đặt hạn chót cho thuế mới là ngày 1/8, nên có thể đây lại là một "nước cờ TACO" quen thuộc – gây áp lực nhưng chưa hành động ngay.

Dù vậy, nguy cơ biến động theo tin tức vẫn sẽ rất cao, nên nhà đầu tư cần cảnh giác trong tuần tới.

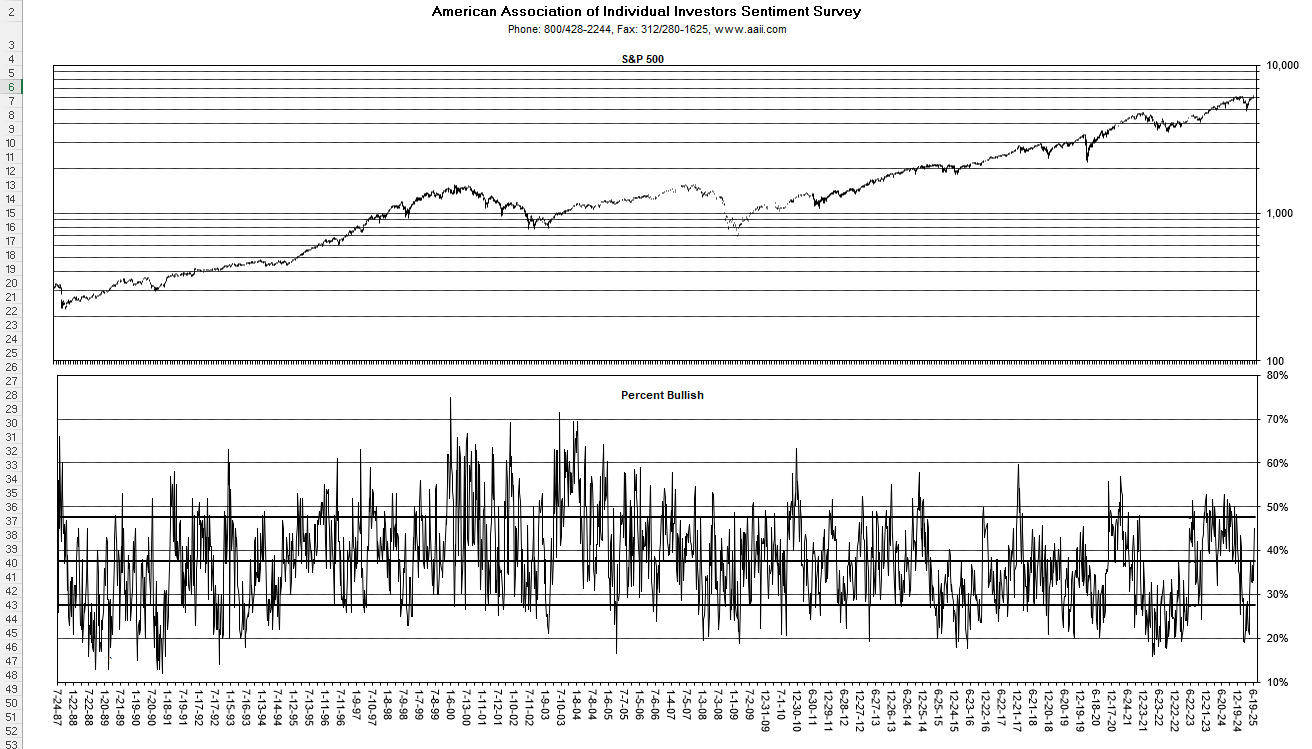

Tâm lý thị trường chứng khoán Mỹ có vẻ đang “quá hưng phấn”, bởi thị trường đã giữ xu hướng tăng kể từ khi ông Trump rút lại kế hoạch áp thuế trong “Ngày Giải phóng”. Tuy nhiên, hầu hết các khảo sát tâm lý trước đó lại không cho thấy sự hưng phấn quá mức.

Nhưng điều này có thể đang thay đổi.

Khảo sát AAII cho thấy tỷ lệ nhà đầu tư lạc quan đã tăng mạnh từ 35,1% lên 45% trong tuần qua. Đây là một mức tăng lớn và phản ánh việc thị trường gần như lập đỉnh mới mỗi ngày.

Dù vậy, con số này vẫn chưa vượt ngưỡng “quá hưng phấn”, vốn thường được xác định là trên 50%. Năm ngoái, tỷ lệ này từng đạt đỉnh 52.7% vào giữa tháng 7, sau đó S&P 500 giảm tới 9% chỉ trong chưa đầy một tháng khi nhà đầu tư bắt đầu lo ngại về việc mất việc làm và cuộc bầu cử sắp tới. Sau đó, Fed đã phải can thiệp và thị trường mới hồi phục.

Với mức hiện tại, chưa thể nói rằng thị trường đang quá đông người mua, nên vẫn còn cơ hội theo đà. Nhưng nếu tỷ lệ lạc quan vượt trên 52%, thì nên bắt đầu cẩn trọng.

Liệu S&P 500 có thể lên tới 6,500? Hay 7.000 trước khi điều chỉnh?

Các điểm chính:

Ông Paul Smith, Giám đốc Kinh tế tại S&P Global, cho biết:

Tuy nhiên, đây chỉ là những phát biểu mang tính hình thức. Trên thực tế, ECB gần đây có xu hướng nêu ra các kịch bản khác nhau thay vì cam kết rõ ràng, do bối cảnh kinh tế còn nhiều bất định.

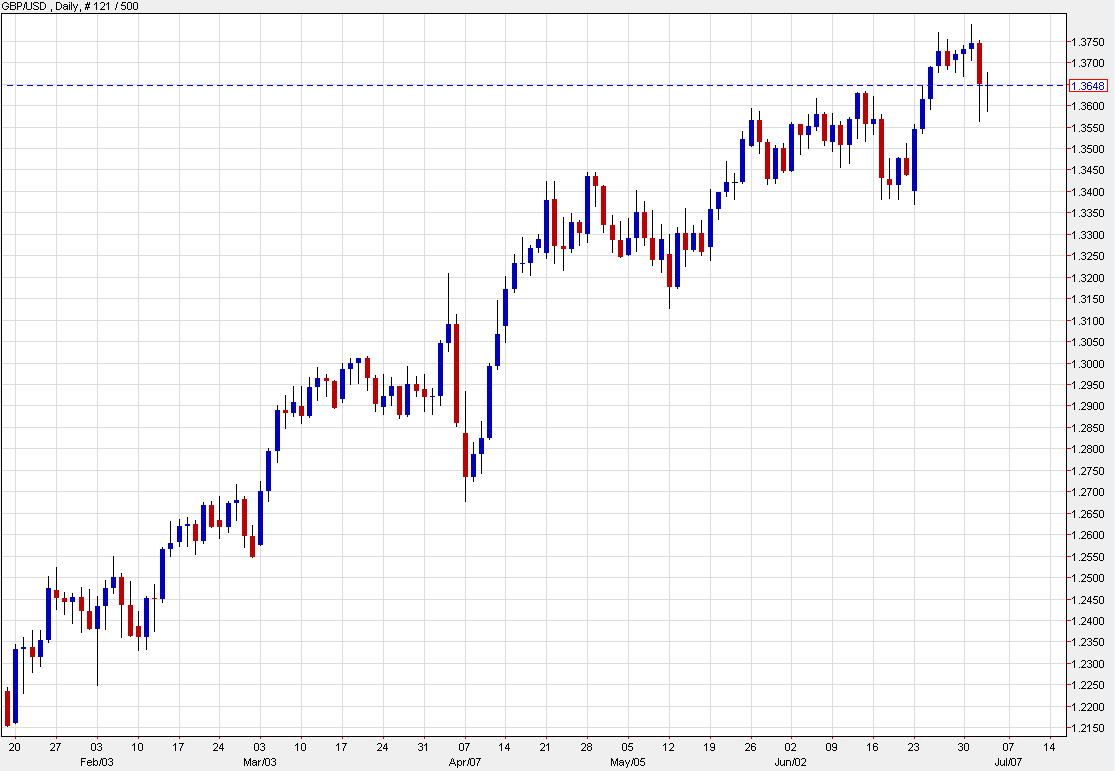

Credit Agricole cảnh báo đồng bảng Anh (GBP) đang chịu áp lực mạnh do những rủi ro chính trị và tài khóa quay trở lại, đặc biệt khi tâm lý thị trường vẫn còn bị ảnh hưởng bởi “cú sốc trái phiếu chính phủ” Anh hồi tháng 9/2022.

Những điểm chính:

1. Chính sách thắt lưng buộc bụng và sự thay đổi định hướng chính sách:

2. Chính trị bất ổn khiến thị trường lo ngại:

3. Dữ liệu kinh tế quan trọng – nhưng chính trị vẫn là tâm điểm:

4. “Vết sẹo” từ thị trường trái phiếu vẫn chưa lành:

Thị trường hôm nay khá yên ắng, gần như không có tin tức đáng chú ý nào ngoài chỉ số PMI ngành dịch vụ của Canada. Giao dịch trên thị trường nhìn chung đi ngang, và những biến động mạnh do báo cáo việc làm NFP trước đó cũng đã lắng xuống trên cả thị trường ngoại hối và chứng khoán Mỹ.

Điểm đáng chú ý là Nhà Trắng chuẩn bị gửi thư cho các đối tác thương mại, thông báo mức thuế mới mà các nước này sẽ phải trả cho Mỹ. Ông Trump nói sẽ có khoảng 10–12 bức thư được gửi trong hôm nay và sẽ hoàn tất toàn bộ trước hạn chót ngày 9/7.

Điều gây lo ngại là mức thuế có thể dao động từ 10% đến 70%, tùy vào từng quốc gia. Dù vậy, ông Trump lại đặt ra thời hạn mới là ngày 1/8 – tức Mỹ sẽ bắt đầu thu các mức thuế mới từ ngày này. Đây có thể chỉ là cách ông gây sức ép để các nước chấp nhận mức thuế nhẹ hơn, khoảng 10–20%.

Thực tế, nhiều doanh nghiệp đã lên kế hoạch ứng phó với mức thuế trong khoảng 10–20%. Nếu Mỹ thực sự áp mức cao hơn, đó sẽ là một yếu tố tiêu cực đối với tăng trưởng kinh tế. Dù chưa tác động ngay, nhưng rủi ro này vẫn cần được theo dõi sát sao.

Ấn Độ đang lên kế hoạch áp thuế trả đũa Mỹ tại WTO do Mỹ đánh thuế 25% lên xe ô tô và một số phụ tùng ô tô nhập khẩu. Ấn Độ cho rằng đây là hành động bảo hộ thương mại và tuyên bố có quyền áp các biện pháp đáp trả tương xứng, như tăng thuế với hàng Mỹ sau 30 ngày kể từ 4/7.

Hiện tại, chỉ có Anh và Việt Nam là hai nước mà đội ngũ của ông Trump đạt được tiến triển trong đàm phán thương mại. Trong khi đó, Nhật từng được cho là dễ đàm phán nhất và Ấn Độ từng được kỳ vọng sẽ ký thỏa thuận đầu tiên – nhưng cả hai đều không đạt kết quả như mong đợi.

Dù vậy, đây có thể chỉ là “chiêu” tạo áp lực khi đàm phán vẫn đang diễn ra. Việc ông Trump đặt ra hạn chót mới vào ngày 1/8 cho thấy mọi chuyện có thể chưa quá căng thẳng như tưởng.

Tiêu điểm chính:

Thị trường:

Khi thị trường Mỹ chuẩn bị bước vào kỳ nghỉ cuối tuần dài, không khí giao dịch nhìn chung có phần trầm lắng. Phiên châu Âu hôm nay khá yên ắng khi thiếu các yếu tố mới đáng chú ý.

Trump hôm qua lên tiếng muộn, tuyên bố sẽ gửi thư áp thuế đến khoảng 10 - 12 quốc gia bắt đầu từ hôm nay, và sẽ tiếp tục trong tuần tới. Tuy nhiên, các mức thuế này chỉ bắt đầu có hiệu lực từ ngày 1/8, nên vẫn còn thời gian để mọi thứ thay đổi.

Khi câu chuyện thương mại quay lại tâm điểm, tâm lý rủi ro suy yếu trở lại, trong bối cảnh Phố Wall sẽ đóng cửa đến đầu tuần sau. Chứng khoán châu Âu đỏ sàn, trong đó cổ phiếu Pháp giảm mạnh nhất sau khi Trung Quốc xác nhận áp thuế cao lên rượu cognac Pháp – dù một số thương hiệu lớn có thể được miễn.

Trên thị trường FX, USD đang trả lại phần lớn đà tăng từ sau báo cáo NFP. EUR/USD phục hồi lên vùng 1.1775, USD/JPY giảm 0.4% về 144.30, còn USD/CHF giảm 0.2% xuống 0.7930.

Đối với nhóm tiền tệ hàng hóa, biến động khá nhẹ, USD/CAD tăng nhẹ 0.1% lên 1.3590, trong khi AUD/USD giảm 0.1% còn 0.6560.

Tổng thể, dù USD đã tăng mạnh hôm qua, nhưng xu hướng lớn hơn vẫn chưa thay đổi nhiều. Tuần tới, tâm điểm thị trường sẽ chuyển về các tin tức thương mại - và đồng USD sẽ tiếp tục bị thử thách, nhất là khi giới đầu tư vẫn lo ngại về sự bất nhất trong chính sách của chính quyền Mỹ.

Giới đầu tư đã bắt đầu giảm đặt cược vào khả năng Fed cắt giảm lãi suất sau khi báo cáo việc làm phi nông nghiệp (NFP) của Mỹ công bố hôm qua cho kết quả tích cực. Trước đó, thị trường kỳ vọng Fed sẽ giảm tới 67 bps trong năm nay, nhưng hiện con số đó đã rút xuống còn 54 bps.

Dự báo cắt giảm lãi suất đến cuối năm:

Dự báo tăng lãi suất đến cuối năm:

Ngoài Fed, còn có một số thay đổi đáng chú ý khác:

Chỉ số giá sản xuất (PPI) của khu vực Eurozone trong tháng 5 giảm 0.6% so với tháng trước, thấp hơn mức dự báo -0.5%. So với cùng kỳ năm trước, PPI tăng 0.3%, khớp với kỳ vọng nhưng chậm lại so với mức +0.7% của tháng trước.

Xét theo từng nhóm ngành, giá năng lượng giảm 2.1% trong tháng, trở thành yếu tố chính kéo chỉ số chung đi xuống. Nếu loại trừ năng lượng, PPI thực tế tăng nhẹ 0.1% trong tháng 5.

Cụ thể:

Dữ liệu cho thấy áp lực giá tại khu vực sản xuất vẫn còn yếu, chủ yếu do giá năng lượng biến động, trong khi các phân khúc tiêu dùng duy trì mức tăng khiêm tốn.

Ông Villeroy không phải là người đầu tiên nhắc đến vấn đề đồng Euro trong vài tuần qua - đây chính là dấu hiệu rõ ràng rằng các nhà hoạch định chính sách đang theo dõi sát sao diễn biến trên thị trường tiền tệ. Họ rất hiếm khi bình luận trực tiếp về tỷ giá, nên việc này đáng được chú ý.

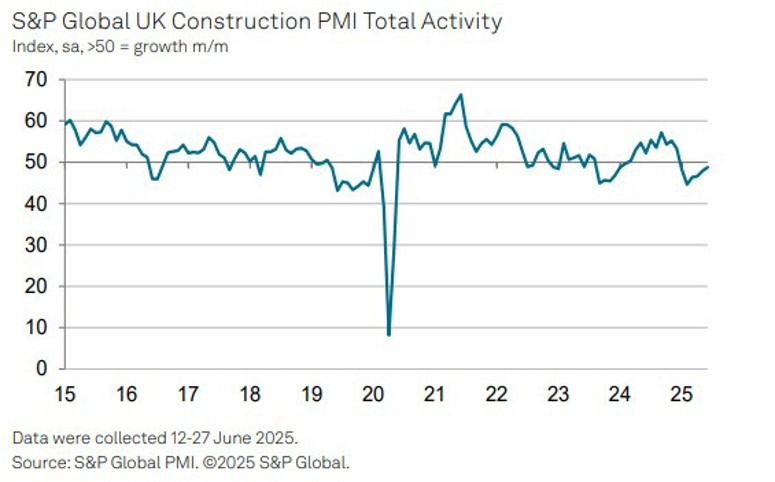

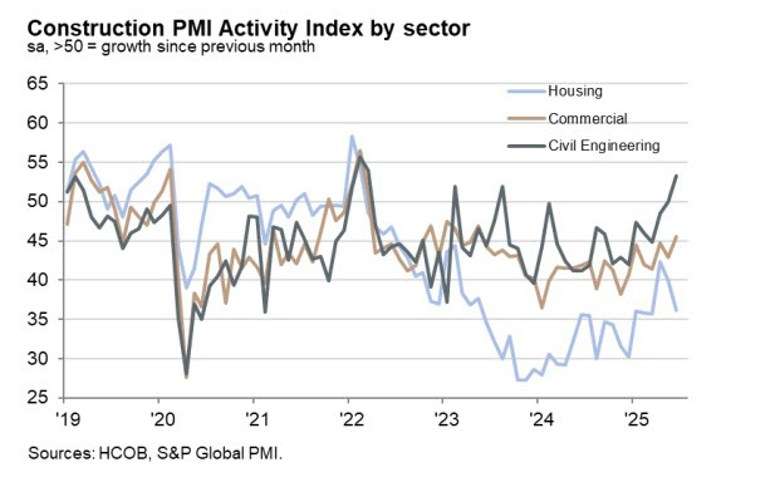

PMI xây dựng Anh tháng 6 đạt 48.8, cao hơn dự báo 48.4

So với mức 47.9 của tháng trước, đây là tháng thứ sáu liên tiếp hoạt động xây dựng suy giảm, nhưng tốc độ giảm đã chậm lại trong tháng 6.

Tuy nhiên, đơn hàng mới tiếp tục giảm với tốc độ nhanh hơn, trở thành điểm đáng lo ngại. Tình trạng này khiến niềm tin kinh doanh tiếp tục suy yếu, xuống mức thấp nhất trong vòng hai năm rưỡi.

Chỉ số PMI xây dựng Đức tháng 6 đạt 44.8, cao hơn mức 44.4 kỳ trước

Ngành xây dựng của Đức vẫn nằm trong vùng suy giảm, tuy nhiên tốc độ sụt giảm đã chậm lại vào cuối quý II. Sự cải thiện này được hỗ trợ bởi sự phục hồi mạnh hơn trong lĩnh vực xây dựng dân dụng và thương mại.

Tuy vậy, điểm trừ lớn vẫn nằm ở lĩnh vực nhà ở, vốn tiếp tục suy yếu và là nguyên nhân chính kéo tụt niềm tin kinh doanh trong ngành.

Doanh số bán lẻ của Ý trong tháng 5 giảm 0.4% so với tháng trước, ít hơn mức giảm 0.7% của kỳ trước.

Xét theo năm, doanh số bán lẻ tăng 1.3%, thấp hơn đáng kể so với mức tăng 3.7% của tháng trước đó. Trong ba tháng kết thúc vào tháng 5/2025, doanh số bán lẻ giảm 0.1% về giá trị và 0.5% về khối lượng so với ba tháng trước đó.

So với tháng 5/2024:

Các chỉ số chứng khoán châu Âu mở cửa trong sắc đỏ hôm nay:

Hợp đồng tương lai S&P 500 của Mỹ cũng đang giảm 0.3%. Dù sàn Globex vẫn còn mở một thời gian nữa, nhưng cần lưu ý rằng thị trường Mỹ hôm nay đóng cửa do nghỉ lễ Quốc khánh 4/7. Tâm lý thị trường chung đang nghiêng về thận trọng, khi Tổng thống Donald Trump tiếp tục khơi lại căng thẳng thương mại, nhấn mạnh rằng các mức thuế mới sẽ được áp dụng từ ngày 1/8 tới.

Trung Quốc đã ra phán quyết cuối cùng về cuộc điều tra chống bán phá giá đối với rượu brandy nhập khẩu từ Liên minh châu Âu, với mức thuế lên đến 34.9% kéo dài trong 5 năm, bắt đầu từ ngày 5/7.

Động thái này cho thấy Bắc Kinh đang áp dụng lập trường cứng rắn, từ chối xác nhận thỏa thuận tạm thời được cho là đã đạt được với các nhà sản xuất cognac của Pháp hồi tuần trước. Trước đó, có thông tin cho rằng Trung Quốc muốn gắn thỏa thuận về cognac với tiến triển trong các cuộc đàm phán thuế xe điện (EV) giữa hai bên.

Một số ngoại lệ vẫn được đưa ra: theo phía Trung Quốc, một số lô hàng nhập khẩu "tuân thủ điều kiện đã thỏa thuận" sẽ không bị áp thuế. Tuy nhiên, cách diễn đạt mơ hồ này có thể được hiểu là Bắc Kinh để ngỏ khả năng điều chỉnh nếu EU có hành động nhượng bộ về thuế xe điện áp lên hàng hóa Trung Quốc.

Sự chú ý của thị trường quay trở lại vấn đề thương mại khi Tổng thống Trump tuyên bố sẽ gửi thư tới các quốc gia liên quan đến thuế quan sẽ có hiệu lực từ ngày 1 tháng 8. Mức thuế 10% hiện tại sẽ là mức sàn, ông nói thêm rằng một số quốc gia có thể phải chịu mức thuế lên tới 20%, thậm chí 60% hoặc 70%. Chúng ta sẽ phải chờ xem.

Dù thế nào, điều này đang khiến tâm lý rủi ro trở nên thận trọng, với hợp đồng tương lai S&P 500 cũng giảm 0.3%.

Trong phiên giao dịch châu Âu, chỉ có một vài số liệu cấp thấp được công bố như PMI xây dựng, doanh số bán lẻ của Ý và chỉ số giá sản xuất (PPI) của khu vực Eurozone. Tuy nhiên, những dữ liệu này không có khả năng tạo ra bất kỳ thay đổi nào đáng kể đối với thị trường hay ECB.

Trong phiên Mỹ, chỉ có chỉ số PMI lĩnh vực dịch vụ của Canada được công bố, và điều này cũng khó có khả năng tác động đến thị trường. Hôm nay là ngày nghỉ lễ tại Mỹ, do đó thị trường được kỳ vọng sẽ biến động trong biên độ hẹp và/hoặc diễn biến chậm.

Mức thuế có thể dao động từ 10%, 20%, đến 60% hoặc 70%.

Ông từ chối bình luận về chi tiết cụ thể cũng như về việc quốc gia nào sẽ nhận thư trước.

Hiện tại, các cuộc đàm phán có khả năng vẫn sẽ tiếp tục, nhưng có vẻ như các quốc gia sẽ phải chấp nhận mức thuế cao hơn trong thời gian này.

Tuy nhiên, với mốc thời gian là ngày 1 tháng 8, vẫn còn thời gian để mọi thứ thay đổi – giống như những gì đã xảy ra hồi tháng Tư.

Donald Trump cho biết Mỹ sẽ bắt đầu gửi thư vào thứ Sáu để thông báo cho các quốc gia về mức thuế cụ thể mà họ sẽ phải đối mặt.

Ông Trump cho rằng việc đàm phán với hơn 170 quốc gia là quá khó khăn, nên ông ưu tiên thiết lập mức thuế cố định thay vì tiến hành các cuộc đàm phán kéo dài. Các bức thư sẽ được gửi theo nhóm 10 nước một lần, trong đó mô tả các mức thuế dao động từ 20% đến 30%.

Trước đó, Bộ trưởng Tài chính Bessent từng cho biết khoảng 100 quốc gia có thể sẽ phải chịu mức thuế đối ứng 10%.