Chứng khoán Mỹ kết phiên tích cực với S&P 500 và Nasdaq tiếp tục vượt đỉnh và đồng USD tăng giá khi các nhà đầu tư được khích lệ bởi loạt dữ liệu kinh tế và báo cáo lợi nhuận mới nhất, trong khi hợp đồng tương lai dầu thô tăng do rủi ro nguồn cung ở Trung Đông.

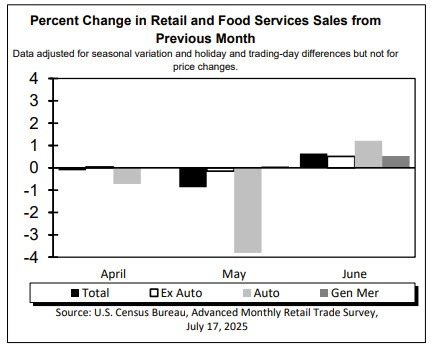

Dữ liệu về số đơn xin trợ cấp thất nghiệp cho thấy số người Mỹ nộp đơn xin trợ cấp mới đã giảm vào tuần trước, cho thấy sự tăng trưởng việc làm ổn định cho đến nay trong tháng 7, tuy nhiên, một số công nhân bị sa thải đang phải đối mặt với thời gian thất nghiệp kéo dài do sự điều tiết trong việc tuyển dụng. Doanh số bán lẻ của Hoa Kỳ đã phục hồi mạnh hơn dự kiến vào tháng 6, nhưng một phần của sự gia tăng này có thể phản ánh giá cả cao hơn đối với một số hàng hóa bị ảnh hưởng bởi thuế quan.

Taiwan Semiconductor Manufacturing, nhà sản xuất chip AI tiên tiến hàng đầu thế giới, đã công bố lợi nhuận kỷ lục vượt kỳ vọng. Công ty cảnh báo rằng thu nhập trong tương lai có thể bị ảnh hưởng bởi thuế quan của Hoa Kỳ, mặc dù có thể phải đến quý IV. Ngoài ra, GE Aerospace đã nâng cao triển vọng lợi nhuận khi việc giao hàng động cơ máy bay tăng lên do các nỗ lực khắc phục hạn chế về nguồn cung cho thấy kết quả.

Phố Wall được thúc đẩy bởi các cổ phiếu bao gồ m PepsiCo (PEP.O), tăng 7.5% sau khi báo cáo kết quả quý tốt hơn dự kiến nhờ nhu cầu ổn định tại Hoa Kỳ và các thị trường lớn, bao gồm cả châu Âu. Trong một dấu hiệu tích cực khác cho người tiêu dùng, cổ phiếu

- S&P 500 0.54%

- Nasdaq Composite 0.74%

- Dow Jones 0.52%

Trong khi đó, đồng USD đã tăng giá vào thứ Năm sau dữ liệu kinh tế So với đồng JPY, đồng đô la đã tăng 0.5% lên 148.6 khi các cuộc thăm dò cho thấy liên minh của Thủ tướng Shigeru Ishiba có nguy cơ mất đa số ghế tại thượng viện trong các cuộc bầu cử sắp tới ở Nhật Bản.

Lợi suất trái phiếu Kho bạc Hoa Kỳ cao hơn trong một phiên giao dịch tương đối biến động. Lợi suất đã tăng vọt trong thời gian ngắn rồi giảm sau dữ liệu bán lẻ và thất nghiệp, cho thấy nền kinh tế lớn nhất thế giới đang ở trên một nền tảng ổn định và hỗ trợ lập trường kiên nhẫn của Fed về việc nới lỏng tiền tệ. Lợi suất trái phiếu Kho bạc Hoa Kỳ 10 năm kỳ hạn tăng 0.2 điểm cơ bản lên 4.457%, từ 4.455% vào cuối ngày thứ Tư, trong khi lợi suất trái phiếu 2 năm, thường biến động cùng với kỳ vọng lãi suất của Cục Dự trữ Liên bang, đã tăng 2.4 điểm cơ bản lên 3.909%, từ 3.885% vào cuối ngày thứ Tư.

- Chỉ số DXY: +0.34%

- EURUSD: -0.39%

- USDJPY: +0.50%

- GBPUSD: -0.03%

- AUDUSD: -0.60%

- USDCAD: +0.52%

- USDCHF: +0.43%

Giá dầu tăng sau khi máy bay không người lái tấn công các mỏ dầu ở Kurdistan, Iraq trong ngày thứ tư, cho thấy căng thẳng địa chính trị vẫn có khả năng tiếp diễn. Dầu thô Mỹ đóng cửa tăng 1.75% ở mức 67.54 USD/thùng và dầu Brent đóng cửa ở mức 69.52 USD/thùng, tăng 1.46%.

Giá vàng giảm sau khi dữ liệu kinh tế khả quan của Hoa Kỳ hỗ trợ lập trường thận trọng của Fed về việc cắt giảm lãi suất. Giá vàng giao ngay giảm 0.22% xuống còn 3,338.89 USD/ounce. Hợp đồng tương lai vàng của Hoa Kỳ giảm 0.35% xuống còn 3,340.80 USD/ounce.