Cổ phiếu Mỹ tăng điểm trong phiên thứ Hai, khẩu vị rủi ro được cải thiện sau khi Nhà Trắng miễn trừ thuế đối với điện thoại thông minh và máy tính – mặc dù Tổng thống Donald Trump cho biết thuế với chất bán dẫn vẫn có khả năng được áp dụng. Tuy nhiên, tâm lý lạc quan bị kìm hãm do sự bất định liên quan đến các biện pháp thuế quan trong tương lai, khiến các chỉ số chính không duy trì được mức cao trong ngày. Giới đầu tư vẫn lo ngại về cách các doanh nghiệp sẽ điều chỉnh chuỗi cung ứng khi thị trường dự đoán sẽ có thêm các động thái mới về thuế. Mỹ công bố các biện pháp miễn trừ vào thứ Sáu, nhưng Tổng thống Donald Trump cho biết vào Chủ nhật rằng ông sẽ công bố mức thuế đối với chất bán dẫn nhập khẩu trong tuần tới. Chỉ số Dow Jones Industrial Average và S&P 500 đều tăng khoảng 0.8%. Nasdaq Composite cũng tăng khoảng 0.6%, dẫn dắt bởi nhóm cổ phiếu công nghệ – đặc biệt là Apple, với cổ phiếu tăng khoảng 2%. Tuần trước, chỉ số S&P 500 đã tăng mạnh 5.7%, nhưng tính từ đầu năm 2025, chỉ số này vẫn giảm khoảng 8%.

Việc miễn trừ đối với 20 loại sản phẩm – chiếm 23% tổng kim ngạch nhập khẩu của Mỹ từ Trung Quốc – thoạt nhìn là một lợi thế lớn cho các nhà sản xuất. Tuy nhiên, thông tin về thuế công nghệ chỉ mang lại hỗ trợ khiêm tốn cho thị trường trái phiếu chính phủ Mỹ, vốn đang tìm cách hồi phục sau đợt bán tháo mạnh hồi tuần trước. Nỗi lo rằng thị trường trái phiếu chính phủ Mỹ có thể đánh mất vị thế "kênh đầu tư an toàn toàn cầu" đã phần nào dịu lại, khi lợi suất trái phiếu kỳ hạn 10 năm giảm sau đợt tăng vọt đáng kể hồi tuần trước. Cụ thể, lợi suất 10 năm đã giảm khoảng 11 điểm cơ bản, về mức 4.382%.

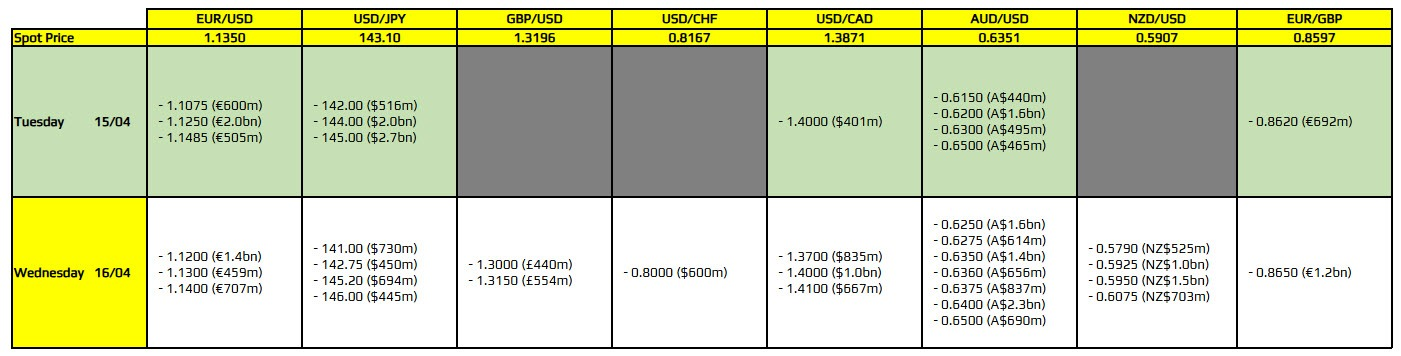

Đợt tăng lợi suất tuần trước diễn ra song song với sự suy yếu của đồng USD. Đồng USD tiếp tục suy yếu khi các chính sách thương mại liên tục thay đổi khiến nhà đầu tư rơi vào tình trạng mơ hồ, còn giới phân tích tỏ ra bi quan về triển vọng dài hạn. Theo ghi nhận từ nhóm chiến lược gia cổ phiếu của Morgan Stanley trong một báo cáo ngày thứ Hai, việc tạm hoãn áp thuế diện rộng trong 90 ngày và những nhượng bộ bổ sung vào cuối tuần "đã làm giảm khả năng suy thoái kinh tế trong ngắn hạn." Đà giảm tiếp tục kéo dài sang phiên thứ Hai, với chỉ số DXY giảm 0.2%. Các quan chức Nhật Bản đang chuẩn bị cho vòng đàm phán thương mại với Mỹ – nhiều khả năng sẽ bao gồm cả chính sách tiền tệ, trong bối cảnh một số quan chức Tokyo lo ngại phía Washington sẽ yêu cầu Nhật hỗ trợ đồng yên. Trong phiên giao dịch thứ Hai, USD/JPY giảm 0.26% xuống còn 143.13 – sau khi chạm mức thấp nhất trong sáu tháng là 142.05 vào tuần trước. EUR/USD ít biến động, duy trì ở mức 1.148 – gần mức đỉnh ba năm là 1.1474 đạt được vào tuần trước. ECB sẽ họp vào thứ Năm tới và được kỳ vọng gần như chắc chắn sẽ hạ lãi suất thêm 25 điểm cơ bản xuống còn 2.25%.

Trên thị trường hàng hóa, giá vàng giao ngay giảm khoảng 0.75%, xuống còn $3.212. Tuy vậy, trong bối cảnh bất ổn toàn cầu, vàng vẫn là tài sản trú ẩn hấp dẫn và đã tăng vọt lên mức cao kỷ lục $3.245 trong thời gian gần đây. Giá dầu tăng nhẹ trong phiên thứ Hai, được hỗ trợ bởi thông tin miễn trừ thuế điện tử và dữ liệu cho thấy nhập khẩu dầu thô của Trung Quốc tăng mạnh trong tháng 3. Tuy nhiên, đà tăng bị giới hạn bởi lo ngại rằng chiến tranh thương mại có thể làm suy yếu tăng trưởng kinh tế toàn cầu và làm giảm nhu cầu tiêu thụ nhiên liệu.

![Ngân hàng trung ương Nhật Bản (Bank Of Japan - BoJ) là gì? window.dataLayer = window.dataLayer || []; function gtag() { dataLayer.push(arguments); } gtag('js', new Date()); gtag('config', 'G-40WFXFP7MQ'); window.dataLayer = window.dataLayer || [];](/uploads/2025/04/15/image-ec77ea3f52c22c07f77d239606259146.png)