GBP/USD giảm mạnh xuống gần 1.2970

Mặc dù các chính sách thuế quan đối ứng của Trump đã làm suy yếu triển vọng kinh tế của Mỹ, nhưng GBP/USD vẫn tiếp tục lao dốc, đạt mức gần 1.2970.

Mặc dù các chính sách thuế quan đối ứng của Trump đã làm suy yếu triển vọng kinh tế của Mỹ, nhưng GBP/USD vẫn tiếp tục lao dốc, đạt mức gần 1.2970.

Dầu WTI khung tuần

Hiện tại rất khó để có thể lạc quan về thị trường dầu mỏ. Bối cảnh vĩ mô đang là một thách thức lớn khi OPEC+ tăng sản lượng trong lúc Trump muốn giá dầu giảm và nguy cơ suy thoái kinh tế toàn cầu đang gia tăng. Lo ngại về thuế quan và tâm lý thận trọng trong các thị trường rộng lớn hơn là những yếu tố tác động đến tình hình này trong tuần này.

Tất cả những yếu tố này đang đẩy giá dầu đến bờ vực của một sự sụp đổ mạnh hơn từ góc độ kỹ thuật.

Sự giảm giá gần đây của dầu WTI đã đưa giá xuống thử mức hỗ trợ từ đáy năm 2023. Nếu phá vỡ mức này, chúng ta sẽ lại nói về khả năng giá dầu quay lại mức 60 USD.

Có lẽ đây là một yếu tố sẽ giúp các ngân hàng trung ương và những tuyên bố về giảm phát.

Hành động của OPEC+ ngày hôm qua khá bất ngờ, nhưng nếu có điều gì đó, nó cho thấy tham lam và sự ảo tưởng của họ về việc thị trường dầu mỏ vẫn còn ổn định bất chấp những diễn biến kinh tế gần đây.

Tuy nhiên, có vẻ như dù thế nào đi nữa, Trump ít nhất cũng đang đạt được điều ông mong muốn trên mặt trận này.

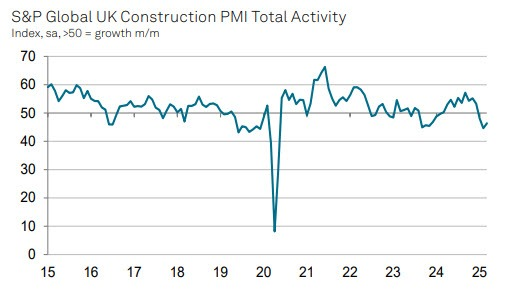

Sự suy yếu trong lĩnh vực xây dựng của Vương quốc Anh vẫn tiếp tục nhưng đã được giảm nhẹ trong tháng 3. Triển vọng không khả quan khi cả ba phân ngành (xây dựng thương mại, xây dựng nhà ở, kỹ thuật dân dụng) vẫn đang suy yếu. Thêm vào đó là mức giảm mạnh về việc làm, vì vậy đó là điều cần phải thận trọng.

Dữ liệu NFP:

Đồng thuận: 135,000

Tỷ lệ thất nghiệp:

Tăng trưởng Thu nhập trung bình mỗi giờ hàng năm:

Tăng trưởng Thu nhập trung bình mỗi giờ hàng tháng:

Số giờ làm việc trung bình hàng tuần:

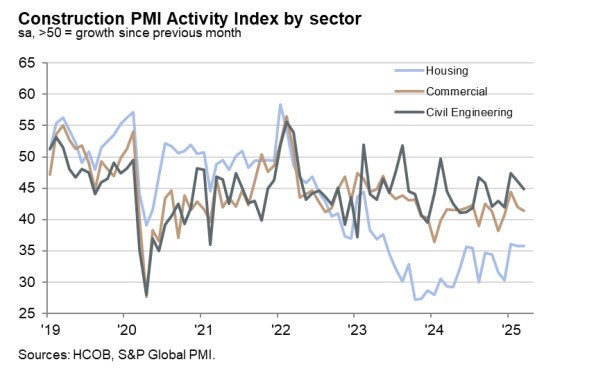

Lĩnh vực xây dựng của Đức vẫn phần lớn kém sôi động trong Quý 1 với ít dấu hiệu lạc quan nói chung. Cả ba phân ngành đều tiếp tục phản ánh sự suy giảm. Điểm sáng duy nhất là các kế hoạch chi tiêu cho cơ sở hạ tầng nhưng sẽ mất một thời gian để triển khai.

Việc công bố dữ liệu bị chậm trễ một chút bởi nguồn tin. Sau một vài tháng biến động do đơn đặt hàng tăng đột biến đối với các loại máy bay, tàu thủy, tàu hỏa, xe quân sự, hoạt động đặt hàng tại các nhà máy Đức trong tháng 2 không có nhiều ý nghĩa. Nhìn vào chi tiết, đã có sự gia tăng đối với đơn đặt hàng của nhóm hàng hóa tư liệu sản xuất (+ 1.5%) nhưng bị ảnh hưởng bởi sự sụt giảm đơn đặt hàng hàng hóa trung gian (-1.3%) và hàng tiêu dùng (-5.2%).

Trong phiên giao dịch châu Âu, thị trường sẽ không có nhiều dữ liệu được công bố ngoài một vài chỉ báo không quá quan trọng. Trọng tâm sẽ là phiên Mỹ khi chúng ta có báo cáo Việc làm Canada, dữ liệu NFP Hoa Kỳ và đặc biệt là bài phát biểu của Chủ tịch Fed Powell.

19h30 (giờ Việt Nam) - Báo cáo Việc làm tháng 3 của Canada

Báo cáo Việc làm của Canada dự kiến sẽ cho thấy 10,000 việc làm được thêm mới trong tháng 3 so với 1,100 việc làm trong tháng 2 và Tỷ lệ Thất nghiệp tăng lên 6.7% so với 6.6% trước đó. Thị trường đang định giá 52% khả năng BoC cắt giảm lãi suất tại cuộc họp sắp tới và khả năng nới lỏng khoảng 66 điểm cơ bản vào cuối năm trong bối cảnh tác động tiêu cực đến tăng trưởng toàn cầu từ thuế quan của Trump.

19h30 - Dữ liệu NFP Hoa Kỳ

NFP Hoa Kỳ dự kiến sẽ cho thấy 135,000 việc làm được tạo thêm trong tháng 3 so với 151,000 việc làm trong tháng 2 và Tỷ lệ Thất nghiệp giữ nguyên ở mức 4.1%. Thu nhập trung bình mỗi giờ hàng năm dự kiến ở mức 3.9% so với 4.0% trước đó,. Số giờ làm việc trung bình hàng tuần được dự kiến ở mức 34.2 so với 34.1 trước đó.

Các thành viên Fed tiếp tục cho rằng thị trường lao động vẫn vững chắc và không phải là nguồn gây áp lực lạm phát. Điều đó dường như vẫn đúng khi các yêu cầu trợ cấp thất nghiệp không cho thấy bất kỳ dấu hiệu đáng lo ngại nào mặc dù đã thấy mức cao mới trong chu kỳ đối với số lượng đơn tiếp tục xin trợ cấp.

Phát biểu các NHTW:

Nomura vừa điều chỉnh dự báo chính sách tiền tệ của ECB, cho rằng ECB sẽ thực hiện hai đợt cắt giảm lãi suất liên tiếp – mỗi lần 25 điểm cơ bản – vào tháng 4 và tháng 6.

Dự báo này phù hợp với xu hướng kỳ vọng của thị trường hiện tại, khi xác suất thị trường định giá cho một đợt cắt giảm lãi suất trong tháng 4 đã tăng lên khoảng 73%. Tuy nhiên, tính đến tháng 7, thị trường mới chỉ gần như định giá đầy đủ cho tổng mức giảm 50 điểm cơ bản, cho thấy vẫn còn sự thận trọng nhất định trong kỳ vọng chính sách tiền tệ.

Thị trường chứng khoán toàn cầu lại bước vào một ngày ảm đạm khi HĐTL của Mỹ tiếp tục bị bán tháo mạnh, nối dài đà lao dốc sau phiên giảm gần 5% của chỉ số S&P 500 hôm qua. Dù mức giảm này gây lo ngại, biểu đồ tổng thể vẫn cho thấy đợt điều chỉnh lần này chưa phải là quá tồi tệ, dù mức giảm từ đỉnh gần nhất đã vượt 12%.

Tuy nhiên, các đòn thuế của ông Trump đang xuất hiện đúng thời điểm, tạo nên một "công thức hoàn hảo" cho một đợt điều chỉnh trên thị trường cổ phiếu.

Tác động từ thuế quan có thể ảnh hưởng đến tiêu dùng, kéo theo sự suy yếu trong môi trường kinh doanh. Hoặc chúng có thể trực tiếp ăn mòn lợi nhuận doanh nghiệp. Dù là kịch bản nào, thì thị trường cũng sẽ có những bên chịu thiệt.

Chưa kể, các ông lớn công nghệ Mỹ – vốn là trụ cột thị trường trong năm qua – cũng đang bị "thức tỉnh" sau các động thái mới từ phía Trung Quốc liên quan đến lĩnh vực AI. Điều này khiến nhóm cổ phiếu từng được ưa chuộng nhất bắt đầu đánh mất vị thế. Dù vậy, có thể coi đây là một đợt điều chỉnh "lành mạnh".

Giờ đây, mọi con mắt đổ dồn về phía ông Trump – liệu ông có hành động để hỗ trợ thị trường giữa đợt bán tháo này hay không? Nhưng dựa trên những phát biểu gần nhất, có vẻ như thị trường vẫn chưa đạt đến "ngưỡng đau" khiến ông phải can thiệp.

Và đây chính là rủi ro lớn mà các nhà đầu tư bắt đáy cần đặc biệt lưu ý, khi tâm lý thị trường vẫn tập trung chủ yếu vào nguy cơ suy thoái.

Trong ngày hôm nay, báo cáo việc làm của Mỹ sẽ đóng vai trò như một “phép thử độ chịu đựng” cho thị trường. Nếu số liệu xấu, lo ngại về suy thoái sẽ càng bị khuếch đại, gia tăng áp lực bán trước thềm cuối tuần.

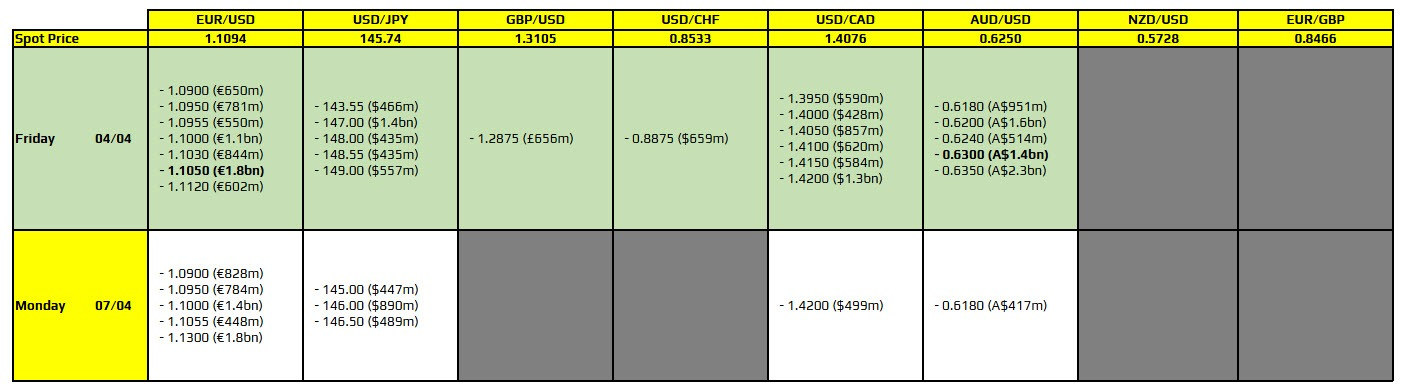

Trong ngày hôm nay, có một vài mức đáo hạn đáng chú ý, đặc biệt là đối với EUR/USD tại mốc 1.1050 và AUD/USD tại vùng 0.6300. Tuy nhiên, điều quan trọng cần lưu ý là trong bối cảnh thị trường hiện tại, các hợp đồng quyền chọn đáo hạn này không còn nhiều ảnh hưởng đến xu hướng giao dịch.

Thị trường đang bị chi phối phần lớn bởi tâm lý hoảng loạn và phản ứng trước các tiêu đề tin tức lớn – đặc biệt là các diễn biến liên quan đến chính sách thương mại và nguy cơ suy thoái. Những yếu tố này đang lấn át hoàn toàn các yếu tố kỹ thuật và các vùng giá cụ thể.

Ví dụ, dù mốc 0.6300 của AUD/USD nằm gần đường trung bình động 100 ngày (hiện tại quanh 0.6315), thì điều này vẫn không có nhiều ý nghĩa trong bối cảnh tâm lý thị trường đang nghiêng về phòng thủ và phản ứng mạnh với những tin tức vĩ mô. Tóm lại, nhà đầu tư không nên đặt quá nhiều kỳ vọng vào tác động của các hợp đồng quyền chọn đáo hạn trong thời điểm này.

Khi hai nền kinh tế lớn nhất thế giới đồng loạt đối mặt với nguy cơ bị tổn thương nghiêm trọng, kịch bản suy thoái gần như là điều tất yếu. JP Morgan vừa nâng mức xác suất xảy ra suy thoái toàn cầu lên 60% trong năm nay, cho thấy mức độ lo ngại ngày càng gia tăng.

Thông tin này càng củng cố làn sóng hoài nghi đang bao trùm thị trường, khiến phản ứng ban đầu của nhà đầu tư tiếp tục tập trung vào rủi ro suy thoái hơn là các yếu tố khác.

Như đã đề cập trước đó, tâm điểm hiện tại của thị trường đang nghiêng về tác động tàn phá kinh tế từ các chính sách thuế quan của ông Trump, lấn át cả lo ngại về áp lực lạm phát có thể đi kèm. Khi tuần giao dịch dần khép lại, thị trường vẫn duy trì xu hướng phòng thủ. HĐTL chỉ số S&P 500 hiện giảm thêm 0.6%, sau khi lao dốc gần 5% trong phiên hôm qua.

Lợi suất TPCP tiếp tục giảm nhẹ, gây áp lực lên các cặp tiền có liên quan đến đồng yên Nhật. Cặp USD/JPY hiện giảm nhẹ 0.3%, xuống mức 145.66. Tuy nhiên, diễn biến có thể sôi động hơn khi bước vào phiên giao dịch châu Âu, với tâm điểm dồn vào báo cáo việc làm Mỹ sẽ được công bố vào cuối ngày.

Thị trường tài chính châu Á tiếp tục ở trong trạng thái căng thẳng khi lo ngại về thương mại vẫn là tâm điểm, sau hàng loạt diễn biến liên quan đến chính sách thuế quan của Mỹ.

Tổng thống Donald Trump phát tín hiệu sẽ nới lỏng lập trường thương mại khi tuyên bố ông có thể chấp thuận một thỏa thuận trong đó Trung Quốc đồng ý bán TikTok để đổi lấy việc Mỹ giảm thuế. Trump cũng cho biết Mỹ vẫn để ngỏ khả năng đàm phán thuế nếu các quốc gia khác đưa ra đề nghị “thực sự ấn tượng”. Dù vậy, ông xác nhận Mỹ sẽ sớm áp thuế mới lên ngành bán dẫn, đồng thời xem xét đánh thuế với các sản phẩm dược phẩm.

Thêm vào đó, thách thức pháp lý cũng bắt đầu xuất hiện khi đơn kiện đầu tiên chống lại loạt thuế mới của Trump đối với hàng nhập khẩu từ Trung Quốc đã được đệ trình. Đơn kiện do tổ chức New Civil Liberties Alliance đứng tên, cho rằng Trump đã vượt quá quyền hạn pháp lý khi viện dẫn Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) để áp đặt các biện pháp rộng khắp này.

Tại Nhật Bản, Phó Thống đốc BoJ Uchida nhấn mạnh cơ quan này sẽ xem xét tăng lãi suất nếu lạm phát cơ bản tiếp tục tăng trong bối cảnh điều kiện kinh tế được cải thiện. Trong khi đó, Thống đốc BOJ Kazuo Ueda cảnh báo việc Mỹ leo thang thuế quan có thể gây áp lực giảm lên nền kinh tế Nhật Bản cũng như toàn cầu, làm gia tăng lo ngại về sự gián đoạn thương mại quốc tế.

Trên thị trường hàng hóa, Goldman Sachs và Barclays đồng loạt hạ dự báo giá dầu do lo ngại nhu cầu suy yếu từ căng thẳng thương mại và nguồn cung OPEC+ tăng nhẹ. Goldman hiện dự báo giá dầu Brent trung bình ở mức 69 USD/thùng trong năm 2025, trong khi Barclays cho biết rủi ro giảm đối với dự báo 74 USD của họ đã tăng lên đáng kể.

Cặp USD/JPY dao động mạnh trong phiên, từ khoảng 145.60 đến 146.60. Trong khi đó, EUR, GBP và CAD ít biến động đáng kể. Gần cuối phiên, AUD và NZD chịu áp lực bán mạnh dù không có chất xúc tác mới rõ ràng. Tuy nhiên, nếu kinh tế toàn cầu thực sự bị ảnh hưởng bởi cuộc chiến thương mại leo thang, xu hướng giảm của các đồng tiền này là điều dễ hiểu.

Cả đồng AUD và NZD đều đang giảm giá mạnh.

Ngoài những thông tin đã được công bố trước đó, hiện chưa có thêm tin tức mới nào.

Diễn biến giảm này có vẻ hợp lý hơn sau thông tin về thuế quan, so với đà tăng bất ngờ sau khi công bố áp thuế.

Cuộc khủng hoảng chính trị tại Hàn Quốc đã làm gia tăng sự bất ổn trên thị trường tài chính.

Dự kiến trong ngày hôm nay, Hàn Quốc sẽ tổ chức một cuộc họp khẩn để thảo luận về tình hình thị trường tài chính. Bộ Tài chính, Ngân hàng Trung ương Hàn Quốc và các cơ quan quản lý sẽ cùng tham dự cuộc họp này.

Cập nhật đồng KRW:

Công ty cũng tạm ngừng sản xuất tại một nhà máy lắp ráp ở cả Mexico và Canada. Trong một bức thư gửi đến nhân viên, công ty cho biết họ "tiếp tục đánh giá tác động trung và dài hạn của các mức thuế này đối với hoạt động của chúng tôi, nhưng cũng đã quyết định thực hiện một số hành động ngay lập tức." Stellantis sản xuất các phương tiện như xe tải Ram và Jeep.

Barclays đã hạ dự báo giá dầu Brent xuống dưới mức $74 mỗi thùng cho năm 2025, do lo ngại về căng thẳng thương mại gia tăng.

Các nhà phân tích của ngân hàng cho rằng, với tình hình thương mại ngày càng căng thẳng, nhu cầu dầu và hoạt động kinh tế toàn cầu có thể bị suy giảm, khiến dự báo giá dầu có xu hướng giảm.