PBoC âm thầm mua 593 tấn vàng từ đầu năm đến nay

Đoàn Phương Thảo

Junior Analyst

PBoC đang vội vàng mua số lượng lớn vàng, chuẩn bị cho những thay đổi đáng kể trong hệ thống tiền tệ quốc tế lấy đồng đô la làm trung tâm.

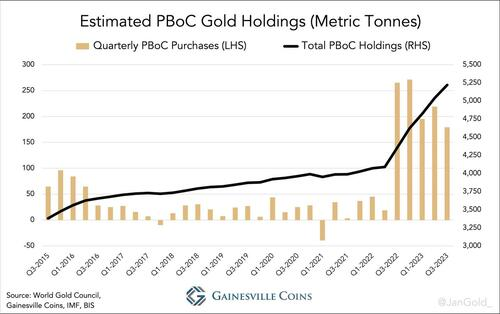

Dựa trên tính toán và thông tin từ các nguồn trong ngành, tổng lượng vàng mua vào của Ngân hàng Nhân dân Trung Quốc (đã báo cáo và chưa báo cáo) trong quý III đạt 179 tấn. Tính đến thời điểm hiện tại, PBoC đã mua 593 tấn, cao hơn 80% so với lượng mua trong ba quý đầu năm ngoái. Tổng lượng vàng nắm giữ ước tính của họ là 5,220 tấn, gấp hơn hai lần con số được công bố chính thức là 2,192 tấn.

Xu thế hướng tới vàng của các ngân hàng trung ương không có dấu hiệu chậm lại. Về cơ bản, ngân hàng trung ương Trung Quốc đang trong giai đoạn mua mạnh kể từ năm 2022 và họ đang mua được nhiều vàng hơn nhiều so với những gì được báo cáo chính thức. PBoC mua vàng ngoài tầm kiểm soát, tuy nhiên không gây ra làn sóng chấn động trên thị trường, cho phép họ đổi USD lấy nhiều vàng hơn trước kỳ vọng thay đổi trong trật tự tiền tệ quốc tế.

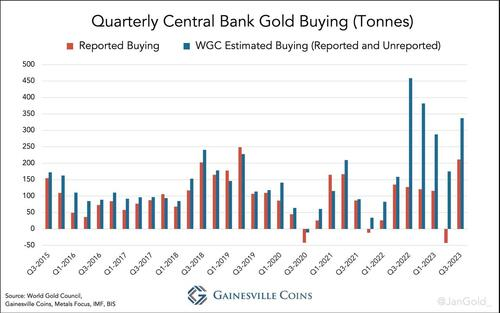

Mỗi quý, Gainesville Coins đều ước tính số lượng vàng được các ngân hàng trung ương âm thầm mua. Trong số những giao dịch mua không được báo cáo này, khoảng 80% được mua bởi ngân hàng trung ương Trung Quốc; 20% còn lại được mua lại bởi các ngân hàng trung ương khác, chẳng hạn như Ả Rập Saudi.

Trong báo cáo xu hướng nhu cầu vàng quý III của Hội đồng Vàng Thế giới (WGC), tổng lượng vàng mua vào ước tính của các ngân hàng trung ương, dựa trên dữ liệu công khai và nghiên cứu thực địa, chiếm 337 tấn. Báo cáo thu mua vàng của các ngân hàng trung ương - dữ liệu do Quỹ tiền tệ quốc tế (IMF) thu thập - chiếm 211 tấn. 80% của hiệu 2 số trên là 101 tấn, cùng với lượng PBoC công khai mua trong quý III, ta có tổng 179 tấn. Tính đến thời điểm hiện tại, PBoC đã mua kỷ lục 593 tấn, tức là 790 tấn quy theo năm.

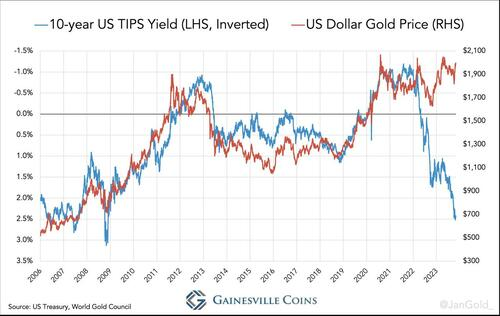

Cuộc chiến Ukraine bắt đầu vào đầu năm 2022 đã thúc đẩy Mỹ tối ưu hóa việc vũ khí hóa đồng đô la, khiến PBoC tăng cường mua vàng. Kể từ đó, hoạt động mua sắm của ngân hàng trung ương Trung Quốc đã hỗ trợ rất lớn cho vàng, bằng chứng là sự chênh lệch giữa giá vàng và lợi suất thực. Mặc dù mối tương quan (nghịch đảo) giữa vàng và lợi suất thực không có nhiều ý nghĩa, cần một cuộc chiến để PBoC và những người tham gia thị trường chấm dứt tương quan này, vì thời gian để đa dạng hóa đồng đô la của họ không còn nhiều.

Với việc mô hình lợi suất thực để định giá vàng không còn nhiều ý nghĩa, ta có thể mở rộng cuộc thảo luận về phi đô la hóa. Một số chuyên gia cho rằng không có quá trình này. Mặc dù vai trò của đồng đô la trong tài chính quốc tế sẽ không suy giảm nhanh chóng, nhưng chúng ta phải phân biệt rõ ràng giữa USD với tư cách là đồng tiền thương mại và đồng tiền dự trữ. Là một loại tiền dự trữ, không có loại tiền tệ nào có thể thay thế USD. Hoa Kỳ có thị trường tài chính rộng lớn và thanh khoản cao, không có biện pháp kiểm soát vốn và đang có mức thâm hụt cũng như tài khoản vãng lai khá lớn, có thể cung cấp cho thế giới trái phiếu để dự trữ đô la.

Nhưng điều đó không có nghĩa là vàng, một tài sản không có rủi ro đối tác, được chấp nhận rộng rãi và phân bổ đồng đều, không thể thay thế USD làm tiền tệ dự trữ của thế giới. Trung Quốc, các quốc gia ở Nam bán cầu và Liên minh châu Âu đang chuẩn bị cho kịch bản này. Và với tình trạng chiến tranh ngày càng gia tăng ở Trung Đông và không có nhiều giải pháp khác ngoài lạm phát để giải quyết nợ nần toàn cầu, thời điểm vàng tỏa sáng ngày càng đến gần hơn.

Về tiền tệ thương mại, Trung Quốc đã thành lập Sàn giao dịch vàng quốc tế Thượng Hải (SGEI) tại Khu thương mại tự do Thượng Hải nhằm tạo điều kiện thuận lợi cho giao dịch vàng “ở nước ngoài” bằng đồng Nhân dân tệ. SGEI trao quyền cho người nước ngoài sử dụng đồng nhân dân tệ như một loại tiền tệ thương mại có thể chuyển đổi thành vàng để lưu trữ bất kỳ khoản thặng dư nào mà không ảnh hưởng đến cán cân thanh toán của Trung Quốc .

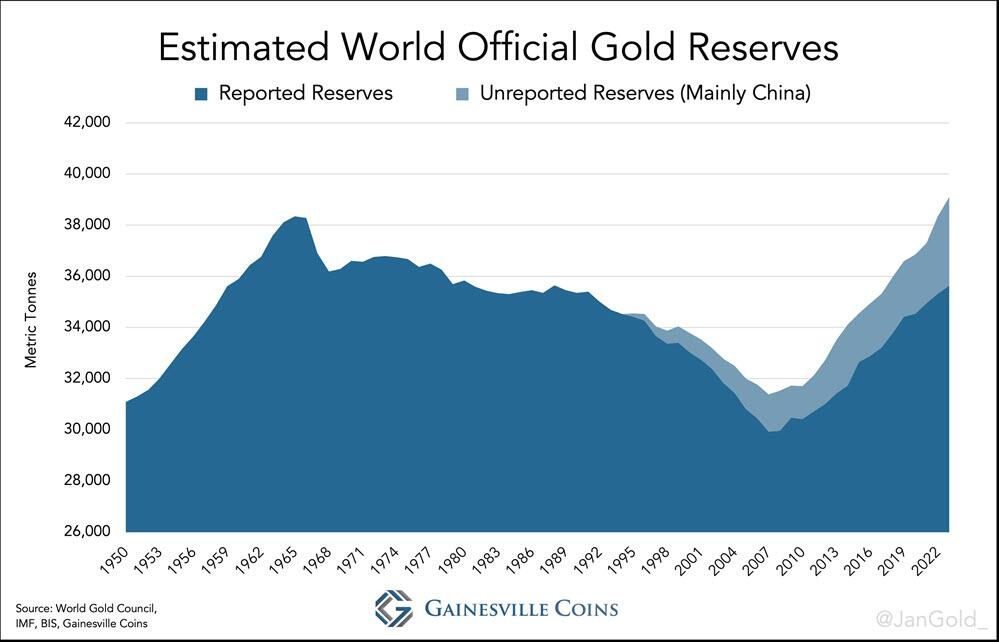

Ước tính về lượng vàng nắm giữ của ngân hàng trung ương thế giới đang ở mức cao nhất mọi thời đại và tỷ trọng vàng trong dự trữ quốc tế toàn cầu đã tăng đều đặn trong những năm gần đây, từ mức thấp lịch sử được hình thành trong thời kỳ ổn định tài chính và tương đối hòa bình. Trong thời gian tới lượng vàng nắm giữ so với ngoại hối (chủ yếu là đô la) sẽ tiếp tục tăng.

ZeroHedge